צילום: תמוז רחמן

צילום: תמוז רחמן

כיצד זינק השווי של בון תור ב־27% בתוך שלושה חודשים

זינגר ובלשה רוצים לגייס 150 מיליון שקל לקרן התשתיות ג'נריישן. מאז הגיוס של 230 מיליון שקל ביוני, ביצעה הקרן שלוש רכישות בכל הסכום. שכר השניים יזנק לאחר ההנפקה ל־95 אלף שקל בחודש, ואף עשוי להגיע ל־150 אלף שקל

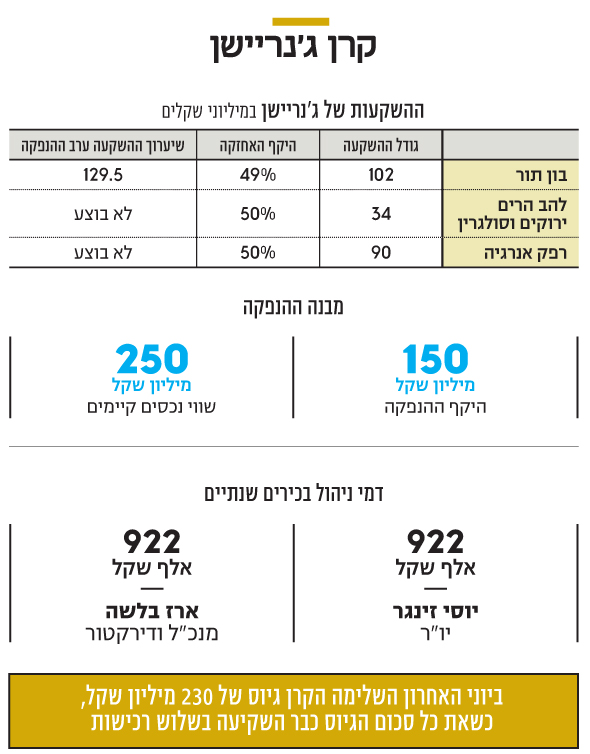

קרן תשתיות ואנרגיה ראשונה בדרכה לבורסה. קרן ג'נריישן קפיטל, שהקימו יוסי זינגר וארז בלשה בשותפות עם קבוצת ויולה, פרסמה אתמול (ג') טיוטת תשקיף להנפקה לצורך גיוס של 100־150 מיליון שקל. ביוני האחרון השלימה הקרן גיוס ראשוני של 230 מיליון שקל, כשאת כל סכום הגיוס כבר השקיעה בשלוש רכישות.

קראו עוד בכלכליסט

מהתשקיף עולה כי המשקיעים בקרן ערב הנפקתה הם קרן ויולה פרטנרס 5 המחזיקה 2.42% מהקרן, אודי רקנאטי עם 7.6% , 5.25% מקרנות ההשתלמות של המורים והגננות ועוד 7.14% מחזיקה חברה פרטית שהתאגדה בבריטניה, והיא חלק מקבוצה בינלאומית בשם Macquarie. כ־76% נוספים בקרן, ערב הנפקתה, מוחזקים על ידי 75 בעלי מניות פרטיים, שכל אחד מהם מחזיק בפחות מ־5%.

זינגר כיהן בעבר כמנכ"ל גרנית הכרמל מקבוצת עזריאלי. לפני כן הוא נמנה על מייסדי חברת הייעוץ גיזה זינגר אבן. בלשה כיהן כמנכ"ל וסמנכ"ל כספים בחברות בתחומי האנרגיה, התחבורה והסביבה, בהן גרנית הכרמל, GES, מתקן ההתפלה בפלמחים וסיטיפס. מנהלי הקרן תולים תקוות גדולות בפוטנציאל פרויקטי התשתיות בישראל, שכולל צבר בתכנון ממשלתי של 100–120 מיליארד שקל לחמש השנים הקרובות, ועוד 50 מיליארד שקל של פרויקטים בביצוע. הקרן צפויה להתברג למדד ת"א SME 60 מיד לאחר ההנפקה.

עד כה ביצעה ג'נריישן שלוש השקעות בהיקף של 226 מיליון שקל: 102 מיליון שקל בחברת ההסעות בון תור (עבור 49% מהחברה), 90 מיליון שקל ברפק אנרגיה הפועלת בתחום תחנות כוח (50%) ועוד 34 מיליון שקל עבור 50% מלהב הרים ירוקים העוסקת בתחום האנרגיה הפוטו־וולטאית.

בשוק שיערו שהקרן מתכננת לשערך נכסים במחיר גבוה

לפי הערכת השווי שביצעה פירמת רואי החשבון זיו האפט (BDO), מאז השקעת הקרן ב־27 ביוני 2018 לפי שווי של 208 מיליון שקל, ב־30 בספטמבר הגיע שווי בון תור ל־264 מיליון שקל. שווי זה משקף לקרן שווי אחזקה של 129.5 מיליון שקל — זינוק של 27%. בשוק ההון שיערו בחודשים האחרונים שהקרן פועלת לרכישה מהירה של נכסים, שאותם היא מתכננת לשערך במחיר גבוה מזה שבו נרכשו, בתוך זמן קצר. יעד התשואה על ההון המושקע של הקרן הוא 10%, והיא מתכננת לחלק 50% מהרווח הנקי כדיבידנד. תשואת הדיבידנד החזויה תהיה 4% בשנה.

חברת הניהול של הקרן, בראשות בלשה וזינגר, חתומה על הסכם לניהול של שבע שנים מיום ההנפקה. במסגרת ההנפקה, יוקצו לה 5% מכל גיוס הון החל ממועד ההנפקה לציבור. דמי הניהול לחברה המנהלת יירדו בהדרגה, בהתאם להיקף הגיוס. עד ההנפקה היא תקבל דמי ניהול של 1.75%, עד גיוס של 550 מיליון שקל מיום ההנפקה יירדו דמי הניהול ל־1.5%; ואילו בעמידה ביעד גיוס של עד מיליארד שקל, דמי הניהול יירדו ל־1.25%. בגיוס מעל מיליארד שקל הם יצנחו ל־1%.

מאז כניסת הסכם הניהול לתוקף ב־18 ביוני 2018 ועד 30 בספטמבר 2018, נהנה זינגר, המכהן כיו"ר הדירקטוריון, מדמי ניהול בעלות של 269.5 אלף שקל. בלשה, המכהן כמנכ"ל ודירקטור, נהנה מדמי ניהול בעלות של 267.7 אלף שקל. במונחים שנתיים מדובר ב־922 אלף שקל לכל אחד.

לפי ההסכם של החברה המנהלת מול זינגר ובלשה, כל אחד מהם זכאי עד ההנפקה לשכר של 70 אלף שקל בחודש, ומיום ההנפקה ל־95 אלף שקל בחודש. ברגע ששווי נכסי הקרן יגיע ל־550 מיליון שקל ועד שיגיע למיליארד שקל, שכרם יקפוץ ל־130 אלף שקל; ובשווי נכסים של יותר מיליארד שקל שכרם יגיע ל־150 אלף שקל, בתוספת מע"מ.

חברת הניהול תיהנה גם מדמי ניהול שוטפים שיממנו את הוצאותיה, וגם ממענק תלוי ביצועים. אם שווי נכסי הקרן יהיה עד 400 מיליון שקל, המענק יהיה 750 אלף שקל, בין 400 ל־700 מיליון שקל המענק יהיה עד מיליון שקל, ואם שווי הנכסים יגיע ל־700 מיליון שקל ויותר המענק יגיע ל־1.2 מיליון שקל. זינגר ובלשה ייהנו כל אחד מ־20% מהמענק.

מדיניות ההשקעה של הקרן כוללת פוזיציה ניהולית אקטיבית, בדגש על השבחה ויצירת ערך. 65% מהכסף יושקעו בנכסים ועסקים פעילים, ו־25% בפרויקטים בהקמה. חשיפה לנכס תשתית אחד לא תעלה על 20% מהיקף הקרן, ותיק ההשקעות לא יכיל יותר מ־25% חשיפה לתת־סקטור אחד.

להפוך את בון תור למובילה בענף התחבורה הציבורית

הקרן מעוניינת להפוך את בון תור לחברת התחבורה הציבורית הגדולה בארץ. לחברה יש שתי פעילויות עיקריות: היסעים, על ידי בון תור ותור בוס; ותחבורה ציבורית, דרך מטרופולין. יעד התשואה השנתית הממוצעת שלה בתוכניות העסקיות הוא 14%. הכנסות בון תור, ללא פעילות מטרופולין, הגיעו ב־2017 ל־303.8 מיליון שקל, וב־2018 הן צפויות להגיע ל־309.3 מיליון שקל, עם שיעור EBITDA חזוי של 10.1%. בקרן טוענים שמדובר בשוק גדל עם צפי להפרטות נוספות והתקשרויות ארוכות טווח מוגנות. בקרן מתכננים להשביח את החברה דרך צמיחה בתחום ההיסעים, התמודדות על מכרזי תחבורה ציבורית חדשים והתרחבות לתחומים משיקים.

התשקיף חושף את נתוני בון תור, שלפיהם מטרופולין לבדה רשמה ב־2017 הכנסות של 413.6 מיליון שקל ושיעור EBITDA של 17.1%. את 2018 היא צפויה לסיים - על בסיס תחזית ההכנסות לרבעון הרביעי - עם הכנסות של 504.6 מיליון שקל, ושיעור EBITDA של 17.6%. מנתוני התשקיף עולה שמטרופולין מציג שיעורי צמיחה מרשימים בהכנסות - מ־168 מיליון שקל ב־2010, לתחזית ל־770 מיליון שקל ב־2020. מספר האוטובוסים של מטרופולין הכפיל עצמו מ־2010, מ־400 ל־800 כיום.

פורום חברות התחבורה הציבורית והממשלה מנהלים כיום מגעים לשינויים רוחביים בהסכמי ההפעלה שצפויים, לפי התשקיף, לשפר את תוצאות מטרופולין. הממשלה פועלת להגדלת היצע הנהגים, הגדלת התמריצים הכספיים בגין איסוף נוסעים ויישום בהסכמה של רפורמה בענף, כמו תוכנית התחרות ורפורמת מוניות השירות, שבמסגרתה פורסמו מכרזים להפעלת אשכולות קווים של מוניות שירות.

למרות זאת, מטרופולין מתמודדת עם תחרות עזה. שוק התחבורה הציבורית נשלט על ידי שבע מפעילות, כשאגד ודן לבדן מבצעות כ־40% מהנסיעות. חלקה של מטרופולין הוא 7.5%, ו־12.5% ללא אגד ודן. להערכת הקרן, נתח השוק של מטרופולין צפוי לעלות עם השלמות פריסות הקווים באשכול שרון־חולון לכ־10%.

תגובה אחת לכתיבת תגובה