צילום: אוראל כהן

צילום: אוראל כהן

ניתוח כלכליסט

רצו שקיפות, יצרו עיוות: איך סייעה סלינגר לביטוחי המנהלים בניגוד למה שרצתה

הוראה חדשה של רשות שוק ההון, שנועדה להקשות על סוכני ביטוח להעביר חוסכים מקרנות הפנסיה לביטוחי מנהלים, מביאה לתוצאה הפוכה ומסייעת לסוכנים להציג את הביטוחים כמשתלמים יותר, בניגוד למציאות

מהלך משמעותי של רשות שוק ההון, שנועד לחזק את קרנות הפנסה על חשבון ביטוחי המנהלים, הולך לעשות בדיוק את ההיפך - להקל על סוכני הביטוח המבקשים לשכנע חוסכים לעבור לביטוחי המנהלים, שעל מכירתם הם מקבלים עמלות גבוהות. על פי פוסט של סוכן הביטוח אריק אלמגור שהפך ויראלי בקבוצות הפייסבוק והווטסאפ של סוכני הביטוח, המהלך של הרשות, שייכנס לתוקף ב־1 ביולי, יגרום לכך שחוסכים יעדיפו את ביטוח המנהלים אף שהם יקרים משמעותית מהקרנות, ועשויים להקטין את הקצבה והחיסכון הפנסיוני שלהם בשיעור ניכר.

המהלך של הרשות נעשה באמצעות תיקון שקובע כי סוכן ביטוח שיצרף חוסך למוצר פנסיוני יהיה חייב להציג בפניו השוואה בין המוצר שהוא ממליץ עליו למוצר הקודם, אם יש כזה, על פי פרמטרים שהגדירה הרשות. אלא שפרמטרים אלה יביאו לכך, כפי שמראה אלמגור, שבסימולציה של החיסכון שתוצג לפני הלקוח ייראה ביטוח המנהלים כשמשתלם יותר מקרן הפנסיה, בניגוד למצב בפועל.

קראו עוד בכלכליסט

במקור, הוראות חדשות אלו היו חלק ממגמה של הרשות להילחם בשיווק האגרסיבי של ביטוחי המנהלים על ידי סוכני הביטוח, שנבע בעיקר מהעמלות הגבוהות שהם מקבלים ממוצר זה. זאת, אף שאנשי מקצוע רבים חושבים שקרן פנסיה עדיפה על ביטוח מנהלים ברוב גדול של המקרים, בזכות עלות דמי ניהול נמוכה משמעותית ועלות נמוכה יותר לרכיבי הביטוח, וכן בגלל קיומן של אג"ח מיועדות בפנסיה המציעות תשואה מובטחת על חלק מהסכום, שלא קיימות בביטוחי המנהלים. ההשוואה שהסוכן מציג לחוסך אמורה להראות מיד שסך החיסכון והקצבה בקרן הפנסיה יהיו גבוהים יותר, מה שיקשה עליו למכור לו ביטוחי מנהלים.

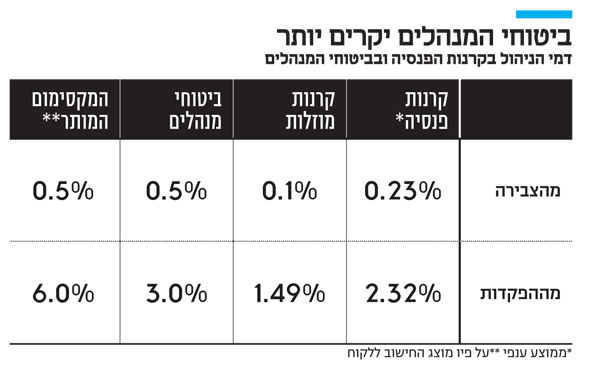

אלא שהרשות, אולי בלי ששמה לב להשלכות, קבעה כי אם ניתנה בקרן הפנסיה הנחה בדמי הניהול לתקופה קצובה, יילקחו בחשבון דמי ניהול אלה רק בתקופת ההנחה וביתרת התקופה יחושבו דמי ניהול מרביים; ואם תקופת ההנחה לא ידועה, יילקחו בחשבון דמי הניהול המרביים החל ממועד ההצטרפות.

ביטוחי המנהלים הנמכרים כיום מציעים לרוב דמי ניהול של 3% מההפקדה ו־0.5% מהצבירה לכל אורך תקופת החיסכון. לעומת זאת, קרנות הפנסיה מציעות דמי ניהול נמוכים בהרבה - 2.32% מההפקדות ו־0.23% מהצבירה, בממוצע ענפי - אבל רק לתקופה של 5 שנים לפחות, וללא הבטחה לשאר התקופה. בקרנות הפנסיה המוזלות שנבחרו על ידי משרד האוצר מוצעים דמי ניהול סופר עוד יותר, ל־10 שנים. אלא ששם כל שלוש שנים עורך משרד האוצר מכרז חדש לבחירת קרנות מוזלות, ורוב הסיכויים שהקרנות הקטנות יזכו שוב ושוב במכרזים ויחדשו את ההתחייבות לדמי ניהול נמוכים וגם אם ייבחרו קרנות חדשות.

| |||

הבעיה היא שההוראה של רשות שוק ההון דורשת מסוכן הביטוח להציג בהשוואה שלו בין ביטוח מנהלים לקרן פנסיה, ככל שמדובר בקרן המוזלת, את ההנחה בדמי הניהול רק לעשר שנים שלאחריהן דמי הניהול אמורים כביכול לזנק למקסימום החוקי (6% מההפקדות ו־0.5% מהצבירה). ולגבי סתם קרן פנסיה שבה החוסך נהנה מהנחה, אך ללא התחייבות לתקופת מינימום של הנחה זו, ההוראה מחייבת את הסוכן מלכתחילה לבצע את ההשוואה לפי דמי הניהול המקסימליים.

כך למעשה נוצר מצב שלקוח יכול להיות מצורף על ידי סוכן לביטוח מנהלים, שם דמי הניהול גבוהים בהרבה מקרן פנסיה, אך בהשוואת המוצר לקרן הפנסיה, יוצג כי קרן הפנסיה לא תיתן לו יותר כסף מביטוח המנהלים אלא פחות.

היועץ הפנסיוני אבי אייכלר אמר ל"כלכליסט" כי "סוכני הביטוח עומדים לנצל באופן מעוות את מסמך ההנמקה החדש של הרשות על מנת להגיש המחשה פסולה לציבור העובדים, להטעותם במכוון ולהציג להם תוכנית חיסכון נחותה כתוכנית כעדיפה, תוך ניצול ציני של חוסר תשומת לב של הפיקוח על הביטוח".

מרשות שוק ההון נמסר: "נקבעו הנחיות אחידות כדי שהלקוח יוכל להשוות בין מוצרים בהתבסס על פרמטרים זהים. למשל, נקבע כי יש לקחת את דמי הניהול בפועל על מנת לשקף את יתרונות הטבת דמי ניהול שמוצעת ללקוח. תקנוני קרנות הפנסיה ופוליסות ביטוחי המנהלים קובעות את שיעור דמי הניהול המקסימליים המותרים. הטבת דמי ניהול ניתנת באופן פרטני, ואינה שונה בעניין זה בין קרנות הפנסיה לביטוחי המנהלים.

לצערנו, ישנם גורמים שממשיכים לנסות להטעות את הציבור. הרשות תפעל בסמכויות הנתונות לה למיגור התופעה".

10 תגובות לכתיבת תגובה