צילום: עמית שעל

צילום: עמית שעל

בלעדי לכלכליסט

ישראכרט מקפיצה את העמלות לשימוש בכרטיס אשראי בחו"ל

רק שלושה חודשים אחרי הנפקתה, חברת ישראכרט מייקרת עמלות ודמי שימוש חודשיים בכרטיסי האשראי שלה, כולל הכרטיסים לחיוב מיידי שבנק ישראל מנסה לקדם. עם זאת, בעמלות על המרות מטבע ישראכרט עדיין זולה מהמתחרות

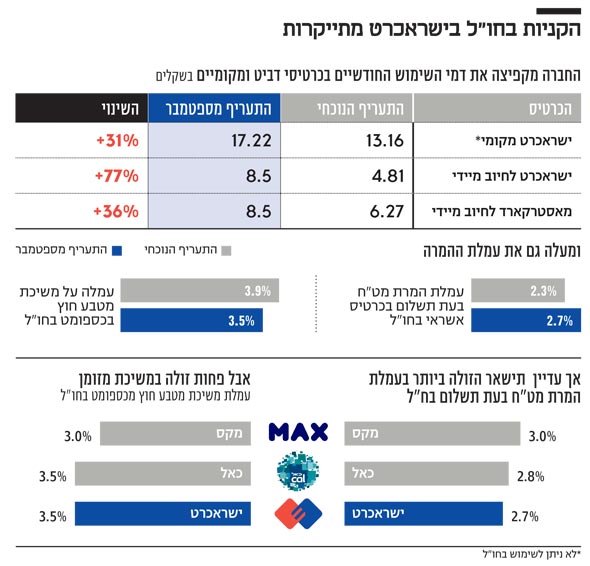

ללקוחות של חברת כרטיסי האשראי ישראכרט שיפתחו את הודעת החיוב לחודש יולי צפויה הפתעה: עלויות השימוש בכרטיס צפויות לעלות החל בספטמבר. הרקע למהלך הוא שישראכרט, שהונפקה באפריל, מתמודדת עם ייקור תעריפים מצד חברת תשתית התשלום שב"א, ועם איומים תחרותיים מצד אפליקציות התשלום של הבנקים. מחיר המניה ירד מאז ההנפקה ב־10%.

קראו עוד בכלכליסט

אחת העמלות המשמעותיות שמייקרת ישראכרט, המפעילה כ־50% מכרטיסי האשראי בישראל, היא עמלת המרת מטבע חוץ שנוגעת בבטן הרכה של הישראלים – קניות בחו"ל שכרטיס האשראי הוא אמצעי התשלום המרכזי בהן. זה כולל הן רכישות בעת נסיעות לחו"ל והן את הנפח הגדל והולך של קניות באתרים זרים באינטרנט.

מהתעריפון החדש שייכנס לתוקף בעוד פחות מחודשיים עולה כי בישראכרט מנצלים את המגמה הזו ומעלים את תעריף המרת המטבע מ־־2.3% ל־2.7%. מנגד, בישראכרט מוזילים את עמלות משיכת מטבע חוץ מכספומטים בחו"ל מ־3.9% ל־3.5%. אלא שהישראלים כבר מודעים לעמלת המשיכה הגבוהה של מזומן בחו"ל ולכן מעדיפים לשלם בכרטיס אשראי או להביא עמם מזומן, כך שברור שהעמלה המשמעותית יותר היא זו של המרת המטבע.

בנוסף, ישראכרט פה רק מיישרת קו מול כאל, שכבר כיום גובה עמלה של 3.5% על משיכת כסף מכספומט בחו"ל, בעוד מקס דווקא הזולה ביותר בעמלה זו מבין שלוש החברות וגובה רק 3%.

ישראכרט אמנם מייקרת משמעותית את עמלת המרת המט"ח, בכ־17% ליתר דיוק, אך עם שיעור עמלה של 2.7% היא עדיין הזולה מבין שלוש החברות. במקס עמלת המרת המט"ח בתעריפון עומדת על 3%, ובכאל העמלה היא 2.8%.

הכרטיס שרווחי יותר לבנק

עוד עולה כי ישראכרט תייקר גם את דמי השימוש החודשיים בכרטיסים. דמי הכרטיס המקומי למחזיקי כרטיס בנקאי, שהם רוב הלקוחות, יעלו מ־13.16 ל־17.22 שקל בחודש – זינוק של 30%. זאת לאחר שבינואר ייקרה החברה את דמי השימוש בכרטיס ישראכרט המקומי, שלא ניתן לשימוש בחו"ל, למחזיקי כרטיס חוץ בנקאי, ב־20% - ל־15.9 שקל בחודש, והפחיתה את דמי הכרטיס למחזיקי הכרטיסים הבינלאומיים.

מהלך זה הוא חלק מהתוכניות של ישראכרט, אך בעיקר של בנק הפועלים שנותר לאחר ההנפקה עם אחזקה של 30% בלבד בחברה, להמיר את הכרטיסים המקומיים שהוא הנפיק ללקוחותיו בכרטיסים בינלאומיים שיאפשרו גם רכישות בחו"ל.כפי שנחשף ב"כלכליסט", פועלים צפוי לפנות בתקופה הקרובה ליותר מחצי מיליון מחזיקי הכרטיס המקומי ולהציע להם להמיר אותו בכרטיס בינלאומי - שרווחי יותר הן לבנק כמנפיק והן לחברת כרטיסי האשראי כמתפעלת שחולקת איתו בהכנסות.

הרף להנחה עולה

ישראכרט לא מסתפקת בכך ומתמרצת את הלקוחות להיפטר מהכרטיס המקומי לטובת הבינלאומי בדרך נוספת. עד כה הציעה החברה הנחה בדמי הכרטיס המקומי לשימוש בהיקף מינימום של אלף שקל בחודש, הנחה של כשני שקלים, ופטור מלא על 6,000 שקל בחודש. כעת היא מעלה את הרף ל־1,500 שקל לצורך קבלת הנחה של חמישה שקלים ול־6,500 שקלים כדי לקבל פטור מלא.

ישראכרט מבצעת מהלך נוסף ומייקרת גם את דמי השימוש בכרטיסי החיוב המיידי (כרטיס הדביט) מ־4.81 שקלים בחודש ל־8.5 שקלים. הכרטיס הזה מונפק לרוב לבני נוער או ללקוחות שלא מקבלים מסגרת אשראי בבנק, ובגלל הסיכון המופחת בשימוש בו גם דמי הכרטיס בגינו זולים יותר. בבנק ישראל יצאו לאחרונה בקמפיין לעידוד השימוש בכרטיסי דביט, גם כדי לעודד התנהלות פיננסית נבונה, ואף מקדמים השקת כרטיס קומבו עם אפשרות בחירה בין חיוב מיידי לנדחה בעת התשלום. כרטיסי חיוב מיידי ניתן להנפיק אך ורק ככרטיס בנקאי (ולא ככרטיס חוץ בנקאי של מועדון כזה או אחר).

לכן החלטת ישראכרט לייקר את דמי הכרטיס לחיוב מיידי, שנראית כצעד שמטרתו להרתיע לקוחת מהנפקתו - כיוון שהוא פחות רווחי לחברה (לא מאפשר עסקאות תשלומים בריבית, ומחייב את החברה לחלוק בעמלה עם הבנק) - מנוגדת למגמה של בנק ישראל.

62 תגובות לכתיבת תגובה