צילום: ורדי כהנא

צילום: ורדי כהנא

בלעדי לכלכליסט

מנורה מבטחים והפניקס: "עופר נמרודי לא יקבל גרוש יותר מההצעה המקורית"

מחוות דעת של אנטרופי עולה כי העסקה שרקם בעל השליטה בהכשרת הישוב נדונה כבר לפני כשנה עם הנחה של 12% על האופציות שיקבל תמורת הוויתור על מניות היסוד — ולא 16.5% כפי שהוא דורש כעת. אנטרופי: "המוסדיים אינם רואים את העסקה באור חיובי"

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

מנורה מבטחים והפניקס מתנגדות לעסקת בעלי העניין שמוביל עופר נמרודי בהכשרת הישוב. חברות הביטוח מחזיקות 6.6% ו־6.2% בהתאמה מהחברה שבשליטת משפחת נמרודי (68.5%), ונמנות עם המשקיעים המוסדיים הגדולים בחברה שעוסקת בנדל"ן מניב ויזמי בישראל ובחו"ל.

קראו עוד בכלכליסט

הבטיח לאביו לא לוותר על השליטה

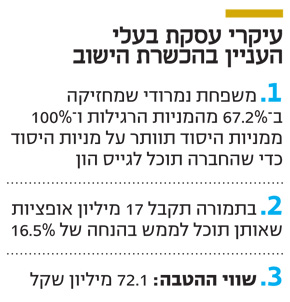

משפחת נמרודי מחזיקה במניות יסוד, שמקנות לה 50% מזכויות ההצבעה בחברה ומבצרות את שליטתה בה. אלא שבהתאם לחוק ניירות ערך, החברה מנועה בשל כך מלגייס הון כל עוד בהון המניות שלה קיימות מניות יסוד. יו"ר הכשרת הישוב עופר נמרודי, שעל פי הערכות הבטיח לאביו יעקב נמרודי כי לעולם לא יוותר על השליטה בחברה, נמנע בעקבות כך במשך שנים מגיוס הון לחברה — דבר שפגע בערך לבעלי המניות.

במשך תקופה ארוכה נבדקה בחברה האפשרות לבטל את מניות היסוד, ובסופו של דבר החליט הדירקטוריון על מתווה של הקצאת אופציות לא סחירות לנמרודי במקום מניות היסוד, בצורה שתאפשר לו באמצעות מימוש האופציות לחזור לשליטה של יותרמ־50% בתקופה של עד 15 שנים — סוג של גלולת רעל שתשמר את שליטת המשפחה.

אבל נמרודי מבקש מבעלי מניות המיעוט לאשר לו את הקצאת האופציות הלא סחירות בהנחה של 16.5% על מחיר המניה הנוכחי, ומימושן יבוצע על פי שיקול דעתו הבלעדי.

בהכשרת הישוב אף גייסו מומחה מטעמם, שטען כי הערך הכלכלי לבעלי המניות, בזכות היכולת לגייס הון וחוב בעלויות נמוכות יותר מהמצב הנוכחי, שווה להם 132–135 מיליון שקל, וכי שווי האופציות של נמרודי עומד על 72 מיליון שקל.

לידי "כלכליסט" הגיעה חוות הדעת של חברת הייעוץ אנטרופי, שמייצגת את האינטרסים של מנורה והפניקס במגעים עם נמרודי. מהמסמך עולה כי הנושא עלה לדיון בתהליך בחינה מקדמי מול חברות הביטוח כבר לפני יותר משנה ובמסגרת זו נבחנה לעומק ההצעה שהעביר נמרודי למוסדיים באותה עת.

אבל מאז התחולל, לתפיסת הכשרת הישוב, שינוי מהותי — רשות ני"ע התערבה ודרשה לצמצם את תקופת ביצור השליטה מ־18 שנים ל־15. בעקבות זאת, פרסמה החברה את המתווה הסופי, שכולל שינויים בכמות האופציות לעומת ההצעה המקורית שקבלו המוסדיים, ובשיעור דיסקאונט גבוה יותר של 16.5%. בחוו"ד של אנטרופי נחשף גם כי בסבב הדיונים הקודם דובר על דיסקאונט מקסימלי של 12%.

באנטרופי כותבים כי "הערך שיווצר לבעלי המניות כתוצאה מביטול מניות היסוד מוערך ב־130 מיליון שקל, כאשר עיקר השווי יופנה, באופן טבעי, לבעל השליטה מתוקף אחזקותיו. מכאן, כי בפועל הוא המרוויח העיקרי מהוויתור על מניות השליטה, כאשר שני שלישים מהשווי משוייכים לזכותו, וזאת עוד לפני שקלול האופציות".

באנטרופי מסכמים ואומרים כי "משיחות עם המוסדיים עולה כי הם אינם רואים באור חיובי את תנאי העסקה. משכך, ניתן להניח כי המתווה אינו משקף את התוצאה המיטבית לבעלי מניות המיעוט. אנו רואים במהלף ערך חיובי לכלל בעלי המניות, וממליצים כי יתקיימו מגעים ישירים מול החברה, כדי להגיע להסכמה על תנאי הוויתור".

המוסדיים שוקלים לפנות לרשות ני"ע

בסביבת הגופים המוסדיים נאמר אתמול ל"כלכליסט" כי "נמרודי לא יקבל גרוש יותר מההצעה המקורית. אנחנו מבינים את הצורך לאפשר לחברה לגייס הון, ואת הרצון של נמרודי לשמר את השליטה בחברה, אבל אנחנו מוכנים ללכת רק עם התנאים של ההצעה המקורית".

אחת האפשרויות שנבחנות כעת בשיח בין המוסדיים, שצפויים להיפגש השבוע למשא ומתן עם נמרודי, היא לפנות לרשות ני"ע ולהסביר לה כי קיצור משך תקופת האופציה, כפי שדרשה כלל ביטוח, אינו עוזר לבעלי מניות המיעוט, וכי עדיף להאריך אותה. זאת כיוון שממילא התנאים שדרשה הרשות לקיצור האופציות, כמו למשל במקרה של ירידה מתחת ל־30% באחזקות של נמרודי, מבוססת על תרחיש שאינו ריאלי.

בסביבת המוסדיים נאמר עוד "הכשרה היא חברה עם הרבה נכסים בפיתוח, וצריך לאפשר לה לגייס הון, שישפר את השווי לבעלי המניות, כי גם דירוג האג"ח יעלה בהתאם. היו הבנות מולנו על דיסקאונט, אבל נמוך בהרבה ממה שהם מבקשים כעת, בגלל השינויים של רשות ני"ע — ואנחנו לא מתכוונים לוותר".

מוסדי אחר הוסיף: "לנמרודי ממילא אין כסף לממש את האופציות האלה בטווח הקרוב, אבל כך או כך הוא חייב להבין שלא יהיה מנוס מירידה באחזקות שלו. הכשרה צריכה רק בשנה הקרובה 200 מיליון שקל, ו־600 מיליון שקל נוספים לפחות בחמש שנים הקרובות, כדי לבצע את התוכניות שלו.

הוא חייב להבין שעדיף לו להחזיק ב־50% מחברה ששווה 2 מיליארד שקל מאשר ב־70% מחברה ששווה פחות ממיליארד שקל". הכשרת הישוב נסחרת היום לפי שווי של 943 מיליון שקל.

2 תגובות לכתיבת תגובה