צילום: בלומברג

צילום: בלומברג

החלליות של ברנסון מתדלקות את המרד בוול סטריט

אנשי עמק הסיליקון כועסים על שיטת ההנפקות המסורתית, שנותנת עדיפות לשחקנים גדולים שקונים את רוב המניות ומתחילים למכור אותן מיד. הבורסה החדשה בסן פרנסיסקו באה לשנות זאת, אך גם וירג'ין גלקטיק של ריצ'רד ברנסון מצאה דרך לעקוף את השיטה

על אף היותו בריטי, החליט מייסדה ובעליה של חברת וירג'ין גלקטיק ריצ'רד ברנסון להצטרף השבוע למחאה השקטה של עמק הסיליקון נגד וול סטריט. בחוף המערבי מקטרים כבר שנים רבות על שיטת ההנפקות הנהוגה בחוף המזרחי. עד היום מרבית חברות הטכנולוגיה שיחקו את המשחק, אולם בשנתיים האחרונות זה מתחיל להשתנות. הטפטוף החל עם הנפקת ספוטיפיי, כאשר שירות המוזיקה בסטרימינג החליט למכור את מניותיו ישירות למשקיעים מבלי לעבור אצל החתמים.לספוטיפיי הצטרפה לאחרונה סלאק, שהנפיקה באותה השיטה. ברקע אושרה במאי האחרון הקמת בורסה חדשה שתפעל מסן פרנסיסקו ותשנה את כל מה שהגיקים בטי שירטים שונאים אצל אנשי החליפות מניו יורק.

קראו עוד בכלכליסט

לא רוצים חתמים שיקבעו את היקף הגיוס

כעת ברנסון מציף עוד מסלול הנפקה "עוקף חתמים" שאם יצליח, יוכל להתאים לחברות טכנולוגיה נוספות. למעשה, החברה הראשונה לטיסות פרטיות לחלל נכנסת למה שמוכר למשקיע הישראלי כשלד בורסאי. מכיוון שכך, היא לא תצטרך לקיים רוד שואו של ממש וגם לא תהיה תלויה בחתמים שיקבעו את מחיר המניה וכתוצאה מכך את היקף הגיוס. על כן היא גם לא תיאלץ "להשאיר כסף על השולחן" כפי שקורה לרוב בהנפקות הטכנולוגיה, כאשר החתמים רוצים להשאיר מקום לקפיצה המסורתית של יום המסחר הראשון.

ברנסון גם לא יחויב להגיש תשקיף מלא כפי שהיה נדרש בהנפקה רגילה, אלא יסתפק במסמך לרשות ניירות הערך האמריקאית ולמשקיעים שמחזיקים כבר היום מניות ב־SPAC- Special purpose aquisition company. כך, למשל, הוא לא יחויב לחשוף את הנתונים הכספיים של וירג'ין גלקטיק שנים אחורה, לא תהיה התפלפלות על היקף הפסדים גבוה וגם לא על המודל העסקי שייחשף למתחרים. אלמנט זה מרתיע חברות טכנולוגיה רבות מביצוע הנפקה, בעיקר כשהכסף הפרטי זמין וזול. על רקע זה, כל תהליך ההנפקה באמצעות מיזוג לתוך השלד אמור להיות קצר וזול בהשוואה להנפקה המסורתית.

גולת הכותרת "הדמוקרטית" בכניסה לבורסה בדלת האחורית היא שמי שמאמין בתוכניות מסעות החלל של ברנסון, יכול לקנות את המניות כבר כעת מבלי להמתין להנפקה. מניות הדוסופיה (שם השלד שאליו תיכנס וירג'ין גלקטיק) נסחרות כבר היום תחת סימול המסחר IPOA, והן זמינות לציבור המשקיעים הרחב. מאז פרסום התוכנית להכנסת וירג'ין גלקטיק לתוך השלד, המניות עלו ב־2.5% ומחזור המסחר שהיה כמעט אפסי קפץ.

לפי התנהגות המניה, נראה כי המשקיעים סבורים שהפעילות של ברנסון לא שווה הרבה יותר מ־1.5 מיליארד דולר, שמשקפת לה העסקה עם הדוסופיה. לפי ההסכם, הדוסופיה תשקיע 800 מיליון דולר בווירג'ין גלקטיק תמורת 49% מהמניות. מרבית הכסף מגיע מהסכום המקורי שגויס על ידי השלד עם הקמתו, וחמאת' פליהאפיטייה, איש סיליקון ואלי מובהק שהיה מעובדיה הראשונים והבכירים של פייסבוק, הוסיף עוד 100 מיליון דולר מכספו האישי. עם זאת, לפי כללי ההשקעה ב־SPAC, משקיע שהשתתף בגיוס המקורי וכעת לא אוהב את החברה המוצעת לרכישה, רשאי להוציא את כספו שהופקד בנאמנות ‑ עם ריבית.

הגיקים לא רוצים לשלם על המטוסים הפרטיים

במקרה של ברנסון הנפקה עוקפת וול סטריט זה אולי לא מה שהוא בהכרח חיפש, אבל האיש שידוע כמורד ואפילו כאקסצנטרי, תמיד ישמח לשחות נגד הזרם. אבל עבור פליהאפיטייה, מדובר בחזון אמיתי שנועד "לתקן כל מה שפגום בתהליך של הנפקות", כפי שהגדיר זאת ב־2017 עם הקמת הדוסופיה במסגרת קרן ההון סיכון שלו סושיאל קפיטל.

הכעסים של אנשי הסיליקון ואלי מתנקזים בעיקר לתהליך ההנפקה הארוך והיקר, שבמהלכו החתמים מטיסים את מייסדי הסטארט־אפים והמנהלים שלהם במטוסים פרטיים מפוארים ברחבי העולם כדי לפגוש משקיעים פוטנציאליים. אלא שמי שמשלם בסוף על הטיולים האלה הם אותם הסטארט־אפים שייפרדו מעשרות, ובהנפקות הגדולות אף ממאות מיליוני דולרים, כעמלות לחתמים.

רבים בסיליקון ואלי, ופליהאפיטייה ביניהם, סבורים שלא רק זמינות הכסף הפרטי, אלא התהליך המייגע והיקר של ההנפקה הוא זה שמרחיק סטארט־אפים רבים ממפגש עם משקיעים מהציבור. הוא אף תולה את התחלופה הגבוהה של עובדים בחברות טכנולוגיה בכך שהתארכות מחזורי החיים עד ההנפקה לא מאפשרת להם לממש את המניות שלהם.

ביקורת נוספת של אנשי עמק הסיליקון כלפי הממסד הפיננסי היא שיטת ה"מקורביזם" שמקובלת בהנפקות, ואשר נוגדת את הרוח החופשית והדמוקרטית של אנשי הטכנולוגיה. כל הנפקה בוול סטריט, בעיקר המבוקשות שבהן, היא בפועל עסקה סגורה מראש בין החתמים ששייכים לבנקי ההשקעות הגדולים כגון גולדמן זאקס ומורגן סטנלי לבין הלקוחות שלהם. ככל שההנפקה חמה יותר, כך יקבלו לקוחות ה־VIP או כאלה שהחתמים חפצים ביקרם, הקצאה גבוהה יותר.

בחוף המערבי גם לא אוהבים שזמן קצר לאחר הגיוס הציבורי הראשון וברגע שנגמרת תקופת ה"לוק אפ" (נעילת המניות), המשקיעים שקנו בהנפקה מתחילים למכור את המניות והן מחליפות ידיים במהירות. התנהלות זו מקשה על חברות הטכנולוגיה לבנות תוכניות לטווח ארוך, או במילים אחרות, להמשיך להפסיד כסף ולהשקיע את מרב המאמצים בפיתוח או בשיווק, מבלי שיהפכו ליעד לשורטיסטים.

הבורסה החדשה חרתה את הטווח הארוך על דגלה, והיא תיקרא LTSE – long term stock exchange. הרעיון המרכזי שעומד בבסיסה הוא שמשקיע שיחזיק במניות לאורך תקופה ארוכה יותר, יקבל יותר זכויות הצבעה בחברות. בינתיים הרוב המכריע של חדי הקרן מעמק הסיליקון בוחרים במסלול ההנפקה המסורתי. עם זאת, תחילת פעילותה של הבורסה החדשה ולצדה בחינת ביצועי הנפקות שנעשו בשיטות אחרות, יכולות לקרוץ ליותר חברות בהמשך, בעיקר חברות קטנות יותר שפונקו פחות על ידי קרנות השקעה, וגם כאלה שבראשן עומדים מייסדים בעלי נטייה למרוד בממסד.

למה בארצות הברית לא פוחדים משלדים בורסאיים?

בישראל צמד המילים "שלד בורסאי" מתחבר כמעט מיידית לחברות שרוצות להיכנס לבורסה, אבל לא יכולות. חוסר היכולת קשור לרוב באיכות לא מספקת של החברה או היותה מבוססת כולה רק על הבטחה, שלא לומר חלום. שלדים בורסאיים מזוהים בישראל באופן היסטורי גם עם סוגיות הנמצאות בטיפולה של רשות ניירות ערך, שבאות לידי ביטוי בזינוקים חדים ולא תמיד מוסברים והערכות שווי שאין להן אחיזה במציאות.

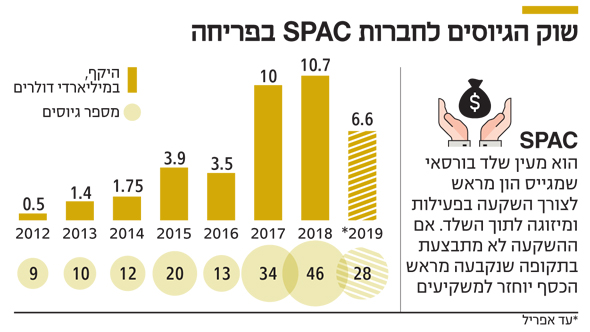

אחרי טיפול של רשות ני"ע האמריקאית בשנות השמונים וניקוי יסודי שהתבצע במהלך שנות התשעים, השלדים כמעט ונעלמו, אך החלו להופיע מחדש בתחילת שנות ה־2000 ושימשו במקרים רבים לרכישת חברות טכנולוגיה. עם זאת, המשבר הפיננסי קטע את הפריחה המחודשת – עד השנים האחרונות. בשנים 2015־2016 הונפקו 33 חברות SPAC חדשות שגייסו 10 מיליארד דולר. בחמש השנים האחרונות זינקו היקפי הגיוס ב־650%, כששנת 2018 היתה השנה הטובה ביותר בגיוסים מסוג זה מאז 2007.

בשונה משלד בורסאי בישראל, אין מדובר במה שנותר מחברה שנסחרה בעבר, אלא בהנפקת חברה חדשה לגמרי שאין בה פעילות תפעולית. לרוב SPAC מונפק על משקיע בעל שם רקורד מוכח או משקיע סדרתי שרוצה להפוך אותו למעין קרן הון סיכון פרטית להשקעה אחת גדולה.

השלד מגייס כסף, לרוב לתקופה של שנתיים־שלוש ובמחיר מניה של 10 דולר. אם בתום שנתיים לא מצליח המייסד לאתר השקעה אטרקטיבית, הוא מחזיר את הכסף למשקיעים. על אף הפופולריות המחודשת של המכשיר, לא נרשמו בשנים האחרונות הצלחות פנומנליות בתחום. מיזוג הפעילות של יצרנית חטיפי החלבונים סימפלי גוד פודס לתוך SPAC - ששילש מאז את המחיר - נחשב לעסקה המוצלחת ביותר.

לא התפרסמו תגובות לכתיבת תגובה