צילום: אוראל כהן, עומר מסינגר, אלכס קולומויסקי

צילום: אוראל כהן, עומר מסינגר, אלכס קולומויסקי

בדיקת כלכליסט

הריבית האפסית מאיימת לחסל את קצבאות הפנסיה

הריבית הנמוכה, הזינוק בהלוואות הציבור והעלייה בתוחלת החיים מאיימים לחסל את התשואות בחסכונות הפנסיוניים. אם המדינה לא תתעורר היא תגלה שהיא צריכה לתמוך בציבור הולך וגדל של אנשים עובדים, שפשוט לא יצליחו להתקיים בכבוד בגיל פרישה

סוזן באנג' (73) מתקיימת מקצבת נכות חודשית של 771 דולר, עוד 100 דולר בתלושי מזון ו־14 דולר נוספים בסובסידייה ממשלתית. מוקדם יותר השנה, לאחר שהחוב שלה לחברת כרטיסי האשראי הגיע ל־18 אלף דולר, היא הרגישה שלא נותרה לא ברירה אלא להכריז על פשיטת רגל. המקרה של באנג', שהובא במאמר מטריד שפורסם בשבוע שעבר במגזין "פייננשל טיימס", הוא דוגמה לבעיה הולכת ומחריפה של דור ה"בייבי־בום" בני ה־65 ומעלה, שיותר ויותר מהם מגיעים בימים אלו לבתי המשפט לפשיטת רגל.

קראו עוד בכלכליסט

באנג', תושבת פרבר של דטריוט, שילמה לחברת כרטיסי האשראי ריביות על רכישת כיסא הגלגלים שעליו היא יושבת, שהיו גבוהות יותר ממחיר הכיסא עצמו. על אף גילה המופלג, בריאותה החלשה והכנסתה הנמוכה, היא קיבלה אשראי בהיקף כולל של 24 אלף דולר בשלושת כרטיסי האשראי שלה.

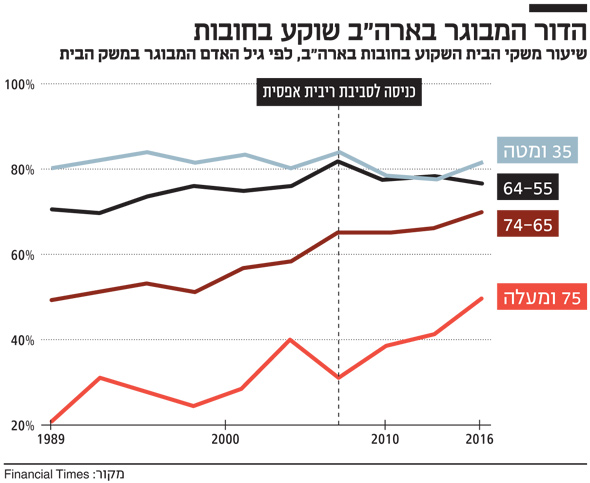

באנג' ודור ה"בייבי־בום" הם אמנם אמריקאים, אך הבעיה שאיתה הם מתמודדים - עליה בשיעור החובות בהשוואה להוריהם, בעצמם ילידי תקופת השפל הגדול של שנות השלושים — מהווה תמרור אזהרה גם עבור הצפוי לחוסכי הפנסיה הישראלים. הגרף שצורף לסיפור של באנג' (ושתרגום שלו נמצא כאן בעמוד משמאל) צריך להדאיג כל מפקח על חסכונות הפנסיה של הציבור או מנכ"ל ביטוח לאומי, שמסתכל טיפה קדימה, לעתיד.

הגרף מציג את השינוי בשיעור חובות משקי בית לפי גילו של המבוגר במשפחה, ומראה איך חובות הדורות המבוגרים הלכו והעמיקו. במיוחד העמיקו חובות בני ה־75 ומעלה, שאמורים להיות פנסיונרים בעלי קצבה שתספיק לכלכל אותם בשנות הפרישה שלהם. חובותיהם צמחו בעקביות מאז 2008, לאחר שהריבית בארה"ב ירדה לאפס ופיתתה את הציבור הרחב ליטול הלוואות. במידה פחותה צמח גם שיעור החוב של בני 74–65.

הגרף מראה שפנסיונרים בארה"ב נאלצים ליטול חובות כדי לשמר את רמת חייהם, ושקצבאות הפנסיה שלהם לא מספיקות לחיים בכבוד על רקע התארכות תוחלת החיים. בישראל המצב לא צפוי להיראות טוב יותר, וגם כאן הסיבה העיקרית לכך, שצריכה להדיר שינה מעיני הצעירים אך להטריד גם את מובילי המדיניות שיצטרכו להתמודד עם אותם פנסיונרים עתידיים, היא סביבת הריבית הנמוכה.

הלמ"ס אמנם לא פרסם ממצאי בדיקה דומה, אך תנאי היסוד של ריבית נמוכה, עלייה ברמות המינוף של הציבור (הן באשראי צרכני והן במשכנתאות) ועלייה בתוחלת החיים הם דומים. במיוחד בהתחשב בכך שחסכונות הפנסיה של בני ה־30 כיום צפוים להיות נמוכים משמעותית משל הוריהם, בתרחיש הלא בלתי סביר של שמירה על סביבת ריבית נמוכה לאורך זמן. בדיקת "כלכליסט" מגלה שהתשואה השנתית של החסכונות הפנסיונים בחמש השנים האחרונות כבר ירדה מתחת לרף שבמשרד האוצר הגדירו כנדרש עבור הבטחת קצבת פנסיה נאותה בפרישה.

הסתמכות יתר על הגאות במניות, שלא תגיע לפנסיה

סביבת הריבית הנמוכה והקושי של מנהלי הפנסיה לאתר השקעות שמניבות תשואה מספקת מתחילה לתת אותותיה על החסכונות הפנסיונים של הציבור. הנזקים שמסבה הריבית הנמוכה לכספי החיסכון לאורך זמן נידונו בהרחבה בעבר, אך בפועל רוב תשומת הלב בתחום ההשקעות מופנית לשוק המניות.

הגאות בשוק המניות בעשור האחרון מייצרת אשליה כאילו החגיגה בבורסה מחלחלת גם לחסכונות הפנסיונים. אלא שהמציאות שונה מאוד וצריכה להטריד את מי שאמונים על הדאגה לחסכונות הפנסיוניים של הציבור: רשות שוק ההון, משרד האוצר וביטוח לאומי, שצריכים לקחת בחשבון שהחוסכים הצעירים של היום עלולים להגיע לגיל פרישה עם חסכונות שלא יספיקו לצורכיהם, והם יהפכו לנטל על קופת המדינה.

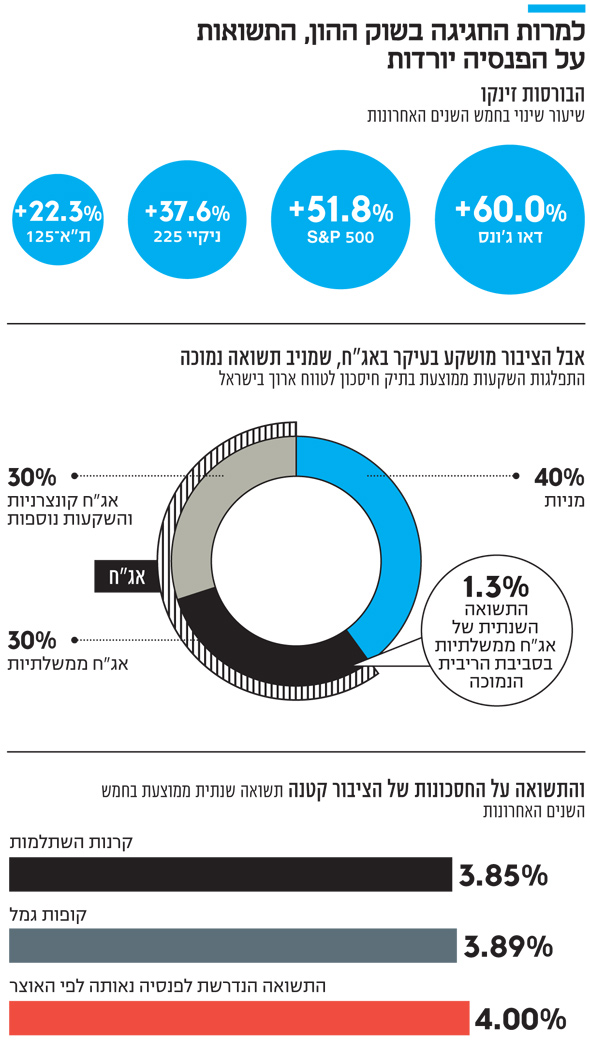

כיום קיימים שלושה מוצרים לחיסכון לגיל פרישה: קרנות פנסיה, קופות גמל וביטוחי מנהלים. קרנות הפנסיה מציעות תשואה מובטחת לכ־30% מהחיסכון דרך השקעה באגרות חוב (אג"ח) מיועדות של המדינה, אך הממשלה החליטה לחסלן בהדרגה ולהקדישן לפנסיונרים בלבד. "כלכליסט" בדק את תשואות קרנות ההשתלמות, שמשקפות תוצאות דומות לקופות הגמל בשל ניהולן הדומה (שינוי במסלולי ההשקעה בקופות הגמל לפני כארבע שנים הביא לכך שרבים מהמסלולים בגמל לא מספקים נתוני תשואה חמש שנים לאחור).

אף שחמש השנים האחרונות היו מצוינות עבור הבורסות בארץ ובעולם, נכון לסוף יוני 2019 התשואה הממוצעת של קרנות ההשתלמות עמדה על 3.85% בשנה בלבד. זאת בשעה שהנחות משרד האוצר מציבות את התשואה הנומינלית הנדרשת להנבת תשואה נאותה לחסכונות הפנסיוניים על 4% בשנה לפחות. הסיבה לפער המטריד נובעת משוק האג"ח, שמרכז כ־60% מההשקעות של שוק החיסכון ארוך הטווח (חצי באג"ח ממשלתיות וחצי באג"ח קונצרניות והשקעות נוספות).

בעבר, כשהריבית במשק עמדה על 4%–5%, החיסכון הפנסיוני יכול היה להיות מושקע כולו באג"ח ממשלתיות ולהשיג את התשואה הנדרשת. אך הריבית הנמוכה בשנים האחרונות צמצמה בעקביות את התשואה על אג"ח ממשלתיות ל־10 שנים, והיא עומדת כיום על 1.3% לשנה בלבד. למעשה, במונחים ריאליים (מנוכי אינפלציה) התשואה על אג"ח זה היא שלילית. או במילים פשוטות: כמעט שליש מהחיסכון הפנסיוני מושקע באפיק שלא מניב כמעט תשואה. במקביל, האג"ח הקונצרניות מעניקות פיצוי לא מאוד גדול על הסיכון בהשקעה בהן. התוצאה היא ש־60% מכספי החיסכון מושקעים באג"ח שמניבות בממוצע תשואה שנתית של כ־2%.

כפועל יוצא, מנהלי ההשקעות שמים את יהבם על שוק המניות התנודתי, שמרכז לכל היותר 40% מתיק החיסכון הפנסיוני. וכדי לשמור על תשואה שנתית של 4% לחיסכון כולו, המניות צריכות להניב תשואה שנתית של 7% בשנה. שוק המניות טס למעלה מתחילת 2019, ולכאורה בעלי החסכונות חגגו. אך בחינת השנה וחצי האחרונות בין ינואר 2018 ליולי 2019 מראה שבפועל התשואות בקרנות ההשתלמות לא הבריקו, וזה עוד לפני הירידות האחרונות בשווקים.

קרן ההשתלמות המצטיינת במסלול הכללי בתקופה זו היא הלמן אלדובי, עם תשואה מצטברת של 7.23% המשקפת תשואה שנתית של 4.82%. במקום השני, המסלול הכללי של אלטשולר שחם עם תשואה של 7.12%. אך המסלול הכללי הבא בתור הוא של כלל, עם תשואה צנועה הרבה יותר של 6.59% (או 4.4% שנתי) והמצב רק הולך ומידרדר עם הראל השתלמות כללי, שמציגה תשואה מצטברת של 5.21%, או 3.47% במונחים שנתיים. אם בחודשים הקרובים תימשך התנודתיות בשוק המניות או שהירידות יימשכו, התשואות של קרנות ההשתלמות בממוצע שנתי בשנתיים האחרונות ילכו וייראו רע יותר.

מי שכיכבו בשנה וחצי האחרונות בתשואות היו קרנות ההשתלמות המנייתיות. באופן אבסורדי, אף מנהל השקעות לא הצליח להכות את מדד ה־S&P 500 בתקופה זו ומסלול ההשתלמות הפאסיבי של הלמן אלדובי העוקב אחר המדד רשם בתקופה זו תשואה מצטברת של 15.58%. באנליסט השתלמות מסלול מניות (100%) הגיעו למקום השני עם תשואה מצטברת של 11.36% (המשקף תשואה שנתית של 7.57%) וזה רק למיטיבי הלכת שהסכימו לחשוף את עצמם ל־100% מניות.

המצב בקרנות הפנסיה מעט יותר טוב מזה של קרנות ההשתלמות, והן השיגו בחמש השנים האחרונות תשואה ממוצעת של 5.26% לשנה. זאת הודות לכך שהמדינה מסבסדת כשליש מהחיסכון דרך הנפקת אג"ח מיועדות, שמעניקות תשואה מובטחת של 4.86% בשעה שהאג"ח הממשלתיות מניבות תשואה אפסית. אלא שסובסידיה זו הולכת ונשחקת, בעקבות החלטת המדינה מלפני שנתיים לשנות את הקצאת האג"ח המיועדות, כך שיוענקו בהיקף מוגדל (60% מהחיסכון) רק לפנסיונרים.

תהליך זה מתבצע בהדרגה, כך שנתח ההקצאה הקיים של אג"ח מיועדות מוסט אט־אט לפורשים לפנסיה ושיעור האג"ח המיועדות של הצעירים יורד טיפין־טיפין מתחת ל־30% עד שיגיע בטווח של כ־20 שנה לאפס. במוצר החיסכון המתחרה של קופות הגמל, שלא נהנות מאותה סובסידיה, התשואה השנתית הממוצעת בחמש השנים האחרונות עמדה על 3.89% בלבד. כך שאם בני ה־50–40 יכלו לסמוך על האג"ח המיועדות, הצעירים בני ה־30–20 כבר לא יוכלו לבנות עליהן כדי לפצות על התשואה האפסית בשוק האג"ח.

הציבור עוד ייאלץ להתחיל לחסוך גם באופן פרטי

האתגר שניצב בפני החסכונות הפנסיוניים מוטל כולו על כתפיהן של המניות. האם אלו יוכלו לספק לחוסכים תשואה שנתית עקבית של 7% לאורך זמן? בפועל, בצל הורדת הריבית תשואות האג"ח הולכות ויורדות, ולכן גם ההנחה שתיק האג"ח יניב תשואה שנתית של 2% הופכת לפחות ופחות סבירה לאורך זמן.

וזה לא עניין של מה בכך. ככל שהריבית תישאר נמוכה לאורך זמן, האיום על הפנסיה ייגבר. תשואה שנתית של פחות מ־4% לא תצליח לייצר קצבה שנתית נאותה על רקע העלייה בתוחלת החיים. לכן, הציבור נדרש לחסוך כספים מעבר לחיסכון הפנסיוני, דבר לא פשוט בהתחשב בכך שהתשואה בחסכונות פנסיונים פטורה ממס רווחי הון בשעה שעל השקעה פרטית יש לנכות מס של 25%.

אם לא די בכך, בעוד שהחוסכים המבוגרים יוכלו להתנחם בעשור הפנומנלי בשווקי ההון ובתשואות היפות שיצרו בתקופת ריבית יורדת, מצב זה לא קיים עבור החוסכים הצעירים שרק נכנסים לשוק הפנסיה ונקודת המוצא שלהם מתחילה בעולם של ריביות נמוכות עם פוטנציאל תשואה עתידי הולך וקטן. יש שיגידו כי במקום להשקיע בבורסה עדיף היה להשקיע ברכישת דירה, אלא שגישה זו היתה נכונה לו הכסף כולו היה מופנה לרכרישת דירה כשהריביות רק החלו לרדת לפני כעשור.

למעשה, מי שהיה משקיע לפני כעשור באחד ממדדי המניות המובילים היה מרוויח בשיעור דומה לעליית ערך הנדל"ן, אך מכיוון שרוב הציבור לא משקיע את כל החסכונות במניות, ומכיוון שנדל"ן כולל אלמנט של מינוף ומשכנתא, השקעה במניות היתה ככל הנראה מוצלחת יותר.

כשהליך ירידת הריבית מסתיים ומתחלף במצב סטטי של ריבית נמוכה לאורך זמן, המצב ההרסני ששוחק את קצבאות הפנסיה תקף גם לשוק הנדל"ן. למעשה, משקיעי נדל"ן מקומיים בישראל החלו למכור את הדירות שרכשו פשוט כי התשואה השוטפת, שמנטרלת את עליית הערך שנוצרה מהשפעת הורדת הריבית, היתה נמוכה מדי.

התשואה מהשקעה בנדל"ן בישראל עומדת על 2.8%-3%, שהיא רובה תשואה נקייה ללא מס, בעוד התשואה בקרנות ההשתלמות בשנה וחצי האחרונות היתה גבוהה יותר. התשואה בנדל"ן ירדה משום שדמי השכירות לא הדביקו את העלייה בערך הנכסים - שכן בעוד שרכישת נדל"ן ניתנת לביצוע דרך מינוף, דמי השכירות תלויים בכושר ההשתכרות השוטף של השוכר, שלא עלה בקצב דומה.

בעוד שהריבית בשווקי העולם היתה בשנתיים האחרונות במגמת עלייה, לאחרונה המצב התהפך לאחר שנגיד הבנק המרכזי בארה"ב ג'רום פאוול הוריד את הריבית, לראשונה מאז 2008. גם במקרה זה, מתווה של הורדת ריביות בחו"ל ובישראל צפוי לייצר עליות ערך בשווקי ההון ובנדל"ן, אך לאחר מיצוי תהליך הירידה, וככל שהריביות בעולם יישארו נמוכות לאורך זמן, כפי שלא מעט כלכלנים חוזים, החיסכון הפנסיוני וחסכונות הציבור בכלל, נמצאים בסכנה.

מה לעשות? חינוך פיננסי והגבלת יכולות המשיכה

קשה לראות כיצד המדינה מתמודדת עם שחיקת חסכונות הפנסיה, שכן כל ניסיון להגדיל את שיעור ההפרשות לפנסיה מתוך השכר צפוי לגרור התנגדויות קשות - הן מצד מעסיקים והן מצד עובדים, במיוחד עובדים חלשים שממילא חובת ההפרשה לפנסיה גורעת מהם כספים שעשויים להיות חיוניים לצורכי מימון מחייה בהווה. לכן, נראה כי הדרך המרכזית להתמודד עם פצצת הפנסיה היא חינוך פיננסי ועידוד הציבור לחיסכון פרטי נוסף.

במשרד האוצר ביצעו לפני שנתיים שני צעדים בכיוון הנכון, עם השקת מוצר הגמל להשקעה שמקנה תמריץ מס לחוסכים שלא ימשכו את הסכום עד גיל הפרישה כקצבה חודשית ואז לא ישלמו מס על רווחי ההון. הצעד השני היה בתכנית חיסכון לכל ילד והסטת חלק מקצבת הילדים לטובת חיסכון לילדים כדי לתת נקודת זינוק טובה יותר לצעירים בני 18 ומעלה.

בצד השני של המתרס, המדינה יכולה לנסות להגביל את מינוף הציבור בהלוואות - מהלך שאמנם בוצע בכל הקשור לנטילת משכנתאות דרך הגבלת נטילת אשראי צרכני. אלא שגם זהו פיתרון בעייתי שכן שכבות אוכלוסיה חלשות עלולות לחפש אפיקי מימון לא קונבנציונלים ויקרים יותר. המדינה עם זאת, יכולה להגביל את יכולת נטילת ההלוואות מכספי החיסכון הפנסיוני, תופעהשהלכה וכברה בשנים האחרונות, ולאסור משיכת את כספי פיצויי פיטורין, שחיוניים להגדלת חיסכון בגיל פרישה.

אופציה נוספת, אם כי כזו שוודאי תיתקל בהתנגדות ההסתדרות, היא הארכת תקופת האיסור על משיכת הכספים מקרנות ההשתלמות, ולעודד חיסכון דרכן כנדבך נוסף לחיסכון הפנסיוני.

65 תגובות לכתיבת תגובה