צילום: שאטרסטוק

צילום: שאטרסטוק

בדיקת כלכליסט

אג"ח ומניות או רק אג"ח? בשנה האחרונה נמחקו הבדלי התשואות

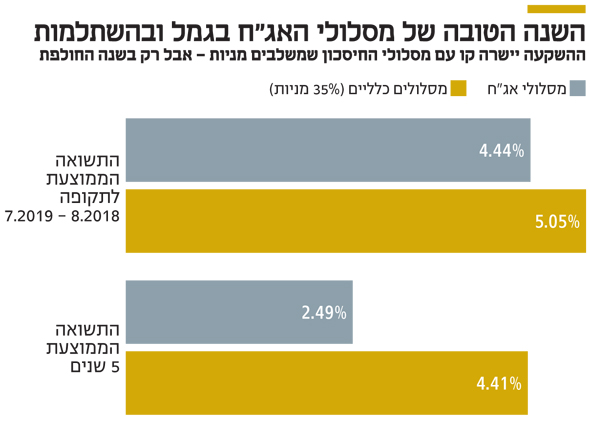

חרף ציפיות להעלאות ריבית ב־2018, מנהלי השקעות שהימרו על אג"ח ארוכות הפגינו ב־12 החודשים שהסתיימו ביולי ביצועים לא פחותים משל המסלולים הכלליים, שמשקיעים 35% במניות. התשואה הממוצעת במסלולי האג"ח עמדה על 4.44% לעומת %5.05 במסלולים הכלליים

סביבת הריבית הנמוכה גרמה לנסיקת מחירי האג"ח, ורבים סבורים שהן מיצו את עצמן. זאת כיוון שבניגוד למניות, התמורה מאג"ח מוגבלת בתקרה. אך בתקופה אוגוסט 2018 עד יולי 2019 השיגו קרנות ההשתלמות וקופות הגמל שמשקיעות רק באג"ח תשואה שלא נפלה בהרבה מזו שהשיגו המסלולים הכלליים — אלה שמשלבים השקעה של 35% במניות.

קראו עוד בכלכליסט

מבדיקת כלכליסט עולה כי מסלולי האג"ח הניבו באותה תקופה תשואה ממוצעת של 4.44%, בעוד המסלולים הכלליים, שבהם מושקעים רוב כספי החוסכים, הניבו תשואה ממוצעת של 5.05%.

מדובר בהפתעה מסוימת, שכן מדובר בתקופה לא פשוטה לאפיק המנייתי. מינואר עד יולי 2018 השווקים שגשגו, אך בדצמבר באה המפולת. במקביל, החזרה להורדות ריבית בידי הבנקים המרכזיים גרמה לשוק האג"ח לפרוח. אך בהסתכלות של שלוש וחמש השנים האחרונות, המסלולים הכלליים הכו את מסלולי האג"ח.

התשואה השנתית הממוצעת במסלולי האג"ח בשלוש השנים האחרונות עמדה על 2.43% ובחמש השנים האחרונות על 2.49%, בזמן שבמסלולים הכלליים היא עמדה על 5.22% ו־4.41% בהתאמה.

אף שה"בשר" בשוק האג"ח הולך ומידלדל, והיכולת להפקת תשואה עתידית מצטמקת, הציבור הישראלי לרוב אינו מוכן להגדיל חשיפה למניות, הן בחיסכון הפנסיוני והן בתיק החיסכון האישי, ומעדיף את המסלולים הכלליים, שרק 35% מהכספים בהם מופנים למניות, והיתרה מושקעת בעיקר באג"ח ובהשקעות לא סחירות כמו הלוואות פרטיות ונדל"ן.

דווקא מנהלי ההשקעות שהימרו על האג"ח הארוכות, בניגוד לציפיות שאפיינו את 2018 להעלאות ריבית בעולם, הפגינו ביצועים עדיפים בשנה החולפת, והשחקנית המובילה במסלולי האג"ח היא חברת הגמל של אלטשולר שחם, עם תשואה מצטברת של 5.4%. מדובר בתשואה גבוהה יותר מהתשואות שהושגו במסלולים הכלליים של כל הגופים, למעט זה של אלטשולר שחם בעצמו, שרשם במסלול הכללי תשואה של 6.56% באותה תקופה. במקום השני במסלולים הכלליים נמצא זה של חברת הגמל של אנליסט, עם תשואה של 5.32%.

מסלול האג"ח של אלטשולר כולל חשיפה של 60% לאג"ח ממשלתיות, 37% לאג"ח קונצרניות סחירות ולא סחירות והלוואות פרטיות והיתרה במזומנים. גם בחברת הגמל של אקסלנס (מקבוצת הפניקס) הפגינו ביצועים טובים במסלול האג"ח — 5.08% בשנה שהסתיימה בסוף יולי.

אנליסט, שמככבת במקום השני בביצועי המסלול הכללי, מפגינה ביצועים חלשים במסלול האג"ח, דבר שמראה עד כמה המסלול הכללי שלה משיג תשואה גבוהה בעיקר בזכות המניות. מסלול האג"ח של אנליסט הפיק תשואה שנתית של 3.3% בלבד בשנה החולפת, דבר שמציב אותו במקום הלפני אחרון בטבלה — לפני מסלול האג"ח של אינפיניטי עם תשואה של 2.94%.

אבל תמהיל הנכסים מגלה עד כמה הכותרת "אג"ח" של אנליסט היא כללית — רק 40% מהשקעות המסלול הן באג"ח ממשלתיות, 4% במזומנים והיתרה באג"ח קונצרניות, סחירות ולא סחירות ובהלוואות. התשואה הנמוכה באג"ח הקונצרניות הסחירות בשנים האחרונות דוחפת את מנהלי ההשקעות הפנסיוניים לתת יותר ויותר הלוואות פרטיות לא סחירות לחברות שמציעות תשואה עודפת, כפיצוי על חוסר הסחירות.

ומה הלאה? השווקים מתמחרים הורדות ריבית נוספות בארה"ב, אירופה וישראל, מה שלכאורה אמור לתת דחיפה נוספת לשוק האג"ח. אבל הערכות אלה מגולמות כבר במידה רבה בשוק האג"ח, וכל שינוי מגמה — ואפילו התבטאויות רכות של נגידי הבנקים המרכזיים — בנושא הורדת הריבית עלולים לייצר נפילות בשוק האג"ח.

קל להתפתות ולהגיד שהתשואות בשוק האג"ח לא צפויות לתת מענה מספק לחוסכים לטווח ארוך אחרי גל העליות של השנה החולפת, אך כפי שניתן לראות בדיוק מהשנה הזו, מוטב לא להגיד "לעולם לא".

תגובה אחת לכתיבת תגובה