צילום: דוד הכהן

צילום: דוד הכהן

בן־משה מצא הזדמנות לרווח באותיות הקטנות של ההסכם

לפי הערכה של רבוע כחול נדל"ן היא עשויה לרשום בדו"חותיה רווח על רכישת חלקה של השותפה גינדי אחזקות בחברת השוק הסיטונאי. המשמעות: בשקלול כל מרכיבי העסקה, רכישתן של שלוש חברות הפרויקט נעשתה במחיר הנמוך משוויין בספרים

המשקיעים בשוק ההון מתקשים לצנן את התלהבותם מהעסקה שבמסגרתה רבוע כחול נדל"ן רוכשת את חלקה של השותפה (50%) גינדי אחזקות בחברות השוק הסיטונאי, שכוללות את קניון FAHION TLV. מאז הדיווח על העסקה, לפני פחות מחודש, רבוע כחול נדל"ן כבר הספיקה להוסיף לערכה 518 מיליון שקל.

קראו עוד בכלכליסט

זאת הודות לזינוק של 21% במניית החברה שהכתה את מדד נדל"ן שעלה ב־3% בלבד באותה תקופה.האופטימיות של המשקיעים קיבלה השבוע חיזוק בדמות דיווח של רבוע כחול, שלפיו, על פי הערכה ראשונית, היא עשויה לרשום בדו"חותיה רווח הזדמנותי.

המשמעות היא שבשקלול כל מרכיבי העסקה, רבוע כחול נדל"ן רכשה את חלקה של גינדי בחברות במחיר הנמוך משוויין בספרים. מנגד, ניתן להתייחס לפער בין התמורה בעסקה לבין השווי בספרים כאינדיקציה לכך שהשווי שבו מופיעות החברות הנרכשות בדו"חות רבוע כחול גבוה מערכו כפי שהוא משתקף בעסקה בשוק החופשי.

הצלקות של בן־משה

אלא שהרכישה שהושלמה השבוע לא עונה להגדרה הקלאסית של עסקה בין קונה מרצון למוכר מרצון. המאמצים של גינדי למכור את חלקה בחברות השוק הסיטונאי אומנם הביאו רוכשים פוטנציאלים רבים שהתעניינו בנכס המרכזי — קניון TLV. אלא שקיומו של שותף (50%) בחברות שהועמדו למכירה, מהווה מוקש גלוי.

ראשית, לכל אחת מהשותפות יש זכות סירוב ראשונה להיכנס בנעלי כל רוכש שיגיש הצעה לשותפה שתרצה למכור את חלקה. עובדה זו מוציאה את הרוח ממפרשי משקיעים פוטנציאליים שלא ששים להיכנס להוצאות מיותרות של הערכות שווי ובדיקות משפטיות, כשיש סיכוי יותר מסביר שמאמציהן ירדו לטמיון עם מימוש זכות הסירוב על ידי רבוע כחול שלא הסתירה את כוונותיה לרכוש את החלק של גינדי.

שנית, עצם היותה של רבוע כחול שותפה שוות זכויות מייצרת מציאות שמחייבת שיתוף פעולה וכימיה בינה לבין הרוכש. הגם שאין הרבה שיתופי פעולה בין חברות נדל"ן עם בעלי שליטה שונים, לא מדובר במצב נדיר. אולם נראה שמבחינתו של בן־משה, מצב כזה הוא בלתי אפשרי.

הצלקת שהוא נושא עליו, בדמות הפסד של 530 מיליון שקל בהשקעה הכושלת עם שותפו לשעבר באי.די.בי, אדוארדו אלשטיין, עודנה טרייה. כמו באי.די.בי, כך גם ברבוע כחול, בן־משה מתקשה להסתדר עם שותפים בעלי מעמד זהה. מבחינתו, כמאמר שירו של חנוך לוין, "אין מקום לשניים על עמוד חשמל", יש משמעות רבה להיררכיה בין השותפים, שהכרחית כדי לאפשר פעילות תקינה ולמנוע מצב של התבוססות כשכל אחד מהשותפים מושך לכיוון אחר.

אם לשפוט לפי תגובת המניה של רבוע כחול לדיווח על העסקה והשלמתה, אפשר להתרשם שהמשקיעים לא רק מצפים לכך שהעסקה תביא להשבחת הקניון ולעלייה בערכו, אלא שהם כבר מוכנים לשלם על כך, עובדה שבאה לידי ביטוי בעלייה של כחצי מיליארד שקל בשווי של רבוע כחול נדל"ן תוך פחות מחודש.

כמו בהרבה מקרים אחרים, שוק ההון רץ לפי הציפיות. כעת בן־משה והנהלת רבוע כחול נדרשים לספק את הסחורה, מה שיבוא לידי ביטוי בתוצאות העסקיות של TLV בשטח.

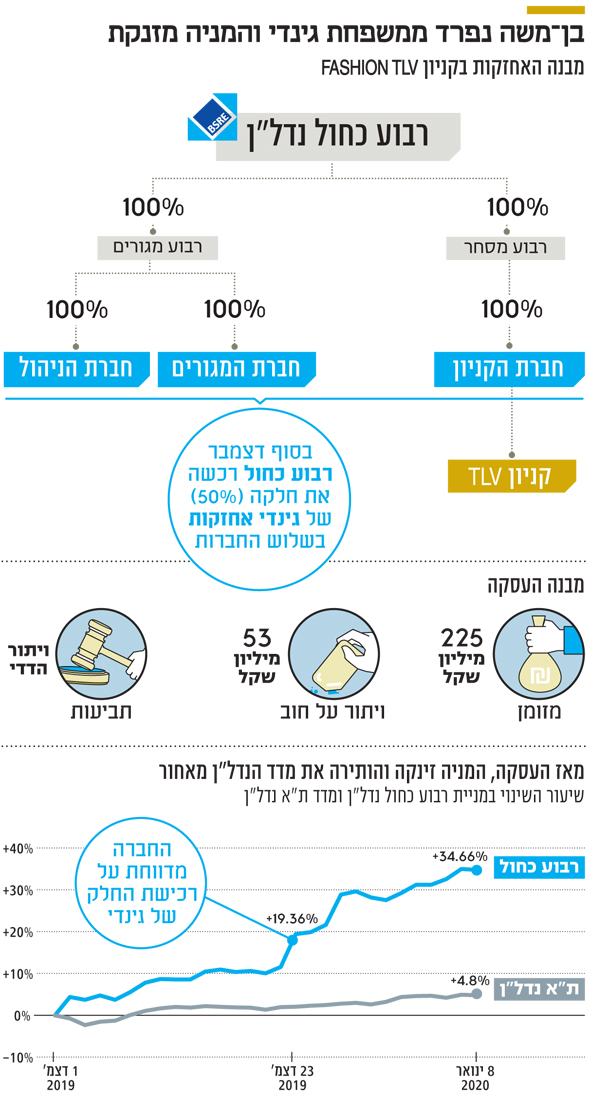

תמורת המניות של גינדי בשלוש החברות שמהוות את חברות השוק הסיטונאי העבירה רבוע כחול נדל"ן 225 מיליון שקל, מתוכם 138 מיליון שקל הועברו לחברת הקניון שמחזיקה (100%) בקניון TLV, ו־87 מיליון שקל לחברת המגורים שהקימה את פרויקט המגורים בשוק הסיטונאי.

כספים אלו ישמשו לפירעון חלק מהלוואות הבעלים ושטרי ההון שגינדי העמידה לטובת החברות שאותן מכרה לרבוע כחול. יתרת הלוואות הבעלים ושטרי ההון, בסכום של 80 מיליון שקל שלא ייפרעו, יומחו לרבוע כחול נדלכנגד תשלום של תמורה שהוגדה כ"זניחה".

ויתור על קבלת מזומנים

לרבוע כחול נדל"ן יש עלות נוספת בעסקה שלא כרוכה בהוצאת מזומנים מקופתה, אלא בוויתור על קבלת מזומנים על ידה. רבוע כחול העמידה לחברות הנרכשות הלוואות בסכום הגבוה מהסכום שהועמד על ידי גינדי (הלוואות עודפות) שיתרתן בסוף ספטמבר 2019 עמדה על 106 מיליון שקל.

רבוע כחול היתה אמורה לקבל מגינדי מחצית מסכום זה, אולם במסגרת העסקה גינדי שוחררה באופן סופי מההתחייבות לפירעון ההלוואות העודפות.

בנוסף, עם השלמת העסקה ובהתאם לתנאיה, גינדי שוחררה מהתחייבויות שונות שעברו במלואן לרבוע כחול. אלו כוללות חובה לביצוע בדיקות בדק בית לדירות שנמכרו בפרויקט; אחריות הקבלן כלפי רוכשי הדירות; וניהול של תביעות קיימות שהוגשו נגד החברות הנרכשות. ניתן להתייחס להתחייבויות אלו כ"חוץ מאזניות", ששוויין בפועל ייקבע רק בעתיד.

יהיה היקפן אשר יהיה, נראה שלרבוע כחול נדל"ן, יש את היכולת לתמחר את החשיפות הללו בצורה הטובה ביותר בהשוואה למשקיעים פוטנציאלים שהתעניינו ברכישה.

במסגרת העסקה שני הצדדים התחייבו הדדית לוותר באופן סופי ומוחלט על תביעות וחובות מכל סוג. לנוכח המחלוקות שהתגלעו ביניהם לאורך השנים סביר להניח שהמחיר בעסקה מבטא גם את השווי שיש ל"ניקוי השולחן" והימנעות של הצדדים מהליכים משפטיים הצורכים משאבים רבים.

מי שיידרש להביע את הערכתו ביחס לשווי של הוויתור ההדדי על טענות ותביעות, כמו גם על יתר מרכיבי ההסכם בין הצדדים, הוא משרד רואי החשבון שימונה לצורך הכנת ה־PPA (Purchase Price Allocation), תהליך שבו יחולק הסכום ששולם במסגרת העסקה בין הנכסים השונים שנרכשו. בתרחיש שבו התמורה בעסקה תהיה נמוכה משווי הנכסים שנרכשו, רבוע כחול נדל"ן תכיר ברווח מרכישה הזדמנותית שמהווה מעין "מוניטין שלילי".