צילום: שאטרסטוק

צילום: שאטרסטוק

אג"ח ב־531 מיליארד שקל שימשו בעיקר למיחזור חובות

לפי חברת הדירוג מעלות, חרף הריבית הנמוכה ועודפי הנזילות של המוסדיים, שוק האג"ח הסחירות לא צמח מ־2010. המגייסות העיקריות היו חברות הנדל"ן, שבלעדיהן שוק החוב הריאלי היה קופא. הציפייה שהחוב יופנה לצמיחה והשקעות חדשות לא התממשה

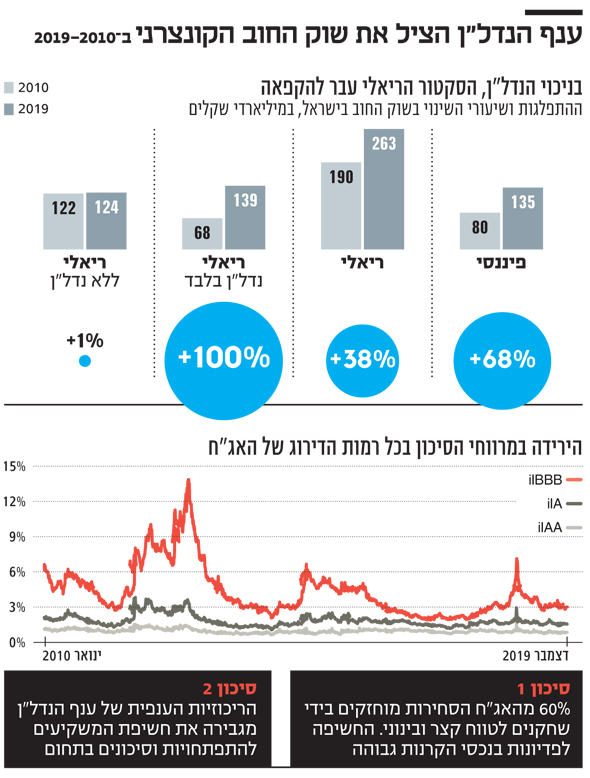

חרף הריבית האפסית ועודפי הנזילות בידי המוסדיים, שוק האג"ח הסחירות בעשור האחרון לא צמח ולא התרחב באופן משמעותי, והציפייה שבתנאי השוק האלה יגויסו כספים בשוק החוב למימון צמיחה והשקעות חדשות לא התממשה. כך עולה מניתוח פעילות שוק האג"ח שערכה חברת הדירוג S&P מעלות.

מהניתוח עולה שרוב האג"ח שגויסו ב־2019-2010 נועדו למימון מחדש של חוב, דבר שתרם לשיפור הפרופיל הפיננסי של החברות. במהלך העשור גייס הסקטור העסקי 610 מיליארד שקל במניות ובאג"ח, כאשר הנתח של אג"ח החברות עמד על 531 מיליארד שקל (87%).

קראו עוד בכלכליסט

הסקטור המוביל בשוק אג"ח החברות היה, כצפוי, סקטור הנדל"ן, שהגיוסים בו זינקו ב־300% – מ־15 מיליארד שקל בשנתיים הראשונות של העשור ל־53 מיליארד שקל בשנתיים האחרונות. עם זאת, מהניתוח עולה נתון מפתיע שלפיו, בניכוי שווי השוק של אג"ח חברות הנדל"ן, שווי השוק של אג"ח הסקטור הריאלי נשאר קבוע במהלך העשור. עוד עולה כי השמירה על היקף החוב של הסקטור הריאלי (ללא נדל"ן) נתמכה בהנפקות של חברות ממשלתיות שהצטרפו למעגל המנפיקות, ובלעדיהן שוק האג"ח הריאלי (ללא נדל"ן) היה מתכווץ.

לפי S&P מעלות, נתון זה מציב אתגר משמעותי בפני המשקיעים בניסיון לגוון את ההשקעות באג"ח מבחינה ענפית וחושף אותם לסיכונים של סקטור הנדל"ן. עם זאת, החשיפה העיקרית הינה לנדל"ן המניב המתאפיין בסיכון ענפי נמוך יחסית בהשוואה לסקטורים אחרים, אשר מיחזרו חוב בהיקפים משמעותיים תוך כדי שיפור ניכר בריבית אשר השתקף בשיפור בתזרים המזומנים ובהארכת המח"מ.

במונחים של שווי החוב, 95% מהאג"ח שגויסו בשנים האחרונות היו מדורגות. בחינת התפלגות הדירוגים של S&P מעלות נכון היום, בהשוואה למצב ב־2010, מצביעה על שיפור באיכות האשראי של החברות המדורגות. נתון זה משתקף מהדירוג החציוני הנוכחי שעומד על ilA+ לעומת דירוג חציוני של ilA בתחילת העשור. בנוסף, מרווחי הסיכון בכל רמות הדירוג נמצאים ברמה נמוכה מרמתם ב־2010. המרווח הממוצע ב־2019 בחברות מקבוצת ה־ilBBB ירד ל־3.6% לעומת ממוצע של 5% בתחילת העשור.

גם בקבוצות ה־ilAA וה־ilA המרווח בתום העשור עמד על 0.95% ועל 1.73% בהתאמה, זאת לעומת 1.12% ו־2% בתחילת העשור. בנוסף לירידת המרווחים, הריבית המוניטרית (0.25%) כיום נמוכה אף היא מהריבית בתחילת העשור (1.25%), כך שמבחינת החברות עלות הכסף נמוכה יותר אבל מבחינת המשקיעים, השגת התשואות מאתגרת הרבה יותר.

במעלות מציינים כי שניים מהסיכונים המרכזיים בשוק האג"ח הישראלי, שימשיכו ללוות את הפעילות בשוק המקומי גם בעשור, הבא הם סיכוני האחזקה והנזילות הקשורים זה בזה. העובדה ש־60% מהאג"ח בשוק הסחיר מוחזקות בידי קרנות נאמנות והציבור, שהם שחקנים לטווח קצר ובינוני, מהווה סיכון בדמות החשיפה הגבוהה של השוק לפדיונות בנכסי הקרנות. זאת, במיוחד בתקופה שבה האי־וודאות מתגברת ואיתה התנודתיות. סיכון נוסף נובע מהריכוזיות של ענף הנדל"ן שהתפתח והתחזק במהלך העשור - כאשר משקלו בולט בבורסה המקומית, במערכת הבנקאית ובגיוס האשראי החוץ־בנקאי. ריכוזיות ענפית זו מקשה על גיוון השקעות ומגבירה את חשיפת המשקיעים להתפתחויות וסיכונים בענף הנדל"ן.

לדברי רונית הראל, מנכ"לית S&P מעלות, "המגמה של ניהול השקעות כולל, המביא בחשבון גם היבטי סביבה, חברה וממשל תאגידי, תלך ותתגבר בישראל, בהתאם למגמות ההולכות ומתרחבות בקצב מהיר בשווקים הגלובליים. בשוק המקומי, אימוץ היבטי ESG נמצא בתחילת הדרך, אך, להערכתנו, גם מצד החברות צפוי שינוי והן יגבירו את מאמציהן לבצע את ההתאמות. לאור החשיבות המשמעותית שמקנים לנושא המשקיעים הגלובליים ניתן להעריך שהחברות שתובלנה את קידום הפעילות בתחום תהיינה אלה שהני"ע שלהן מוחזקים גם בידי משקיעים זרים".

לדברי דני ירדני, סמנכ"ל השקעות באלטשולר שחם, "המרווחים נמצאים בטריטוריות הנמוכות ביותר באופן היסטורי, וכרגע הם לא מגלמים את הסיכון. המרווח שאנחנו מקבלים לא מפצה על הסיכון ואנחנו נמצאים ברמת סיכוי נמוכה. המרווחים באג"ח הקונצרניות יכולים להיפתח ממגוון סיבות, חיוביות או שליליות, כי הן נתפסות כנכס סיכון, למשל, אם יקרה בשוק משהו שלילי – כלכלי, פוליטי או ביטחוני. מנגד, גם אם יקרו דברים טובים כמו צמיחה, אז ייפתח דיון על העלאות ריבית, דבר שיגרור מיד עלייה בתשואות האג"ח הממשלתיות וכסף יזרום אליהן מכל האפיקים. למעשה, הן המרווחים והן התשואות באג"ח הממשלתיות בשפל, וכתוצאה מזה קשה לראות רווחי הון. בנוסף, החברות הרבה יותר ממונפות כיום. הן לקחו חוב גבוה כי החוב ממש זול, ולכן גם הסיכון האינהרנטי שלהן גדל".

האם אתם מצמצמים חשיפה במרווחים הנוכחיים לאג"ח קונצרניות?

"בשנים האחרונות אנחנו מקצרים מח"מ בקונצרניות ומתמקדים ביותר בטוחות. בנוסף, הגדלנו את הרכיב המנייתי על חשבון האג"ח הקונצרניות".

איך אתם רואים את נושא הריכוזיות הענפית וחוסר הגיוון בשוק הישראלי?

"רוב התיקים שלנו מושקעים באג"ח בחו"ל, שם אנחנו מושקעים בפיזור גיאוגרפי במגוון רחב של סקטורים, כך שאנו מקטינים את הסיכון בהגדרה. הבנקים בישראל מאוד בטוחים אף שמרווחי האג"ח שלהם מאוד נמוכים. חברות הנדל"ן המניב גם הן בטוחות יחסית לאור הפריחה בתחום, אבל זה לא אומר שזה בטוח לעד".

איך אתם מתמודדים עם חוסר הסחירות בשוק אג"ח החברות בישראל?

"אין ספק שזאת בעיה. אנחנו קונים בהנפקות ומשתדלים להתמקד בחברות שיש להן סדרות אג"ח גדולות. בגלל זה גם יצאנו הרבה להשקעות בחו"ל, כי יש מעט מאוד סקטורים בישראל וגם נזילות מאוד נמוכה".

האם יש הזדמנויות בשוק אג"ח החברות בישראל בתשואות הנוכחיות?

"לא. כרגע, בהינתן שיש לנו יד חופשית מלאה אז סביר להניח שנעדיף חשיפה מנייתית על חשיפה לאג"ח קונצרניות".

מרתה נדלר, סמנכ"לית ומנהלת השקעות ראשית באי.בי.אי ניהול תיקים אמרה ל"כלכליסט" כי צמצום המרווחים בישראל דומה למה שקורה בעולם. "ההערכה שישנה האטה בפעילות הכוללת, שתתמוך בריביות ברמה נמוכה לאורך זמן אך לא יוצרת הדרדרות מהותית ברמת החברות, מביאה את המשקיעים לחפש תוספת תשואה באפיק הקונצרני.

ברמות האלה חשוב יותר מתמיד לבחון את התיק המוחזק באפיק. אנחנו עוברים לחברות איכותיות יותר וממונפות פחות, בדירוגים גבוהים יותר ואחזקות קצרות יותר. אנחנו רוצים עדיין לקבל את עודף התשואה הגלום באג"ח הקונצרניות ביחס לאלטרנטיבה הממשלתית אך עוברים לאחזקות בהן גם אם המרווחים יפתחו בשוק, נראה שם פתיחה מתונה יחסית. השוק הישראלי מרוכז בענפי הנדל"ן וכפתרון אנו משלבים אחזקה בחו"ל במינונים משתנים כפונקציה של כדאיות כלכלית כמו תשואות, מרווחים וכמובן עלות הגידור".