צילום: בלומברג

צילום: בלומברג

ניתוח כלכליסט

בורסת תל אביב כבר קטנה על ענקיות הפנסיה

כספי הפנסיה של החוסכים בישראל הגיעו להיקף אדיר של 1.3 טריליון שקל, בעוד שוויין של כל החברות הנסחרות בתל אביב מסתכם ב־834 מיליארד שקל בלבד; שוויין המצרפי של מניות היתר הוא רק כשמינית מכך, וכשהמניות הקטנות פחות רלבנטיות, מנהלי ההשקעות נאלצים לחפש חברות גדולות יותר מעבר לים; מבחינת החוסכים, הפיזור מקטין את הסיכון, אך זליגת הכסף לחו"ל תורמת לייבוש הבורסה המקומית

קראו עוד בכלכליסט

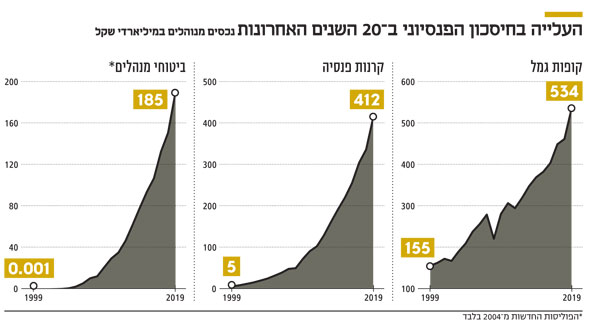

תעשיית החיסכון הפנסיוני מנהלת נכון לסוף 2019 כ־1.3 טריליון שקל: 534 מיליארד שקל בקופות גמל, 412 מיליארד שקל בקרנות הפנסיה ו־371 מיליארד שקל בביטוחי מנהלים. קרנות הפנסיה הציגו בשנה שעברה את הצמיחה החדה ביותר בנכסים הצבורים, 36.8 מיליארד שקל; אחריהן קופות הגמל וההשתלמות עם 21 מיליארד שקל; וביטוחי המנהלים, שצברו כ־18 מיליארד שקל בפוליסות החדשות (אלה שנפתחו ב־2004) בעוד הפוליסות הוותיקות פודות כמיליארד שקל בשנה.

אם מוסיפים לצבירות של 75 מיליארד שקל בשנה — שגם הן גדלות עם הצטרפות חוסכים חדשים לשוק העבודה — תשואה חזויה של כ־4% בשנה על הנכסים המנוהלים, הרי שמדובר ב־52 מיליארד שקל נוספים בשנה. זוהי תוספת כוללת של 127 מיליארד שקל בשנה למוצרי הפנסיה החדשים לבדם.

קרן הפנסיה של מנורה מבטחים כבר מנהלת 136 מיליארד שקל

הגופים הגדולים כיום בשוק הפנסיה הם קרן הפנסיה של קבוצת מנורה מבטחים, שמנהלת כבר 136 מיליארד שקל, לצד ביטוחי מנהלים וקופות גמל שמנהלים 31 מיליארד שקל ו־29 מיליארד שקל בהתאמה. שנייה בגודלה היא קרן הפנסיה מקפת מקבוצת מגדל, שמנהלת 76 מיליארד שקל בפנסיה, 120 מיליארד שקל בביטוחי מנהלים ו־19 מיליארד שקל נוספים בקופות הגמל. מדובר אמנם בענקיות, אך בתי ההשקעות הגדולים והצומחים נושפים בעורפן. חברת הגמל והפנסיה של אלטשולר שחם, למשל, מנהלת כבר 110 מיליארד שקל.

המשמעות של הסכומים האדירים האלה היא שהכסף המנוהל בגופי הפנסיה הגדולים - חמש חברות הביטוח הגדולות מגדל, הראל, כלל, מנורה מבטחים והפניקס, וארבעת בתי ההשקעות הגדולים פסגות, מיטב דש, ילין לפידות ואלטשולר שחם - נהיה גדול על השוק המקומי. לכן הוא נודד אל מעבר לים.

בעוד הכסף שהגופים הגדולים הללו מנהלים עבור החוסכים לפנסיה מסתכם ב־1.3 טריליון שקל, עומד כיום השווי הכולל של המניות הנסחרות בתל אביב על 832 מיליארד שקל. מתוך זה 773 מיליארד שקל הם שוויין המצרפי של 125 החברות הגדולות, ו־96 מיליארד השקלים הנותרים משקפים את השווי של כל מניות היתר. במצב שבו קרן הפנסיה של מנורה מבטחים פנסיה, למשל, מנהלת לבדה 136 מיליארד שקל, מניות מדד היתר אינן כתובת השקעה בעבורה. התמריץ של גופי הפנסיה הגדולים להשקיע עשרות בודדות של מיליוני שקלים במניות קטנות בישראל הולך ופוחת, שכן פוטנציאל התשואה שתושג — גבוה ככל שיהיה — לא ידגדג את סכומי הכסף שעליהם למצוא לו כתובת מניבה.

אם לא די בכך, הבורסה סובלת גם מירידה בפעילות המסחר התוך־יומית, שכן מנהלי הפנסיה נוהגים להיכנס להשקעות גדולות ו"לשבת" עליהן, ולא לקנות ולמכור באופן שוטף, דבר שעלול לפגוע עוד יותר בנזילות. לכן הם מסיטים יותר כסף להשקעות בחו"ל.

מדוע, בעצם, העלייה בהיקף הנכסים המנוהלים מרחיקה מהבורסה? הסיבה פשוטה. לגוף שמנהל 100 מיליארד שקל, גם אם ירצה להשקיע במניה ששווייה חצי מיליארד שקל, אין באמת יכולת אופרטיבית לנהל מאות ואלפי השקעות קטנות כאלה. לכן המנהלים יעדיפו להשקיע בחברות גדולות יותר.

יתרה מכך, השקעה של 10% אפילו בחברה ששווייה 500 מיליון שקל, משמעה השקעה של 50 מיליון שקל בלבד — ואפילו עלייה של 100% במניה לא תדגדג את התשואה של אותו הגוף, שיעדיף להפנות את משאבי מנהלי ההשקעות שלו להשקעות גדולות יותר. הפגיעה העיקרית היא, אם כן, במניות של החברות הקטנות, אך עם העלייה בהיקפי הכספים - גם החברות הגדולות במשק נהפכות למעניינות פחות מבחינת גופי הפנסיה המקומיים.

הכספים מוסטים לחו"ל: חשיפה של כשליש מביטוחי המנהלים

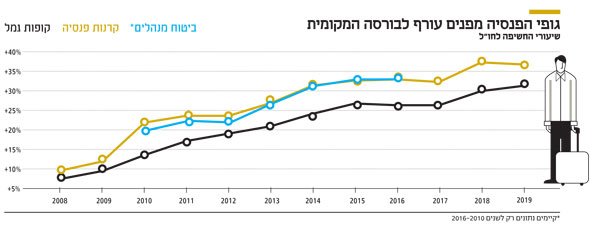

וכך, הסטת הכספים לחו"ל נמשכת. כיום מושקעים בחו"ל 24.5% מנכסי קופות הגמל, כאשר עיקר החשיפה היא למניות, שמהוות כ־40% מתיק החיסכון. לשם השוואה, ב־2018 עמדה החשיפה על 24.1%, בשנת 2017 על 20.45%, והיא הולכת וגדלה בהתמדה מ־8.4% בלבד ב־2008. בביטוחי המנהלים החדשים (מ־2004) התופעה אף חדה יותר, והחשיפה לחו"ל עומדת כיום על 30% מהנכסים המנוהלים לעומת 10.3% בשנת 2008. בקרנות הפנסיה עלתה החשיפה למניות ל־30.2% משיעור של 10.5% בשנת 2008.

מנהלי ההשקעות בגופים הגדולים מודים כי ככל שהם צומחים, הם נאלצים להקטין השקעות במניות מקומיות קטנות. דוגמה לכך היא המהלך שעשה מיטב דש ביוני האחרון, כשהחל בתהליך טיוב תיק הגמל, מכירת מניות קטנות ורכישת מניות גדולות יותר. אלטשולר שחם מפזר השקעות משמעותית יותר לחו"ל, ובישראל הוא מתמקד באחזקות גדולות ומשמעותיות במניות הגדולות ביותר. גם ילין לפידות, שעד לפני כמה שנים התמקד בעיקר בשוק המקומי, נאלץ להקטין את החשיפה אליו עם הצמיחה בהיקף הנכסים שהוא מנהל. אם ב־2010 עמדה החשיפה שלו לחו"ל על 16% מהנכסים בלבד, ב־2018 היא הגיעה לשיא ועמדה על 30%. דווקא ב־2019 — שבמהלכה נרשמה ירידה חדה בקצב כניסת הכסף לחברת הגמל — חזר ילין לפידות והגדיל את ההשקעות המקומיות, בעוד החשיפה לחו"ל ירדה ל־27%.

מי שבולטים כיום בשוק המקומי הם רק מנהלי חיסכון קטנים יחסית, כמו בית ההשקעות אנליסט עם כ־8.5 מיליארד שקל מנוהלים בגמל, קופות מפעליות קטנות וסקטוריאליות; בית ההשקעות מור, שנכנס לתעשיית הגמל לפני שנה ומנהל כמה מאות מיליוני שקלים; ותעשיית קרנות הנאמנות שמשקיעה בעיקר בישראל. תעשייה זו אמנם מנהלת 358 מיליארד שקל, אך מתוכם רק 218 מיליארד שקל בקרנות מנוהלות והיתר בקרנות מחקות וקרנות סל, שמשקיעות במדדים הגדולים בארץ ובחו"ל. בנוסף, מנהלי הקרנות נאלצים להתמודד עם תחרות עזה מצד מוצרים פיננסיים מתחרים מעולמות החיסכון ארוך הטווח, בדמות פוליסות החיסכון הפיננסיות שמשווקות חברות הביטוח הגדולות וקופות הגמל להשקעה — שבמקביל למגמה הכללית של החיסכון ארוך הטווח הולכות ומנהלות יותר כסף שיוצא לחו"ל. לא בכדי חששו מאוד ברשות ניירות ערך מקופות הגמל להשקעה ודרשו להגבילן ל־70 אלף שקל בשנה בלבד לחוסך, ואף התריעו נגד הפער הרגולטורי בפיקוח על פוליסות החיסכון למול קרנות הנאמנות.

ההשקעות בחו"ל הן בעיקר במוצרים עוקבי מדד

מבחינת החוסכים מדובר בבשורות טובות במונחי פיזור ההשקעות וההפחתת הסיכון בתיק החיסכון. אך מנגד, ההסטה לחו"ל מגדילה את החשיפה למטבע חוץ. יתרה מכך, ברמת ביצועי ההשקעות, הכוח של מנהלי ההשקעות בהשגת ערך מוסף הוא בעיקר בשוק הישראלי, שאותו הם מכירים. בחו"ל הם משקיעים בעיקר במוצרים עוקבי מדד, כך שתיקי הפנסיה ייבחנו ככל שהתופעה תלך ותתעצם על בסיס חלוקת הנכסים בין המדדים השונים בבורסות בעולם ופחות בניירות הבודדים.

עבור הבורסה והמשק המקומי מדובר באופרה אחרת לגמרי. זליגת הכסף לחו"ל היא הרסנית לחברות הפועלות בישראל ומשתמשות בבורסה כמנוע לגיוס הון וחוב. בשורה התחתונה ככל שמפלצות ניהול הכסף המקומיות ילכו ויגדלו, הכסף ילך וינדוד מעבר לים על חשבון הכלכלה המקומית.

צמיחת שוק החיסכון הפנסיוני בישראל, שלכאורה יכולה היתה להוות פוטנציאל גדול לבורסה המקומית, נהפכת לעקב האכילס שלה. אך כל עוד הבורסה סובלת מסחירות נמוכה, ממיעוט חברות נסחרות ומשוויי שוק נמוכים, הכסף הגדול של השוק המקומי ימשיך לברוח ולייבש את הבורסה עוד יותר.

הצמיחה הגדולה בהיקף הנכסים של מנהלי החסכונות הפנסיוניים לא מסיטה אותם רק להשקעות בחו"ל, אלא גורמת להם גם לחפש בנרות השקעות אלטרנטיביות כמו נדל"ן, תשתיות והלוואות פרטיות. אך הסיבה לכך קשורה פחות לעובדת היותו של השוק המקומי קטן, ויותר לסביבת הריבית הנמוכה, שמקשה לאתר השקעות סולידיות מניבות תשואה. השוק הישראלי כולל שוק אג"ח מפותח מאוד, בדגש על אג"ח ממשלתיות, ולכן החיפוש אחר השקעות אלטרנטיביות נובע מפוטנציאל התשואה הנמוך בהשקעות הסולידיות בסביבת הריבית הנמוכה.

ברשות ני"ע מודאגים גם מתופעה זו, שמסיטה עוד כסף מהשוק המקומי הסחיר להשקעות שאינן סחירות. באחרונה קראה יו"ר הרשות ענת גואטה למנהלי הפנסיה לא להשקיע רק בנדל"ן במיאמי אלא גם בשוק המקומי ובחברות ההייטק הישראליות. גואטה אולי מקווה להחזיר את הכסף המוסדי לישראל, אבל כל עוד חברות ההייטק עצמן יעדיפו להנפיק את המניות שלהן מעבר לים, וכל עוד השוק המקומי לא יציע ערך מוסף על פני השקעות בחו"ל, הכסף ימשיך לנדוד החוצה.