צילום: ענבל מרמרי

צילום: ענבל מרמרי

הבנקים מרכזים 72% ממחזור המסחר במניות בבורסת ת"א

כפי שנחשף בכלכליסט, הבורסה רוצה לפרסם דיווח רבעוני על פעילות הברוקרים כדי לעודד תחרות, ורשות ניירות ערך חוששת שזה דווקא יחזק את הבנקים. אלא שכוחם של הבנקים במסחר כבר מפורסם, למעט החלוקה הפנימית ביניהם

בשבוע שעבר חשף "כלכליסט" כי רשות ניירות ערך מסתייגת מפרסום מחזורי המסחר של הברוקרים, למרות היוזמה של הבורסה בעניין. מנכ"ל הבורסה איתי בן זאב הציע לפרסם מדי רבעון את מחזורי המסחר של כל חבר בורסה - הבנקים ובתי ההשקעות. זאת, במטרה לעודד את התחרות ביניהם ולסייע לציבור לראות שיש חלופות למסחר בניירות ערך בבנק. אלא שברשות ני"ע חוששים מאפקט הפוך, שבו הפרסום דווקא יחזק את הבנקים, שכן הוא יראה שהם ממילא שולטים במחזורי המסחר בבורסה ויגרום לציבור להעדיף להמשיך לעבוד רק עם השחקנים הגדולים.

קראו עוד בכלכליסט

הציבור מעדיף לסחור דרך הבנקים, המוסדיים פחות

בפועל, ההסתייגות של רשות ני"ע לא עולה בקנה אחד עם מידע פומבי, שכבר קיים ומדווח על ידי הבורסה מדי חודש. הבורסה מפרסמת כל חודש ובמצטבר כל שנה את מחזורי המסחר של הבנקים בהשוואה לחברי הבורסה שאינם בנקים - במניות ובאג"ח. החידוש היחיד הוא שהבורסה רוצה לחשוף את מחזורי המסחר של כל חבר בורסה בנפרד - וכך הציבור יוכל לראות מי השחקנים הדומיננטיים בתוך המערכת הבנקאית ומי מחוצה לה. כך, למשל, לקוח שמתלבט בין שחקנים חוץ־בנקאיים (אי.בי.אי, אקסלנס, פסגות, UBS ומיטב דש), יוכל לראות מי מהם מגלגל את המחזורים הגבוהים ביותר.

בנוסף, הפירוט הקיים לא כולל הבחנה בין מחזורי מסחר שמונעים על ידי שחקנים מוסדיים (חברות הביטוח ובתי ההשקעות שסוחרים בניירות ערך) לבין הציבור הרחב. ככל הידוע, דווקא הגופים המוסדיים, קרנות הנאמנות וגופי הפנסיה מעדיפים את הברוקרים החוץ־בנקאיים, בעוד הציבור הרחב מעדיף, באופן כמעט מוחלט, לסחור דרך הבנקים.

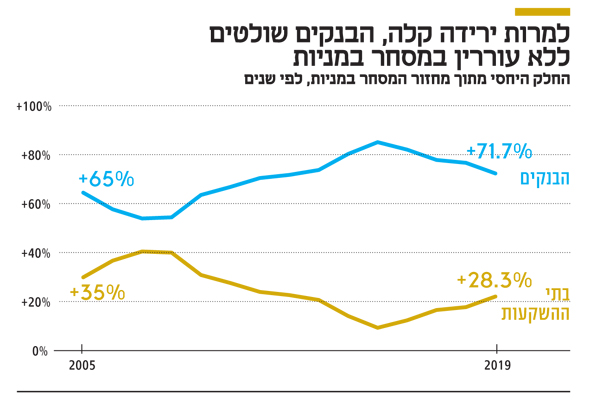

נכון לשנת 2019, מחזור המסחר של הבנקים במניות היווה 71.7% מהמחזור לעומת 28.3% של חברי הבורסה החוץ־בנקאיים, שהמקור של רובם בגופים מוסדיים. נתון זה מעיד על כך שהציבור סוחר כמעט לחלוטין רק דרך הבנקים.

80% מהמסחר באג"ח מבוצעים דרך הבנקים

בכל הקשור למסחר באג"ח, ב־2019 כמעט 80% ממנו היו דרך הבנקים ורק 20% אצל הברוקרים החוץ־בנקאיים. במסחר באופציות (נגזרים), שהציבור הרחב כמעט ולא פעיל בהן, 82% מהמסחר, נכון ל־2019, היו דרך הבנקים ורק 18% אצל בתי ההשקעות. המשמעות היא שגם המוסדיים מעדיפים לסחור באופציות בעיקר דרך הבנקים ופחות דרך בתי ההשקעות.

בכל הקשור להתפתחות מחזורי המסחר, ניתן לראות שהכוח של הבנקים רק הולך ומתחזק לעומת חברי הבורסה החוץ־בנקאיים. בשנת 2005, למשל, רק 65% ממחזור המסחר היו דרך הבנקים ו־35% דרך בתי ההשקעות. בשנת 2008 רק 56% מהמסחר היו דרך הבנקים ו־44% דרך בתי ההשקעות. ייתכן שהדבר נובע מכך שהיתה זו שנה של ירידות חדות בבורסה, שהרחיקה מהמסחר את הציבור, שכאמור פועל בעיקר דרך הבנקים. יש לכך כמובן קשר גם לרפורמת בכר, שיצאה לדרך ב־2005 ואילצה את הבנקים למכור את קופות הגמל וקרנות הנאמנות שבבעלותם לטובת בתי ההשקעות, והפכה אותם ליועצים אובייקטיביים. בעקבות הרפורמה הבנקים החלו להיות המתווך המרכזי של הציבור להשקעות בבורסה. מ־2008 שיעור מחזור המסחר דרך הבנקים הלך ועלה על חשבון הברוקרים החוץ־בנקאיים עד 2015. החל משנה זו ניתן לראות מגמת ירידה בכוח הבנקים לטובת בתי ההשקעות, אם כי קשה לשייך אותה דווקא לציבור.

נכון להיום, הבנקים שולטים ביד רמה בפעילות המסחר של הציבור, שקונה קרנות נאמנות, תעודות סל וניירות ערך ספציפיים, בעיקר דרך התיווך של היועץ בבנק. לכן, פרסום פרטני של היקפי המחזורים של כל ברוקר לא אמור להרתיע את הציבור מלעבור למתחרים מחוץ לבנקים. זאת, משום שבתי ההשקעות מציעים היום עמלות מסחר זולות משמעותית מאלו של הבנקים, ומה שמרתיע את הציבור מלעבור אליהם הוא בעיקר התלות ביועץ בבנק. ככל שהבורסה תצליח להביא אליה ברוקר קמעונאי, שלו תאפשר לפתח מערכת דירוג והמלצות השקעה דיגיטליות, הדבר צפוי לעודד את הציבור שמבצע מסחר במניות בבורסת תל אביב לנדוד מהבנקים לעבר בתי ההשקעות.