צילום: עמית שעל

צילום: עמית שעל

בלעדי לכלכליסט

מזרחי טפחות יציע הלוואות לפנסיונרים תמורת שעבוד דירתם

במשך שנים הבנקים חששו תדמיתית לשעבד דירה של מבוגרים תמורת תשלום חודשי, אך כעת מזרחי טפחות מציע את המסלול הזה, שעד כה הופעל בעיקר בידי כלל ביטוח. נראה שהביקוש להלוואה ילך יד ביד עם משבר הקורונה, שהחריף את קשיי הפרנסה

אחרי פיילוט ארוך שנמשך קרוב לשנה בנק מזרחי טפחות משיק מסלול הלוואות "משכנתא הפוכה", שמאפשר לאוכלוסייה המבוגרת לשעבד את הדירה לבנק תמורת תשלום חד־פעמי או מענק חודשי, כך נודע ל”כלכליסט”. ענף זה של משכנתאות פעל עד כה מחוץ למיינסטרים, והחלטת הבנק, שהוא השחקן הגדול ביותר בשוק המשכנתאות, עשויה להצביע על שינוי מגמה ולהגדיל משמעותית את היקף השימוש במוצר זה בישראל.

קראו עוד בכלכליסט

המסלול הזה שמכונה “משכנתא הפוכה” הוא אחד הפתרונות הקיימים בעולם לשיפור הכנסותיהם של מבוגרים. אנשים בגיל פרישה נוטלים הלוואה לטווח ארוך ומשעבדים מולה את הבית שלהם, כך שבפועל פירעון ההלוואה צפוי להתקזז מהירושה לילדיהם.

במשך שנים ארוכות הבנקים חששו מאוד להציע את האפשרות לשעבד את הדירה תמורת תשלום חודשי, בין השאר בשל החשש מפגיעה בתדמית הבנק שכביכול חומד את כספי האוכלוסייה המבוגרת וחשש מלחצים שיופעלו על מבוגרים רבים (בין השאר מבני משפחה) לשעבד את דירתם תמורת קצבה שתעבור מיד לאחרים. על רקע ההשלכות החברתיות המורכבות הגוף המרכזי שהיה פעיל בתחום זה הוא כלל ביטוח, וגם הוא לא מיהר לפרסם ולשווק את המוצר הייחודי.

נראה שהדרישה למסלול המשכנתא הזה תגבר על רקע משבר הקורונה, שהחריף את בעיית ההתפרנסות של האוכלוסייה המבוגרת, שרבים ממנה איבדו את מקום עבודתם ששימש אותם להבטחת הכנסה. כמו כן הנפילות בבורסה פגעו בחסכונות הפנסיוניים, מה שמשפיע על גובה הקצבה. במקביל לחלק גדול מהמבוגרים יש נכס בבעלותם, ששוויו גם עלה משמעותית בעשור האחרון בעקבות הזינוק במחירי הנדל”ן.

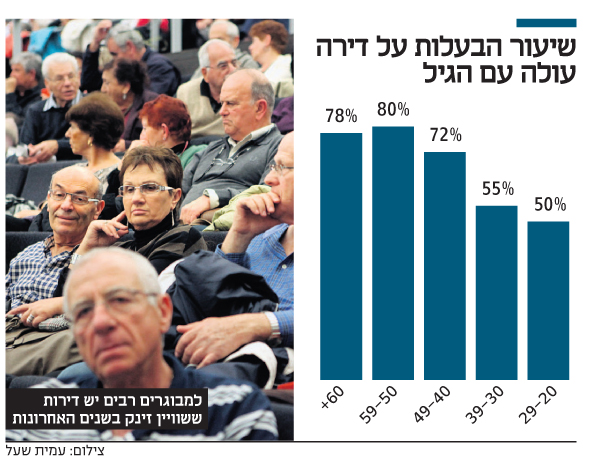

כך נוצר מצב פרדוקסלי שהמבוגר מתגורר בנכס ששווה לא מעט כסף, אך במקביל אין לו מספיק כסף להוצאות שוטפות. לפי נתוני הלמ”ס, כ־78% מבני השישים ומעלה בישראל הם בעלי נכס אחד לפחות.

אלא שכאמור מדובר בהלוואה עם רגישות חברתית ייחודית. המשמעות של משכנתא כזו היא מתן הלוואה להורים שתקוזז בסופו של דבר מהירושה שיותירו לילדיהם, החלטה שאינה פשוטה עבור הורים. כמו כן, מאחר שבמקרים רבים מי שיצטרכו להתמודד עם פירעון ההלוואה הם הילדים לאחר מות הוריהם, הבנק מחתים את הלווה ואת כל ילדיו על המשכנתא, ודורש את הסכמתם לפרוע אותה לבנק במקרה שההורה ילך לעולמו לפני תום תקופת ההלוואה. על רקע זאת הבנק גם בודק את כושר ההשתכרות של ילדי הלווה.

ריבית גבוהה יותר

מזרחי טפחות מכנה את המוצר “משכנתא פנסיונית”, ובמסגרתו הוא מציע שלושה מסלולים: קבלת סכום חד־פעמי (מתאים בעיקר למקרה של הוצאה חד־פעמית גדולה, כגון פיקדון לצורך מעבר לדיור מוגן); קבלת קצבה חודשית קבועה למשך 15 שנה; וקבלת קצבה גמישה במסגרתה הלווה יקבל מסגרת אשראי חודשית שתיקבע מראש וכרטיס אשראי ייעודי, גם למשך 15 שנה. הלווה יכול לבחור אם לפרוע חלק מההלוואה ב־15 השנה הללו; או לשלם רק את הריבית ובסוף התקופה לפרוע הקרן (הלוואת בלון). הבנק אף מציע אופציה לא לשלם בכלל ב־15 השנים הראשונות, אולם בדרך זו הלווה צובר תשלום לא מבוטל לסוף תקופת ההלוואה בשל אפקט ריבית דריבית.

לפי התנאים שמציעים במזרחי טפחות, לאחר 15 שנים נקבעים תנאי הפירעון עם הלווה. במקרה שהוא הלך לעולמו בתקופה זו התנאים נקבעים מול יורשיו. בשלב זה ניתן לבחור בין פירעון של מלוא ההלוואה או פריסה על פני 15 שנים נוספות. מאחר שמדובר לרוב בסכום גבוה של מאות אלפי שקלים, אחת האפשרויות לפירעון ההלוואה (בעיקר אם הלווה הלך לעולמו) היא כמובן למכור את הנכס שבבעלות הלווה וכך להחזיר את הסכום.

ישנם שני יתרונות מרכזיים בהלוואה מסוג זה לעומת הלוואה צרכנית רגילה: ראשית, בהלוואה רגילה הבנק לא יסכים שבמשך 15 שנה הלווה לא יפרע אותה, מה עוד שאצל מבוגרים הבנקים מעדיפים לתת הלוואה לטווח קצר יותר. שנית, היות שמול ההלוואה משועבד נכס, הריבית תהיה נמוכה יותר.

עם זאת, מכיוון שמדובר במוצר מורכב שבמשך 15 השנים הראשונות ישנה אפשרות שהוא כלל לא ייפרע, הריבית עליו תהיה גבוהה יותר ממשכנתא רגילה. במסלול הקבוע למשל היא צפויה לעמוד בממוצע על 4%, לעומת 3.5%-3% באותו מסלול במשכנתא רגילה. היקף המשכנתא מסוג זה שיכול לווה לקבל הוא בשווי של עד 45% מהנכס של הלווה, נמוך יותר לעומת משכנתאות רגילות שיכולות להגיע עד 75% משווי הנכס.

500 הלוואות כבר אושרו

שוק המשכנתאות עומד כיום על 380 מיליארד שקל. במזרחי טפחות מעריכים שפוטנציאל שוק המשכנתא ההפוכה יכול להגיע ל־5 מיליארד שקל בחמש השנים הקרובות. במסגרת הפיילוט שהריצו ב־18 סניפים של הבנק, ניתנו עד כה הלוואות בהיקף של 100 מיליון שקל. אל הבנק פנו 1,300 מתעניינים, ומתוכם אישר הבנק כ־500 הלוואות.

"עשינו קבוצות מיקוד ובדקנו גם את ההורים וגם את הילדים”, אומר דרור פלדמן, מנהל סקטור המשכנתאות של מזרחי טפחות. ”בקבוצת ההורים ראינו שיש הרבה שמתקשים לשמור על רמת החיים לאחר גיל הפרישה, ובמקביל לא נעים להם לבקש עזרה מהילדים או לפעמים הם בעצמם עדיין צריכים לעזור לילדים. לעומת זאת, לרובם יש בבעלותם נכס ללא משכנתא או עם שארית קטנה ממנו".

ומה מצאתם בקרב השיחות שערכתם עם ילדי הלווים?

"הילדים רוצים לעזור להורים. הבעיה היא שלא תמיד כולם יכולים, וגם בין האחים לא כולם יכולים באותה מידה, מה שעלול ליצור מתח בין האחים והתחשבנות. לעומת זאת אם ההורים יקבלו משהו בעת הזו, אז אומנם זה יורד מהירושה, אבל זה יורד באופן שווה מכל הילדים. המוצר הזה הוא פתרון משפחתי למנף את הנכס של ההורים, שהוא הרבה פעמים הנכס העיקרי שלהם, במקום לחפש 2,000 שקל כדי לגמור את החודש".

בין השאר הבנקים חוששים ממקרים שבהם נוטל המשכנתא לא יחזיר את ההלוואה בתום התקופה. סיטואציה שבה בנק עומד מול מבוגר עלולה להיות קשה מבחינה תדמיתית.

"אין שום סיכוי שתיווצר סיטואציה כזאת, וזו בדיוק הסיבה שבני המשפחה משותפים בתהליך מתחילתו. בנקודת הזמן שבה יהיה צורך להתחיל ולהחזיר את ההלוואה יעמדו לרשות הילדים מספר אפשרויות. ככל שההורים יהיו מעוניינים במעבר לדיור מוגן, הם יוכלו למכור את הנכס ולפרוע את ההלוואה; לחלופין אם ההורים ירצו להישאר בדירה, יוכלו הילדים להיכנס לנעליהם ולקחת על עצמם את ההחזרים החודשיים או למחזר את ההלוואה לתקופה ארוכה נוספת".

למה עד היום הבנקים בישראל כמעט לא נכנסו לפעילות כזו?

"מהזווית של הבנק מדובר במוצר בו אתה נותן כסף ללקוח, ומתחיל לראות את הפירעון רק בעוד 15 שנה, ובנקים לא כל כך אוהבים סיטואציות כאלה, כי הרבה יכול לקרות בדרך. בגלל זה עשינו פיילוט ארוך, והחלטנו שלמרות זאת זה מוצר שנכון להציע אותו".

גם בחו"ל נושא המשכנתא ההפוכה לא נחשב הצלחה מסחררת. למה אתם חושבים שדווקא אתם תצליחו?

"לטעמי כשמשיקים מוצר, הרבה מההצלחה כרוכה בתזמון. היום תוחלת החיים עולה, וכל סוגיית החיסכון הפנסיוני הרגיל במדינת ישראל נמצאת בסימן שאלה. להרבה אנשים אין בכלל פנסיה אלא רק דירה. השילוב הזה יוצר הזדמנות להציע מוצר, שהצורך בו רק הולך ועולה".