צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח

בשווי הנוכחי לא כדאי לקובי מימון לעלות לשליטה באקויטל

כשקובי מימון יצא מהצללים ורכש נתח ראשון מי.ח.ק, שווייה הנכסי הנקי עמד על 940 מיליון שקל; קריסת מניית אקויטל, שההתאוששות שלה נראית רחוקה, חתכה את השווי הנכסי של י.ח.ק ל־440 מיליון שקל; מימון התאים השבוע את מחיר האופציה הראשונה ל־20% מהשותפות והתחייב לממש אותה; אך כדי לממש האופציה השנייה, שהמחיר שלה בהסכם גבוה בעשרות אחוזים מערכה כיום, מישהו יצטרך לשחק שוב במספרים

קובי מימון, האיש שרגיל להחזיק את שוק ההון במתח ולפזר ערפל מסביב למהלכיו, עשה זאת שוב. אחרי עשור בגיברלטר, ורגע אחרי שנראה שהוא עולה באמצעות י.ח.ק לקדמת במת השליטה בקבוצת אקויטל ודרכה בענקית הנדל"ן איירפורט סיטי, החליט מימון לרשום את כל אחזקותיו בישראל על שמם של שלושת ילדיו. זאת, באמצעות שותפות בשם The Gate Sattelment שהוקמה בגיברלטר.

קראו עוד בכלכליסט

בעלת השליטה (31.13%) באקויטל היא י.ח.ק הפרטית, שנשלטת רשמית (66.6%) בידי חיים צוף ובה מחזיקים גם מימון (10%), משפחת לבנת (18.72%) ויורשי בני גאון (4.68%). במשך שנים י.ח.ק שמרה על עמימות לגבי חלקו של מימון בשליטה, אף שמקורבים לו טענו שהוא בעל שליטה האמיתי, ורק בסוף 2019 דווח שהוא מצטרף לשותפות בי.ח.ק בהשקעה ראשונית שנתנה לו 10% מהמניות, ושהוא קיבל אופציות לעלות לאחזקה של 40% תמורת הזרמות הון נוספות לחברה.

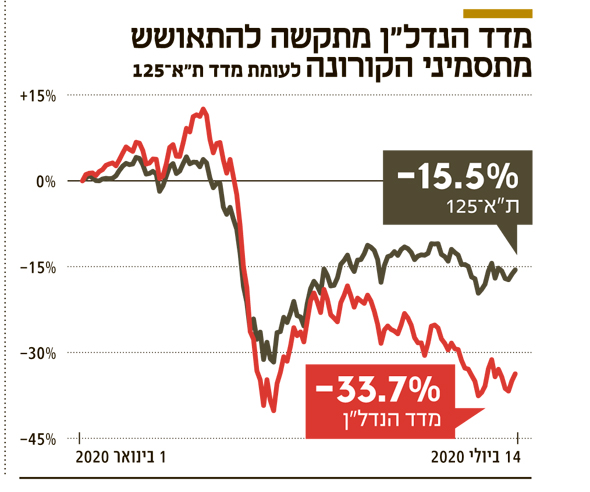

איירפורט סיטי, שהקימה בסוף שנות התשעים את המתחם הקרוי על שמה בסמוך לנתב"ג, רכשה ב־2006 את השליטה בנצבא, שבבעלותה 13 תחנות מרכזיות בארץ ונדל"ן נוסף. ב־2015 השלימה איירפורט סיטי שבשליטת (46.46%) אקויטל את השתלטותה על נצבא, שהפכה להיות חברה־בת בבעלות מלאה (100%). בניגוד לשוק המניות שהתאושש חלקית מנקודת השפל שרשם עם תחילת המשבר ב־23 במרץ, מדד הנדל"ן, ואיתו כמובן גם איירפורט סיטי, מתקרב מחדש לאותה רמת שפל. הסיבות לכך הן הגל השני של הקורונה, שפגע בפעילות של הנדל"ן המסחרי, והפנמה של שוק ההון שצפויה ירידה בביקוש למשרדים, ושגם אם הסיכון הנובע מהווירוס יחלוף בתוך שנה־שנתיים, עבור חברות רבות, לעבודה מהבית, לפחות באופן חלקי, יש יתרונות.

תשואת NOI גבוהה בתחום המשרדים

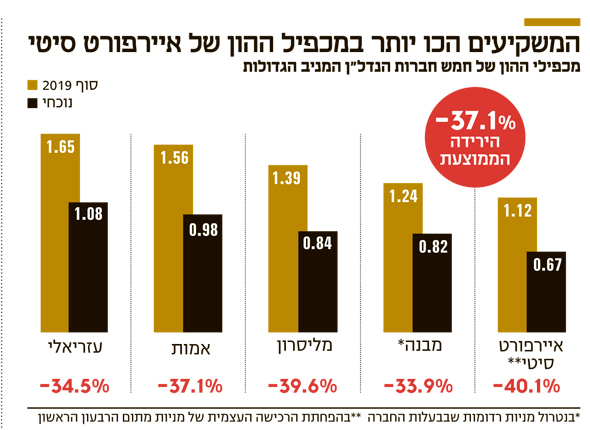

צניחת שווי המניות של חברות הנדל"ן המניב מתחילת השנה מלמדת שהמשקיעים לא מבחינים בין חברות שמתמקדות בנדל"ן מסחרי, כמו עזריאלי (-34.9%) ומליסרון (-40.6%), לבין איירפורט סיטי (-40%) אמות (-35.6%) ומבנה (-33%) שמתמקדות בשילוב של נדל"ן למשרדים, נדל"ן מסחרי ומבני תעשייה. אך בעוד עזריאלי ואמות פתחו את השנה עם מכפיל הון גבוה מאוד, של 1.65 ו־1.56 בהתאמה, וכעת הן נסחרות לפי שווי שוק דומה להון העצמי שלהן, איירפורט סיטי שנסחרה בתחילת השנה לפי מכפיל הון 1.12, נסחרת כעת לפי מכפיל של 0.67, שמשמעותו היא ששוק ההון מעריך כי השווי הכלכלי של נכסיה נמוך מהותית מערכם במאזן.

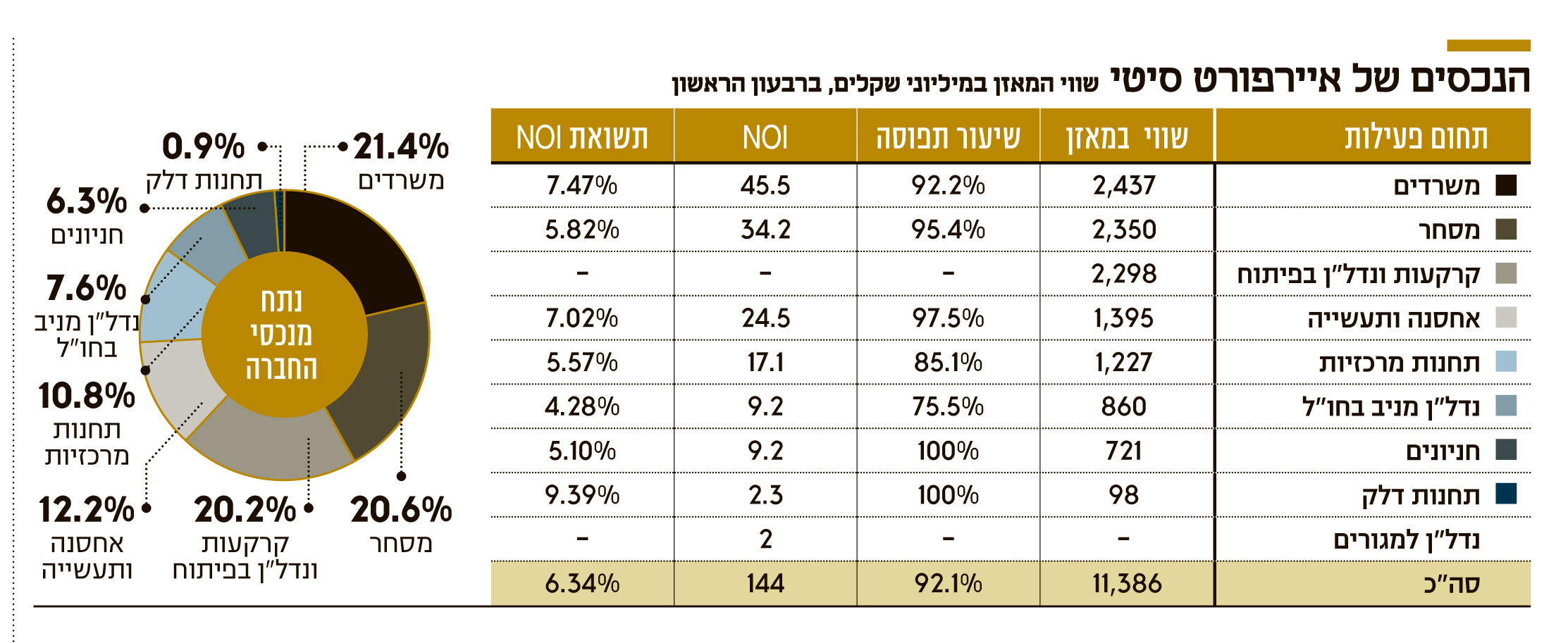

הזרוע החזקה של איירפורט סיטי היא תחום הנדל"ן למשרדים, שחלקו הגדול מרוכז במתחם איירפורט סיטי. בעוד שיעור התפוסה של התחום ברבעון הראשון היה נמוך יחסית, 92.2%, תשואת ה־NOI שלו (7.47%) היתה גבוהה, זאת בזכות רישום שמרני של חלק מהנכסים במאזני החברה. ברבעון זה איירפורט סיטי נפגעה מהעזיבה של תנובה את מתחם גלילות, שפגעה בשיעור התפוסה, אך רוב השטח שהושכר לתנובה הושכר מחדש ויאוכלס בקרוב.

גם תחום האחסנה והתעשייה מציג תוצאות טובות עם תשואת NOI של 7.02%. מנגד, שלושת התחומים שהציגו תוצאות חלשות הם תחומי המסחר, התחנות המרכזיות והחניונים, שהציגו ברבעון הראשון תשואת NOI נמוכה יחסית של 5.8%, 5.6% ו־5.1% בהתאמה. תחום הנדל"ן המסחרי של החברה צפוי להיפגע בצורה חדה ברבעון השני בגלל משבר הקורונה. לאיירפורט סיטי נדל"ן להשכרה באירופה, מרביתו בצרפת, עם שיעור תפוסה נמוך מאוד (75.5%), ותשואת NOI של 4.28% בלבד.

תחום התחנות המרכזיות וחלק מהתחום המסחרי תלויים בעיקר בהסכם של איירפורט סיטי עם אגד ועם מפעילי תחבורה ציבורית נוספים. ב־2019 ההכנסות של איירפורט סיטי מאגד וממפעילי תחבורה ציבורית עמדו על 150 מיליון שקל, שהיוו 19% מההכנסות מהשכרת נכסים וניהולם. ב־12 מהתחנות המרכזיות של איירפורט סיטי שיעור תפוסה גבוה מאוד של 99%, אך שיעור התפוסה הנמוך בתחנה המרכזית בתל אביב מוריד את שיעור התפוסה הממוצע ל־85%.

איירפורט סיטי בוחנת הסבה של תחנות מרכזיות למתחמי נדל"ן למגורים, כפי שהיא מבצעת כעת בהרצליה. סביר להניח שהזנחתה של התחנה המרכזית בתל אביב מרמזת על כוונת החברה לנסות לקבל אישור להסב גם את המתחם הזה לנדל"ן למגורים, אם כי החברה נמנעת מכל פרסום על כוונה כזו. משבר הקורונה פוגע משמעותית בכמות המשתמשים בתחבורה ציבורית ובתנועת הלקוחות במרכזים המסחריים, ולכן הוא צפוי לגרום לפגיעה מהותית בתוצאות של איירפורט סיטי.

לאיירפורט סיטי כמה פרויקטים של בנייה למגורים, שהבולט בהם הוא נצבא סיטי בראש העין, שכמעט כל הדירות המיועדות למכירה בו נמכרו ונמסרו. כמחצית מהדירות בפרויקט, שצפוי להסתיים עד סוף השנה, מיועדת להשכרה לזמן ארוך, והרווח הגולמי, שעדיין לא הוכר, הצפוי ממנו יעמוד על 431 מיליון שקל. ברבעון הראשון החלה איירפורט סיטי להכיר בהכנסות מהשכרה למגורים בפרויקט, והשלמתו תיצור לאיירפורט סיטי תחום פעילות חדש ומהותי של נדל"ן להשכרה למגורים. פרויקט מגורים מהותי נוסף הוא בניית 150 יחידות דיור במתחם שהיה בעבר התחנה המרכזית בהרצליה. לפרויקט זה צפוי שיעור רווח גולמי חריג של 55%. הרווח הגולמי שעדיין לא הוכר מהפרויקט הוא 181 מיליון שקל, ולכן תחום הבנייה למגורים יוצר ערך סמוי מהותי לאיירפורט סיטי.

רכיב מהותי נוסף במאזן של איירפורט סיטי הוא מלונות בהקמה. החברה מקימה 5 מלונות בישראל, ששוויים במאזן הוא 964 מיליון שקל והשלמת בנייתם מוערכת ב־988 מיליון שקל נוספים. השלמת 4 מהמלונות צפויה ב־2021 והשלמת מלון שרונה בתל אביב, הגדול מבין החמישה, צפויה ב־2025. לכן לאיירפורט סיטי תלות מהותית בחזרה לשגרה של תחום המלונות בישראל החל מ־2021, וכעת נראה שבגלל משבר הקורונה השקת המלונות בשנה הבאה תיתקל בקשיים לא מעטים. נכס מהותי נוסף בפיתוח הוא פארק העסקים "נצבא סיטי ביזנס פארק" שמוקם בסמוך לראש העין וצפוי להכיל 80 אלף מ"ר של משרדים ועוד 70 אלף מ"ר חניון.

6.7% מתיק הני"ע נמחקו ברבעון

ניהול הנכסים הפיננסיים של איירפורט סיטי מתאפיין בהשקעות עם רמת סיכון גבוהה, שעד כה השיגו תשואה גבוהה במרבית השנים. מנגד, ברבעון הראשון תיק הני"ע שלה ספג הפסד גדול של 83 מיליון שקל נטו – 6.7% משווי של 1.23 מיליארד שקל בסוף 2019. מתוך התיק 731 מיליון שקל היו מושקעים בקרנות כספיות שהסיכון בהן הנמוך. מכך ניתן להסיק שתיק הני"ע של איירפורט סיטי, ללא הקרנות הכספיות, ספג הפסד של 15% מערכו.

תיק ניירות הערך צומצם ל 585 מיליון שקל בתום הרבעון הראשון, אך כפי הנראה מרבית הצמצום היה ברכיב הקרנות הכספיות, ולכן סביר שברבעון השני תיק ניירות הערך הציג רווח שקיזז חלק מההפסדים שנוצרו ברבעון הראשון. לאיירפורט סיטי חוב פיננסי (נטו) של 3.8 מיליארד שקל, עם יחס חוב לנדל"ן של 33%. לכן החברה ממונפת יותר מאשר עזריאלי, אך פחות מאשר אמות, מבנה ומליסרון.

נקודות החוזק של איירפורט סיטי הן תחום הנדל"ן למשרדים, שאמנם צפוי להיפגע ממשבר הקורונה, אבל הוא רשום כעת באופן שמרני במאזני החברה, ותחום הבנייה למגורים שצפוי להכיר ברווחים גדולים בשנה הקרובה. יותר מ־70% מהמשרדים להשכרה (לפי שוויים במאזן) ממוקמים במתחם איירפורט סיטי, ולנכסים אלו שיעור תפוסה של 99%. נקודות החולשה של החברה הן התחום המסחרי וההתמקדות הצפויה בתחום המלונות – שני תחומים שנפגעים מהותית ממשבר הקורונה.

לכך מתווספים גם האמון החלש יחסית של הציבור בבעלי השליטה בחברה, והיעדר מדיניות דיבידנדים, ואלה גורמים לכך שמניית איירפורט סיטי נסחרה לפי מכפיל הון נמוך יותר מאשר של המתחרות הגדולות שלה בתחום הנדל"ן המניב בישראל ערב המשבר – וגם כעת. איירפורט סיטי מבצעת רכישה עצמית מהותית של המניות של עצמה, כאשר ברבעון השני היא רכשה מניות ב־196 מיליון שקל – סכום שצפוי לרדת מההון העצמי של החברה ברבעון השני, ושאותו נטרלנו מחישוב מכפיל ההון של החברה.

לאקויטל שני נכסים עיקריים: 46.46% ממניות איירפורט סיטי ששוויין הנוכחי הוא 2.3 מיליארד שקל; ו־65.7% מנפטא ששוויין 713 מיליון שקל. בנוסף, אקויטל מחזיקה ישירות בנדל"ן בשווי של 40 מיליון שקל; יש לה זכות לתמלוג־על של 0.25% מחלקה של דלק קידוחים בהפקת נפט וגז; וזכויות לתמלוגים ששייכות לחברה־הבת נפטא. מנגד, יש לאקויטל עודף התחייבויות פיננסיות של 459 מיליון שקל, לכן שווייה הנכסי הנקי הוא 2.65 מיליארד שקל. שווי השוק של אקויטל – 2.18 מיליארד שקל – מבטא דיסקאונט מקובל לחברת אחזקה.

בעלי המניות רוצים את מימון כשותף

שווי אחזקתה הנוכחי של י.ח.ק באקויטל הוא 680 מיליון שקל. מנגד, לי.ח.ק התחייבויות של 240 מיליון שקל למחזיקי האג"ח שלה, ולכן שווייה הנכסי הנקי הוא 440 מיליון שקל. אף שחיים צוף נחשב לבעל השליטה הרשמי בי.ח.ק, מקורביו של מימון, כאמור, טוענים שהוא בעל השליטה בפועל בי.ח.ק. שר האוצר לשעבר, משה כחלון, פיזר סופית את העננה כשהודיע כי לא יהיה מעורב במתווה הגז בשל חברותו עם מימון. בנובמבר 2019 פרסמה י.ח.ק שמימון נכנס לאחזקה בשותפות באמצעות השקעה ראשונית של 77 מיליון שקל בתמורה ל־10% מהחברה ואופציות להעלאת חלקו בי.ח.ק ל־40%.

באותה עת השווי נכסי הנקי של י.ח.ק היה 940 מיליון שקל אחרי הכסף שהוזרם על ידי מימון, כך שההזרמה בוצעה לפי שווי הנמוך ב־17 מיליון שקל משווי החברה. על פי אותו הסכם, מימון צריך היה להודיע עד סוף ספטמבר אם יממש את האופציה להזרים עוד 117-115 מיליון שקל ולהעלות את האחזקה שלו ל־20% מי.ח.ק; ועד סוף יוני 2021 אם יזרים 339 מיליון שקל נוספים כדי לעלות לאחזקה של 40%. אבל קריסתה של מניית אקויטל ב־40% מתחילת השנה הפכה את מימוש האופציות לפי תנאי ההסכם המקוריים ללא כדאיות עבורו.

בתנאים אחרים ייתכן שבכך היה מסתיים הסיפור, ומימון היה נשאר עם 10% מי.ח.ק, אך נראה שיתר בעלי המניות רוצים אותו כבעל שליטה משותף. ביום ראשון השבוע דיווחה י.ח.ק על הפחתה של 34% בהזרמה של מימון באופציה הראשונה, ל־76.8 מיליון שקל, ומימון מצדו התחייב לממש אופציה זו. גם לאחר ההפחתה החדה בתוספת המימוש, הסכום שמימון ישלם יהיה גבוה ב־23 מיליון שקל מהשווי הנכסי הנקי הנגזר לי.ח.ק משווי השוק הנוכחי של אקויטל. בנוסף, ההזרמה שמימון יידרש לה באופציה השנייה תפחת ל־283.8 מיליון שקל, זאת בעקבות הירידה בכמות הכסף שצפויה להיות באותו מועד בי.ח.ק שנובעת מהפחתת התמורה ממימוש האופציה הנוכחי.

בשווייה הנוכחי של אקויטל לא יהיה כדאי למימון לממש את האופציה השנייה לעלייה לאחזקה של 40% בי.ח.ק מכיוון שההזרמה שלה יידרש תהיה גבוהה בעשרות אחוזים מהשווי הנכסי הנקי של מניות י.ח.ק שיקבל. מנגד, סביר להניח שאם השווי של אקויטל לא יעלה בצורה חדה בשנה הקרובה תבוצע הפחתה חדה להיקף ההזרמה שמימון יידרש לבצע כדי להגיע לשליטה משותפת באקויטל יחד עם חיים צוף.