צילום: שאטרסטוק

צילום: שאטרסטוק

בלעדי לכלכליסט

למה לחכות לפנסיה? העצמאים מעדיפים קרן השתלמות

שיקולי מס ונזילות דוחפים עצמאים רבים לחסוך בקרן השתלמות, על אף החוק המחייב לחסוך לפנסיה. למחצית מהעצמאים יש קרן השתלמות – ואפילו שתיים – ורק לרבע מהם יש חיסכון בקרן פנסיה

בחודש שעבר נחשף בכלכליסט הנתון המדאיג שלפיו רק 25% מציבור העצמאים בישראל חוסכים בקרן פנסיה (נכון לסוף 2019). אולם אי אפשר להסיק מכך שהעצמאים לא יודעים לנהל חסכונות בכלל, הם פשוט מעדיפים לחסוך בקרנות השתלמות על פני קרנות פנסיה.

קראו עוד בכלכליסט

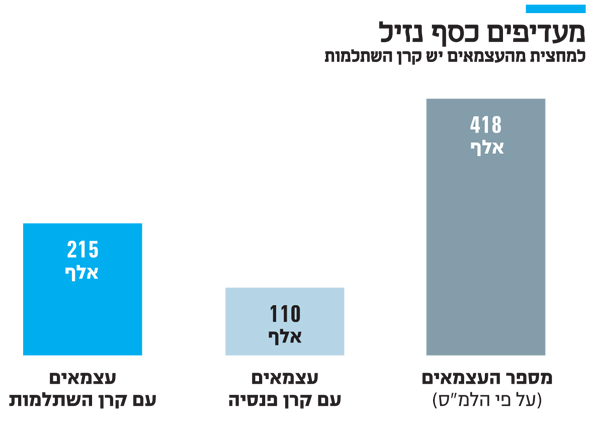

מבדיקת כלכליסט עולה כי מתוך 3.2 מיליון חשבונות שנוהלו ב־10 קרנות ההשתלמות הגדולות — 430 אלף חשבונות שייכים לעצמאים, לעומת 110 אלף חשבונות של עצמאים בקרנות הפנסיה. בסוף שנת 2019 נוהלו 250 מיליארד שקל בענף קרנות ההשתלמות כולו.

על פי הלשכה המרכזית לסטטיסטיקה, בישראל יש כ־418 אלף עצמאים, אולם מנתונים שהגיעו לידי כלכליסט עולה כי העצמאים מחזיקים ביותר מ־430 אלף חשבונות בקרנות השתלמות. הסיבה לכך היא שנהוג לפתוח יותר מקרן השתלמות אחת.

בפסגות מעריכים כי לעצמאי יש 1.5–2 קרנות השתלמות. המשמעות היא ש־215 אלף עצמאים, שהם כמחצית מהעצמאים בישראל, מחזיקים בקרן השתלמות.

הנתון מעניין במיוחד לאור העובדה שלפי החוק, יש חובת חיסכון לפנסיה אך אין חובת חיסכון להשתלמות. אולם נראה כי העצמאים לא מתרגשים מהרגולציה ומעדיפים חיסכון בקרן השתלמות, בעיקר משיקולי מס ומשיקולי נזילות.

"למרות היתרונות של קרנות השתלמות, הן לא אמורות להיות במקום החיסכון הפנסיוני", אומר אייל סיאני, סמנכ"ל ומנהל מקצועי של פסגות גמל ופנסיה. "קרן הפנסיה מקנה לעצמאי ולמשפחתו, מעבר לחיסכון לטווח ארוך, גם ביטוח למקרה מוות ונכות".

אז מדוע העצמאים מעדיפים את קרנות ההשתלמות על פני קרנות הפנסיה? ההבדל המשמעותי ביותר בין חיסכון פנסיוני לקרן השתלמות הוא נזילות הכספים. את כספי הפנסיה יוכל לקבל העמית כקצבה רק לאחר שיגיע לגיל פרישה, ואילו הכספים בקרן ההשתלמות הופכים לנזילים כבר 6 שנים לאחר ההפקדה הראשונה בה.

סיבה נוספת שמעודדת עצמאים להפקיד לקרנות השתלמות היא שתי הטבות מס בשווי גבוה מאוד שהם מקבלים: ניכוי (הוצאה מוכרת) ופטור ממס רווח הון. "עצמאי רשאי להפקיד עד 4.5% מהכנסותיו החייבות במס ולקבל בגין זה ניכוי, כלומר שזה ייחשב כהוצאה מוכרת", אומר אייל סיאני. "לדוגמה, עצמאי שהכנסותיו החייבות במס עומדות על 200 אלף שקל יכול להפקיד 9,000 שקל (4.5% מהכנסתו). סכום זה יירד מהכנסתו החייבת במס הכנסה, ביטוח לאומי וביטוח בריאות".

בנוסף לכך מקבלים העצמאים פטור ממס רווח הון. "הפקדה שנתית של עד 18,600 שקל תהיה פטורה ממס רווח הון כך שלאותו עצמאי שמפקיד 9,000 שקל בשנה כדאי להגדיל את ההפקדות ל־18,600 שקל כדי לנצל את הטבת המס המשמעותית הזו", מסביר ליאני.

ולמה עצמאים מחזיקים ביותר מקרן השתלמות אחת? לדברי סיאני, בדרך זו אפשר לתכנן את נזילות הכספים. בעת משיכת הכספים, הקרן נסגרת להפקדות חדשות. כאשר יש קרן נוספת שלא נמשכו ממנה כספים, הרי שאפשר להפקיד אליה כספים חדשים עם הוותק המקורי של אותה הקרן. אם העצמאי הפקיד לקרן לפני חמש שנים סכום סמלי של 50 שקל ועכשיו יפקיד אליה 70 אלף שקל, אז הכספים האלה יהיו ניתנים למשיכה בעוד שנה ולא בעוד 6 שנים".