צילום: מוטי קמחי

צילום: מוטי קמחי

ניתוח כלכליסט

הבנקים מנתקים את מכונת ההנשמה של ההלוואות

מתווה חדש של בנק ישראל יעצור את הקפאת ההלוואות למשקי בית ויחייב אותם לחזור ולשלם באופן מדורג משכנתאות והלוואות צרכניות; המתווה לא מטפל בעסקים הקטנים שהקפיאו הלוואות בהיקף של 12 מיליארד שקל. יישום המתווה יחשוף את עוצמת משבר החוב האמיתי הקיים היום בישראל

1. בנק ישראל קרוב לגבש מתווה חדש בנושא ההלוואות המוקפאות של משקי הבית. עיקרי המתווה המסתמן פורסמו אתמול באתר "כלכליסט". ישנם שני חידושים מרכזיים במתווה המתגבש לעומת המתווה הקודם.

ראשית, המתווה הזה כולל חזרה לתשלום חלקי של החוב, בעוד המתווה הקודם כלל הקפאה מלאה. בדומה לחולה שמחובר למכונת הנשמה, ואט אט הרופאים גומלים אותו מההנשמה המלאכותית עד שהוא חוזר לנשימה עצמאית, כך גם מבקשים לעשות בבנק ישראל - לגרום למשקי הבית לחזור למצב שבו הם פורעים את הלוואותיהם, ועושים זאת במדורג תוך התאמת מבנה ההוצאות שלהם.

קראו עוד בכלכליסט

הדבר השני החדש הוא שלראשונה המתווה אינו פתוח לכלל משקי הבית, אלא רק לאלו שנפגעו מהמשבר. טרם נקבעו הפרמטרים הסופיים המזכים להשתלבות במתווה. אולם מסתמן כי מדובר בלווים שהכנסותיהם נחתכו ב־40% מפרוץ המשבר, וכן בכך שהכנסת משקי הבית היא עד 20 אלף שקל נטו, מתוך הנחה שמשקי בית בעלי הכנסות גבוהות צברו חסכונות שיאפשרו להם לעמוד בתשלום החוב.

שני העקרונות הללו מעידים על מעבר שלב בניהול המשבר - מפעולות כלליות להפחתת רמת הלחץ והפאניקה במשק, לפתרונות נקודתיים למי שבאמת נפגעו מהמשבר. המעבר מתאפשר היות ואי־הוודאות שאפיינה את תחילת המשבר פחתה. היום ברור אילו ענפים ובעלי מקצוע נפגעו דרמטית, ואילו כבר הצליחו להסתגל ולהתאים עצמם למציאות החדשה.

המתווה החדש גם יוצא מנקודת הנחה שבשנתיים הקרובות נצא ממשבר הקורונה, ולכן מה שהלווים צריכים זה לקנות זמן, עד שיסיימו להתאושש מהמשבר ולחזור ולפרוע כרגיל את הלוואותיהם.

במערכת הבנקאית מציינים כי יש הצדקה בשלב זה לעבור מפתרון כללי לפתרון דיפרנציאלי, אולם מדגישים כי עלול להיות קושי מסוים ביכולת הבנק לדעת האם אכן הלווה עומד בקריטריונים המצדיקים מתן הקלה. כך למשל, יש לווים רבים שנטלו משכנתאות בבנק שונה מהבנק בו הם מנהלים את חשבונם, ולבנק אין מידע בדבר הכנסותיהם. כך שיש עוד סוגיות שונות שהמתווה יצטרך לענות עליהם בטרם יגובש סופית.

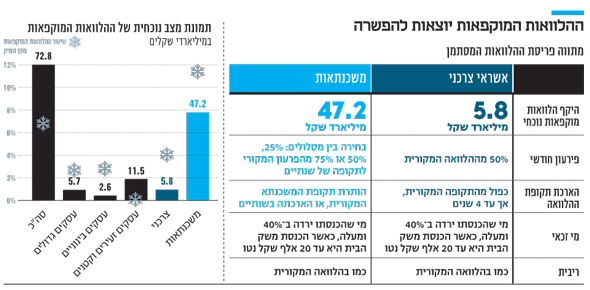

2. מה בעצם כולל המתווה המתייחס לאשראי הצרכני ולמשכנתאות? בבנק ישראל מוסרים כי הסוגיות השונות בנוגע לתוכניות דחיית ההלוואות מצויות עדיין בדיונים מקצועיים. יחד עם זאת, מסתמן כי באשראי הצרכני - הלוואות לכל מטרה, הלוואות לרכישת רכב וכדומה - תינתן אפשרות לפרוס את ההלוואה לתקופה כפולה מתקופת ההלוואה המקורית, כך שההחזר החודשי יירד ב־50%. למשל, מי שנותרה לו שנה להלוואה עם החזר חודשי של 500 שקל, ההלוואה תוארך לו בשנה נוספת, וההחזר החודשי יפחת ל־250 שקל. תקופת ההארכה המקסימלית תעמוד על 4 שנים. כלומר מי שנטל הלוואה ל־5 שנים, יוכל לפרוס ולהאריך אותה ל־4 שנים. אולם ממילא רוב ההלוואות הצרכניות הן קצרות יחסית.

כיום היקף ההלוואות הצרכניות המוקפאות עומד על 5.8 מיליארד שקל, כ־53% מההלוואות שהוקפאו מתחילת המשבר. הלוואות אלה נחשבות לבעלות סיכון גבוה יחסית, היות שברוב המקרים הן ניתנות ללא בטוחה מולן. מצד שני, היקף ההלוואות המוקפאות אינו גבוה, והבנקים ביצעו הפרשות משמעותיות להפסדי אשראי בשלושת הרבעונים האחרונים, כך שיש להם יכולת לספוג הפסדים גם אם לא כל ההלוואות הללו ייפרעו.

המשכנתאות הוא התחום המרכזי בו בוצעו ההקפאות. נכון להיום מוקפאות משכנתאות בהיקף של 47 מיליארד שקל - 65% מההלוואות המוקפאות בבנקים. כאן המתווה קצת מורכב יותר. הלווים, שעדיין לא מסוגלים לחזור לפירעון רגיל יוכלו לבחור האם לחזור להחזר חודשי בגובה 25%, 50% או 75% מההחזר המקורי. תקופת ההחזר המופחת תהיה למשך שנתיים.

ההתחשבנות עם הלקוח על הסכומים שלא פרע תיעשה בשתי צורות: או שהוא יישאר עם תקופת ההלוואה המקורית, ויצורפו הסכומים שלא נפרעו לאותה תקופה. או שתוארך תקופת המשכנתא בשנתיים נוספות, ופריסת יתרת התשלומים על פני התקופה החדשה.

במסגרת המתווה הבנקים מתחייבים לשמור על הריבית המקורית שניתנה בהלוואה, על אף שחלק מהפירעונות נדחים והמח"מ (משך חיים ממוצע) של ההלוואה גדל, כך שגם הסיכון עולה. מנגד, בנק ישראל ייתן לבנקים הקלות חשבונאיות. בתקופת שגרה כאשר מגיעים להסדר חוב עם הלקוח, הבנק צריך לבצע הפרשה להפסדי אשראי בגינה, ואילו הפעם מסתמן שיינתנו הקלות מתוך הנחה שההפרשות הגבוהות שעשו הבנקים להפסדי אשראי ברבעונים האחרונים, שהגיעו למעל ל־6 מיליארד שקל, ישמשו כרית ביטחון גבוהה דיה גם אם חלילה המשבר יחריף וההלוואות יגיעו בסופו של דבר לחדלות פירעון.

3. המתווה של בנק ישראל עוסק בשלב זה במשקי הבית שבסוף השנה אמורה להסתיים תקופת ההקפאה של מרבית ההלוואות בהם. בניגוד לגופים ממשלתיים אחרים שהגיבו ברגע האחרון לאירועים במשבר, המפקח על הבנקים יאיר אבידן לא רוצה שאי־הוודאות תישאר עד לדקה ה־90, והערכות הן שבתחילת דצמבר יוצג המתווה החדש.

ישנה סוגיה נוספת שנותרה בינתיים פתוחה והיא האשראי לעסקים קטנים. ההלוואות המוקפאות במגזר זה עומדות כיום על 12 מיליארד שקל, והסיוע להן מורכב יותר מאשר למשקי בית. בעוד אצל משקי בית אין שאלה לגבי זכות הקיום של הלווה, בעסקים קטנים עולה השאלה האם לכל עסק שנקלע לקשיים יש זכות קיום.

יש שלושה סוגים של עסקים שנקלעו לקשיים במשבר: אלו שהיו במצב בעייתי עוד טרם המשבר והקורונה הקריסה אותם. עסקים שכאלה ככל הנראה לא יקבלו סיוע. סוג שני - עסקים קטנים שנפגעו מהמשבר, אבל זקוקים לזמן להסתגל למציאות החדשה. מדובר בעסקים כמו בעלי חנויות, שהעסק אצלם בשגרה יציב ורווחי, אבל עובר טלטלה בכל סגר. לעסקים שכאלה מספיק פתרון דחייה ופריסה של החוב.

סוג שלישי זה עסקים שתפקדו טוב, אולם הקורונה גרמה להם למשבר עמוק, ואין להם אופק חזרה לפעילות. מדובר בעסקים כמו ענף התיירות, מסעדות, תרבות וכדומה. לעסקים שכאלה לא יעזור פתרון של דחיית חוב, וכדי שהם יוכלו לשרוד נדרש גם סיוע מהמדינה.

לא ברור עד כמה במשרד האוצר ירצו להירתם למשימה. העמדה הקלאסית של פקידי האוצר היא לתת לכוחות השוק לקבוע, ומי שלא חזק מספיק, אז שלא ישרוד. השאלה אם זה נכון והוגן גם במשבר הנוכחי לגבי עסקים שעבדו בצורה תקינה, ושמצבם התדרדר בגלל הגבלות שהמדינה הטילה עליהם.