צילום: גטי

צילום: גטי

ולאג"ח לא נשאר: שיעור הגיוסים במניות בבורסה בשיא של 20 שנה

33 חברות הנפיקו מניות בתל אביב ברבעון הראשון והגיוסים הסתכמו ב־9 מיליארד שקל. נראה שהמשקיעים סבורים שתמחורי המניות נדיבים, ובחסות הנזילות שהזריקו הבנקים המרכזיים לשווקים והריביות האפסיות, גיוסי המניות רק גוברים. את המחיר משלמים גיוסי האג"ח, שצנחו ב־17% ביחס לתקופה המקבילה ל־12.8 מיליארד שקל

הרבעון הראשון של 2021 היה משופע בהנפקות חדשות בבורסה - 33 חברות, מרביתן בתחומי הטכנולוגיה - שהגדילו מאוד את נפח גיוסי ההון על פני גיוסי החוב.

קראו עוד בכלכליסט

היד עוד נטויה, ועל הפרק גל נרחב של טיוטות תשקיפים שמחכה לבחינת רשות ניירות ערך, לקראת הנפקות נוספות בשבועות ובחודשים הקרובים. השיא הנוכחי בגיוסי האקוויטי הוא עדות נוספת לגאות בבורסה, שמקורה בריבית הנמוכה ובנזילות שהביאו הבנקים המרכזיים לשווקים.

הגיוסים באמצעות מניות הסתכמו ברבעון הראשון ב־9 מיליארד שקל, מתוכם קרוב לשליש באמצעות הנפקת חברות חדשות. הסכום הכולל שגויס באמצעות מניות ברבעון הראשון גדול פי 2.5 ביחס לרבעון המקביל ב־2020. הקצב התגבר משמעותית בשלושת החודשים האחרונים: בכל השנה שעברה, שבסיומה החל להתגבר זרם הנפקת החברות, גויסו באמצעות מניות 16.8 מיליארד שקל.

בין ההנפקות הגדולות שנעשו בשנה החולפת היתה זו של חברת האנרגיה הירוקה נופר, שגייסה 613 מיליון שקל. החברות ה"מסורתיות" יותר כיכבו מבחינת היקפי הגיוס במניות: חברת הנדל"ן דניה סיבוס גייסה 360 מיליון שקל בחודש שעבר ואילו בשנה שעברה בלטה רשת מקס סטוק שגייסה 540 מיליון שקל בהנפקה לפי שווי של 1.7 מיליארד שקל.

חברות הטכנולוגיה גייסו לרוב סכומים קטנים יותר, ועמן נמנית אקופיה, יצרנית רובוטים לניקוי פאנלים סולריים שגייסה 282 מיליון שקל לפי שווי של 1.23 מיליארד שקל. פוטומטיין גייסה 50 מיליון שקל והשיקה 12 אפליקציות שונות לעיבוד תמונות משפחתיות.

בשנה זו ניכרה השפעתם של שינויי עומק בשוק ההון, שכמותם לא נראו בישראל מאז שנת 2005, שבה עברה רפורמת בכר. אלה כוללים סדרה של הקלות בהנפקת חברות טכנולוגיות בבורסה. אחד התיקונים החשובים (תיקון 43) כלל רשת ביטחון של 2 מיליארד שקל מכספי המדינה לגופים המוסדיים, לצורך השקעות בטכנולוגיה בבורסה. גם היציאה המסתמנת של ישראל, בין הראשונות בעולם, ממכת הקורונה, מובילה את מדדי המניות ואת תחומי הטכנולוגיה להמריא.

ברבעון הראשון עלה מדד ת"א־טכנולוגיה ב־4% לרמות שיא, מדד הדגל ת"א־35 עלה ב־7% ומדדי הביומד ומדד ת"א נפט וגז קפצו בפרק ב־21% ו־23% בהתאמה. בעוד המניות מתודלקות באווירה חיובית ובאופטימיות המשקיעים נוכח היציאה מהסגרים וההגבלות, אפיק אחר בבורסה משלם את המחיר - גיוסי האג"ח.

ברבעון הרביעי ירד היקף גיוסי האג"ח הקונצרניות ב־17% ביחס לתקופה המקבילה והסתכם ב־12.8 מיליארד שקל. לפי חברת הדירוג S&P מעלות, בהשוואה להיקפים בשני הרבעונים הקודמים, הרביעי והשלישי של 2020, ניכרת יציבות ואף עלייה קלה בפעילות. זו בעיקר נובעת מהנפקות אג"ח בסקטור העסקי. המגזר הפיננסי, קרי הבנקים וחברות הביטוח, דווקא מיעט לגייס.

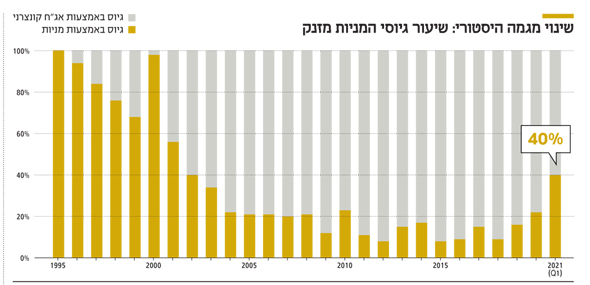

כשבוחנים את שני אפיקי הגיוס, באמצעות מניות ובאמצעות אג"ח, ניכר שינוי מגמה ארוך שנים. לפי נתוני מעלות, ברבעון הראשון של 2021 התחלקו הגיוסים ל־40% באמצעות מניות ו־60% באמצעות אג"ח. כלומר, האג"ח נדחקו הצידה לרמה היסטורית.

גל חברות הטכנולוגיה עתיד לבלום עדנה מחודשת של גיוסי החוב

בדיקת "כלכליסט" מלמדת כי הפעם האחרונה שבה עמד שיעור הגיוס באמצעות מניות על 40% מסך הגיוסים היתה ב־2002. ב־18 השנים שחלפו מאז עלה בהתמדה שיעור גיוסי החוב הקונצרני, עד שהגיע לרמת שיא של 92% ב־2015. בשנים 2019-2012 שלטו גיוסי החוב בכיפת הגיוסים והיוו יותר מ־80%.

השינוי החל להסתמן ב־2020. בסיכומה צנחו גיוסי החוב ל־56 מיליארד שקל, שפל שלא נרשם מאז 2015. בשנה החולפת הגיעו גיוסים במניות, במונחים אבסולוטיים, ל־16 מיליארד שקל - הרמה הגבוהה מאז 2007, ערב המשבר הפיננסי העולמי. אז היתה בתל אביב קדחת הנפקות וגויסו 21.4 מיליארד שקל באפיק זה. אולם באותה שנה גיוסי המניות עדיין היוו 20% מתוך עוגת הגיוסים המשותפת. גיוסי החוב היו חריגים והסתכמו ב־87.1 מיליארד שקל - שיא של כל הזמנים.

לדחיקת גיוסי החוב כמה סיבות, במקביל לשינוי המבני בבורסה, שקידם את הנפקות המניות. בשנים האחרונות נעשו מאמצים להכין תשתית רגולטורית ענפה להנפקה של חברות טכנולוגיה בבורסה. גם שינוי במבנה פעילות הבורסה עצמה, שהונפקה והפכה לציבורית ב־2019, תרם לאטרקטיביות וככל הנראה דרבן את ההנהלה לעודד את הרישום של חברות חדשות.

גם הריביות, ששוב נפלו בעקבות המשבר העולמי, וההצפה של השווקים בכספים מתוכניות חילוץ מסיביות, יצרו גלי הנפקות חסרי תקדים בוול סטריט. הכסף שם כל כך להוט להשקעות, שהוא נכנס לחברות ייעודיות (ספאק) שיחפשו בעצמן את הפעילות שתמוזג לתוכן.

במעלות העריכו כי המומנטום החיובי בשוק המניות "ימשיך גם בחודשים הקרובים. נראה שרוב החברות שהנפיקו בשוק המניות לא צפויות להצטרף גם לשוק האג"ח הקונצרני". חברות טכנולוגיה אינן נוטות לגייס אג"ח, מכשיר שמאלץ אותן להתחייב להחזיר את התשלומים במועדים צפויים ועתידיים. הן מעדיפות לגייס הון שיאפשר להן פעילות פיתוח עד שיבשילו למכור את המוצרים שלהן. לכן כניסתן של חברות טכנולוגיה רבות לבורסה עתידה לבלום עדנה מחודשת של גיוסי החוב.

רונית הראל בן זאב: "העלאת מסים תפגע בתזרימים נטו של החברות"

רונית הראל בן זאב, מנכ"לית S&P מעלות, סבורה שיש סכנה שאורבת בהמשך הדרך - הפסקת התמיכה הממשלתית. אם זו תתרחש בשלב מוקדם מדי, לדבריה, "היא עלולה לגרום לעלייה במספר החברות המגיעות לחדלות פירעון ולסכן את ההתאוששות הכלכלית. שמירה על אמצעי תמיכה זמן רב מדי עלולה לעכב את ההתאמות המבניות הדרושות מצד החברות.

העלאות מסים לשם מימון הגירעונות שנוצרו בתהליך ההתמודדות עם משבר הקורונה יכולות להכביד במיוחד על חברות ממונפות, או על כאלה המתבססות על מיחזורי חוב כבדים. העלאת מסים תפגע בתזרימים נטו של החברות, ולכן ניתן לצפות כי חברות בעלות רמת חוב גבוהה יותר יחוו התאוששות איטית יותר בפרופיל הסיכון הפיננסי שלהן. כמו כן ניתן לצפות להחרפת הפערים במשק, בין סקטורים שיצאו מחוזקים מהמשבר, כמו ההייטק, לעומת מגזרים שיצאו יותר חבוטים, כגון תיירות ומסעדנות".

מנכ"ל לאומי פרטנרס חתמים אליאב בר דוד מזהה מגמה שלדבריו נובעת מהריביות הנמוכות בשווקים. "בסופו של דבר, מה שקורה טבעי מאוד ואין פה שום דבר חריג. שוק ההון גואה וזה נובע מסביבת הריבית.

הריביות כיום מאוד נמוכות ולכן התשואות על גיוסי החוב מאוד נמוכות. מבחינת הגופים המוסדיים, שצריכים תשואות, הם 'נאלצים' לרכוש מניות עבור תשואות גבוהות יותר, לקנות עוד ועוד מניות ולהעלות את עקום הסיכון. הם פחות מחפשים את החוב בתשואות האלה".

אמנם סביבת הריבית אפסית כבר שנים, אך לדבריו, "לא עד כדי כך. התשואות בשנה האחרונה ממש בשפל. הבנקים המרכזיים שופכים כסף לשוק ההון בארץ ובחו"ל, הם פשוט שומרים על התשואות מאוד נמוכות. אג"ח ממשלתית שקלית ל־10 שנים נותנת ריבית של 1%, ככה שהמניות הפכו לדרך היחידה".

בר דוד מתאר את ההתפתחות: "מתחילים לראות תהליך התפתחות אינפלציונית. כשהיא תרים ראש נראה גם את הריביות עולות, ואז צפויה האטה בצד גיוסי ההון באמצעות מניות וחזרה לגיוסי החוב. אבל אין לדעת מתי. בסופו של יום מי שקונה את המניות עושה תשואות יותר גבוהות, ולכן המצב יכול להימשך עוד חצי שנה, אבל גם עוד שנתיים".