מל"ט ישראלי קטן של אירונואטיקס | צילום: אירונאוטיקס

מל"ט ישראלי קטן של אירונואטיקס | צילום: אירונאוטיקס

תעודת הביטוח שקיבל סטולרו מרפאל על רכישת אירונאוטיקס

כדי שאירונאטיקס לא תהפוך לממשלתית, גייסה רפאל את אביחי סטולרו כשותף ברכישתה, וגם העניקה לו סוכריה: ב־2023 סטולרו יוכל למכור את חלקו, אלא שאם שווי החברה יהיה נמוך יותר, רפאל תקנה אותו לפי המחיר המקורי. רפאל: "מדובר בעסקה מקובלת"

מה המחיר שרפאל מוכנה לשלם כדי לחמוק מהרגולציה?

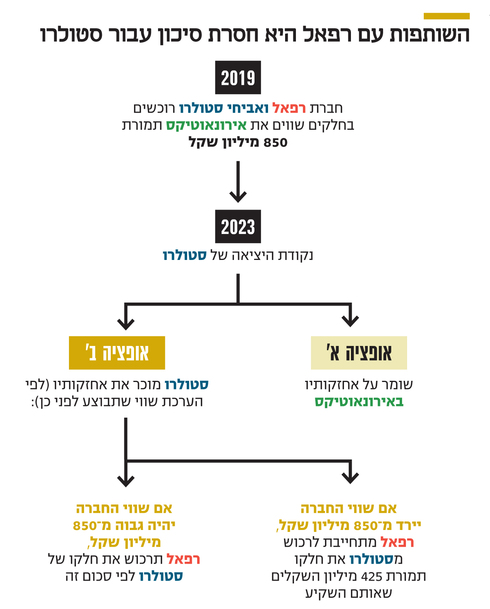

באוגוסט 2019 רכשו החברה הממשלתית רפאל ואיש העסקים אביחי סטולרו 100% מיצרנית המזל"טים אירונאוטיקס, תמורת 850 מיליון שקל בחלקים שווים.

קראו עוד בכלכליסט:

הרוכשים מחקו את אירונאוטיקס מהבורסה והביאו לסופם את חייה כחברה ציבורית, שהסבה למשקיעים בעיקר חוסר נחת. אירונאוטיקס הונפקה ב־2017 לפי שווי של מיליארד שקל, וצנחה לשווי של כ־400 מיליון שקל בלבד טרם רכישתה.

גם בזמן אמת נשאלה השאלה מדוע רפאל זקוקה לשותף. על פניו, לשותף כזה יש בעיקר מה להפסיד.

מדובר על רכישת חברה בסכום גדול שתחדל מלהיסחר בבורסה, ועל כן מדובר באחזקה לא נזילה, כך שמציאת שותף היא לא דבר קל. התשובה היא שרפאל היתה זקוקה לשותף שיחזיק ב־50%, כדי למנוע מאירונאוטיקס להפוך לחברה ממשלתית שתסבול מרגולציה מסורבלת (ראו מסגרת).

כדי להפיג את החשש של סטולרו, נחתם בין הצדדים המתווה הבא: בתום ארבע שנים ממועד הרכישה, ספטמבר 2023, רפאל תוכל לחייב את סטולרו למכור לה את חלקו וסטולרו יוכל לחייב אותה לקנות ממנו את החלק שלו.

במקרה שהאופציה תופעל, תבוצע הערכת שווי לאירונאוטיקס לצורך העסקה, שכן החברה אינה נסחרת. אם הערכת השווי תנקוב במחיר נמוך ממחיר הרכישה המקורי, המחיר בעסקה לא יפחת ממנו. כלומר, לסטולרו יש הגנה שמבטיחה לו שבכל מקרה הוא יקבל עבור חלקו 425 מיליון שקל לכל הפחות, בתוספת ריבית חסרת סיכון.

אם שווי החברה בהערכת השווי יעלה, גם התמורה לסטולרו תעלה. כלומר, סטולרו נכנס להשקעה חסרת סיכון מבחינתו. למעשה האופציה קיימת כבר החל משנה ממועד הרכישה, כלומר 2020, ועד ארבע שנים ממועד הרכישה. אלא שהתקופה הזו מוגדרת כתקופת חסימה, וישנם תנאים רבים למימוש האופציה. ב־2023 שני הצדדים יכולים להפעיל את האופציה ללא תנאים.

להטבה שהעניקה רפאל לסטולרו יש מחיר. בעת החתימה על ההסכם הוערכה ההטבה ב־99 מיליון שקל, 23% ממחיר העסקה. במידה רבה, ניתן לומר כי זהו "מחיר הרגולציה" בעיני רפאל.

מחיר האופציה מבוסס על מודל הערכת שווי של אופציות. המודל מושפע, בין היתר, מתנודתיות מחירים ושלל אירועים גיאו־פוליטיים פוטנציאליים, שרלבנטיים לאירונאוטיקס, שעוסקת בתחום ייצור המזל"טים, המשיק לתחום הנשק. לכן, ככל שעומדים בנקודת זמן רחוקה יותר ממועד מימוש האופציה, אי הוודאות גבוהה יותר ולכן ההתחייבות, שהיא ההפסד הפוטנציאלי לרפאל, צריכה להיות מוערכת במחיר גבוה יותר.

בעת הוצאת הדו"ח של רפאל ל־2019 — שפורסם ב־24 במרץ 2020, חצי שנה לאחר שבוצעה העסקה ‑ ההטבה הוערכה ב־83 מיליון שקל, את הפער מהמחיר המוערך בעת מועד חתימת העסקה, 16 מיליון שקל, רפאל פגשה בסעיף הכנסות מימון. ב־2020, אגב, הפסידה אירונאוטיקס 20 מיליון דולר.

מרפאל נמסר כי "החברה פועלת בהתאם לדין ולאישורים הנדרשים ממנה. עסקאות עם אופציית יציאה עבור שני הצדדים הן דבר מקובל בעולם העסקי בו רפאל פועלת. רפאל היא החברה הממשלתית הרווחית בישראל. מאז 2002, העבירה רפאל למדינת ישראל מעל ל־2.2 מיליארד שקל".

עודף רגולציה ומגבלות שכר

מה היה אם אירונאוטיקס היתה הופכת לממשלתית

תעודת הביטוח היקרה שהעניקה רפאל לאביחי סטולרו, שותפה לרכישת אירונאוטיקס, היא ביטוי משמעותי לחוסר הרצון להפוך את יצרנית המזל"טים לחברה ממשלתית. זאת, בראש ובראשונה משום שהרגולציה על חברות ממשלתיות כבדה בהשוואה לחברות פרטיות לא ממשלתיות וחברות ציבוריות.

ברגע שחברה ממשלתית רוכשת יותר מ־50% מחברה כלשהי, חלות על החברה הנרכשת שורה של רגולציות: היא הופכת להיות כפופה למבקר המדינה (מה שאומר שהיא חשופה לדו"חות המבקר); לרשות החברות הממשלתיות, שלה יד ורגל בקביעת זהות הדירקטוריון, שכן הדירקטורים בחברות ממשלתיות צריכים לעמוד בתנאי סף שקובעת הרשות; לממונה על השכר; ולחשב הכללי באוצר.

משיחות עם גורמים בחברות הממשלתיות עולה כי המגבלות המשמעותיות ביותר הן הפיקוח של הממונה על השכר באוצר והמגבלות של החשב הכללי. השכר בחברה ממשלתית דורש אישור של האוצר ובחברות ממשלתיות הוא כפוף לסטנדרטים שונים.

פירוש הדבר הוא שלחברות ממשלתיות קשה יותר להיאבק על כוח אדם איכותי מול חברות ההייטק. גם שכר הבכירים בחברות הממשלתיות הוא עסק סבוך. שכר מנכ"לים בחברות ממשלתיות נגזר מסיווג החברה.

ישנה ועדה שבה חברים מנהל רשות החברות הממשלתית, הממונה על השכר, נציג המשרד הנוגע בדבר, ולפעמים גם מומחה חיצוני. סיווג החברה קובע את השכר המקסימלי למנכ"ל, וממנו נגזר השכר של יתר הבכירים בחברה. החברות הבטחוניות מסווגות בסיווג הגבוה ביותר (10+).

בנוסף, יש גם בונוס מבוסס על ביצועים. עלות שכרו של מנכ"ל רפאל ב־2019 עמדה על כ־1.8 מיליון שקל — גבוה משל מנכ"ל אירונאוטיקס (1.34 מיליון שקל) ונמוך משל מנכ"ל אלביט מערכות (8.5 מיליון שקל).

עם זאת, גורמים המקורבים לחברות הממשלתיות אמרו ל"כלכליסט" כי שכר הבכירים הוא לא האתגר הגדול של החברות הממשלתיות, אלא היכולת להעניק בונוסים לעובדים מצטיינים, והקושי ביצירת הסכמי שכר נקודתיים, שכן כל הסכם שכר נקודתי נבחן על ידי האוצר בפרספקטיבה של ההשלכות על כל החברות הממשלתיות.

המגבלות של החשב הכללי מקשות על תהליך ההתקשרויות והמכרזים של חברה ממשלתית. כלומר, כחברה ממשלתית, אירונואטיקס היתה נדרשת לקיים הליך מכרזי עבור שלל התקשרויות עם ספקים.

מגבלה משמעותית נוספת היא שחברות ממשלתיות מחויבות ברכש גומלין, כלומר על כל התקשרות שהחברה מבצעת עם חברה מחו"ל, החברה מחו"ל מחויבת לרכוש בישראל בגובה של 35% מן העסקה בישראל. עוד מגבלה היא התהליך הארוך והלא ודאי של מיזוגים ורכישות, כאשר כל תהליך כזה דורש אישור ממשלה. מגבלות אלו גורמות לכך שיכולת התחרות של החברה הממשלתית מוגבלת למדי, מכיוון שהיא נדרשת להציע מחיר גבוה, כפיצוי לעלויות הרגולציה ורכש הגומלין.

שלמה טייטלבאום