כספומט | צילום: תומי הרפז

כספומט | צילום: תומי הרפז

שורת רווח

הטעויות של אינדקס עיוותו את מדד הבנקים שלה

בשבועיים האחרונים חל זינוק של 29.3% במניית שב"א; בשלושת השבועות שקדמו לאותו מועד, לחץ על מניית פיבי הגדיל את הדיסקאונט שלה מול מניית הבינלאומי שבשליטתה; הסיבה לשני המקרים: העדכון הרבעוני של מדד הבנקים של אינדקס; הבעיה: משקל שתי המניות בעדכון לא תואם את הכללים שקבעה אינדקס למדד; בעייתיות הכללים עצמם, וחישוב משקל לא מדויק, יצרו את התנודתיות במחיר המניות

ביום חמישי האחרון נערך עדכון המשקל הרבעוני של מדד הבנקים, שמנוהל על ידי חברת המדדים אינדקס. במסגרת העדכון, קרנות הסל על מדד הבנקים, שמנהלות יחד 10.46 מיליארד שקל, רכשו את מניית שב"א (שירותי בנק אוטומטיים) בכ־17.5 מיליון שקל והקפיצו את מחיר המניה ב־6.47%. זאת, לאחר זינוק חד במניה בשבועיים שקדמו לכך. מנגד, הן מכרו את מניית פיבי בכ־80 מיליון שקל והובילו לירידה של 2.04% במחיר המניה. כתוצאה מכך, הדיסקאונט בין ערך השוק של מניית פיבי ובין הערך שנגזר למניה מהשווי של האחזקה היחידה שלה ‑ מניות הבנק הבינלאומי ‑ גדל.

קראו עוד בכלכליסט:

ניהול מדד הבנקים עבר מהבורסה לחברת המדדים אינדקס בעקבות דרישת רשות ני"ע להגדיל את הפיזור של המדד, כך שיקבל ביטוי בהפחתת המשקל המקסימלי במדד ובהרחבת כמות המניות בו. האתגר של אינדקס גדול, כיוון שקרנות הסל מנהלות כסף רב על מניות המדד. אינדקס הרחיבה את מדד הבנקים בשלוש מניות נוספות: פיבי, ישראכרט ושב"א. בנוסף, המדד עבר להתבסס על ערך שוק, במקום על ערך שוק של אחזקות הציבור.

כללים שנראים כאילו נתפרו כדי להפחית את משקלן של שב"א ופיבי במדד

בין כללי מדד הבנקים של אינדקס יש שניים שנראה שנתפרו עבור מניות מסוימות, כדי להפחית את משקלן במדד. הכלל הראשון קובע שעבור מניות ששיעור אחזקות הציבור בהן נמוך מ־75%, אם מחזור המסחר הממוצע בהן בחצי שנה שלפני המועד הקובע לעדכון משקל רבעוני היה נמוך מ־5 מיליון שקל, ייקבע להן פקטור משקל 0.5. אם מחזור המסחר הממוצע היה בין 5 ל־10 מיליון שקל, ייקבע למניה פקטור משקל של מחזור המסחר הממוצע חלקי 10 מיליון. כלל זה רלבנטי רק עבור מניות פיבי ושב"א. מחזור המסחר הממוצע בחמשת הבנקים הגדולים גבוה בהרבה מ־10 מיליון שקל ליום, ושיעור אחזקות הציבור במניית ישראכרט גבוה מ־75%. בעת חישוב משקל המניה במדד ערך השוק של המניה מוכפל בפקטור המשקל, וכך למעשה כללי המדד מצמצמים את המשקל היחסי של פיבי ושל שב"א במדד.

הכלל השני נתפר במיוחד עבור שב"א. עבור מניות שערך השוק שלהן במועד הקובע לעדכון נמוך ממיליארד שקל, משקל המניה במדד ייקבע לפי ערך השוק של אחזקות הציבור בה ולא לפי ערך השוק שלה עצמה. בעת השקת המדד רק לשב"א היה ערך שוק נמוך ממיליארד שקל, ולכן ערך השוק שלפיו נקבע משקל המניה במדד התבסס על 40% מערך השוק של החברה – שזה שיעור אחזקות הציבור בחברה.

החל מחודש יוני ועד חודש אוגוסט בוצעה התאמה הדרגתית של מדד הבנקים של אינדקס מהמדד של הבורסה למדד של אינדקס. במהלך ההתאמה קרנות הסל מכרו את מניות בנק הפועלים ובנק לאומי בקרוב למיליארד שקל לכל מניה, ובמקביל רכשו את מניות בנק מזרחי טפחות, הבנק הבינלאומי, פיבי, ישראכרט ושב"א. התאמות כספיות כה גדולות יצרו עיוותים מסוימים בתמחור המניות. ב־4.11 חל עדכון המשקל הרבעוני הראשון לאחר השלמת ההתאמות במדד, וגם בו נוצרו עיוותים.

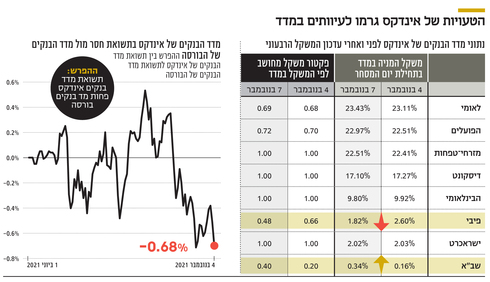

הפרמטרים למשקל המניות במדד הבנקים כפי שהיה עד 4.11 נקבעו בהתאמה האחרונה של מדד הבנקים, שנערכה ב־5.8. ניתן, באמצעות הנדסה לאחור, לחשב את פקטורי המשקל שבהם השתמשו באינדקס כדי לקבוע את משקל המניות במדד. פקטור המשקל של מניות הפועלים ולאומי נועד לקבע את משקלן במדד (נכון למועד הקובע לעדכון) על 23%, ואין עמו בעיה. למניות מזרחי טפחות, דיסקונט, הבינלאומי וישראכרט פקטור משקל 1.0, כלומר אין הפחתה במשקלן. פקטור המשקל של מניית פיבי היה 0.66. מחזור המסחר הממוצע במניית פיבי בחצי השנה שלפני המועד הקובע לאותו עדכון היה 4.95 מיליון שקל. לכן, לפי כללי המדד היינו מצפים לראות פקטור משקל 0.5, ומשקל יחסי נמוך יותר למניית פיבי במדד בפרק הזמן שבין 5.8 ל־4.11 מזה שהיה בפועל. פקטור המשקל של שב"א היה 0.2, והוא נובע מהכפלה של פקטור משקל 0.5 (שנובע מכך שמחזור המסחר במניה נמוך מ־5 מיליון שקל), עם פקטור משקל של 0.4 (שיעור אחזקות הציבור במניה).

חזרנו על אותה בחינה למשקל מניות מדד הבנקים לאחר העדכון שנערך ב־4.11. פקטור המשקל שמתקבל למניית פיבי הוא 0.48 בלבד. אם מחזור המסחר במניה היה נמוך מ־5 מיליון שקל, היינו מצפים לפקטור משקל 0.5. אך מחזור המסחר הממוצע בתקופה הרלבנטית היה 5.85 מיליון שקל, ולכן היינו מצפים לפקטור משקל של 0.585, ולמשקל גבוה בהרבה של המניה במדד. המצב בעייתי עוד יותר עבור מניית שב"א. מחזור המסחר הממוצע במניה היה נמוך ממיליון שקל, ולכן צפוי פקטור משקל 0.5 שנובע מהסחירות. ערך השוק של המניה במועד הקובע לעדכון היה 890 מיליון שקל, ולכן צפוי פקטור משקל 0.4 שנובע משיעור אחזקות הציבור. המכפלה של שני אלו היא פקטור משקל 0.2. אך בפועל ניתן לראות שלמניה פקטור משקל 0.4, כלומר המשקל של המניה במדד כפול ממה שניתן היה לצפות מכללי המדד. לכן, אין תמיהה מכך שהשוק הופתע מהביקוש שקרנות הסל הזרימו למניית שב"א.

בעדכון המדד של 4.11, המשקל היחסי של מניית שב"א במדד הוכפל פי 2 (בנטרול השפעת העלייה במחיר המניה על המשקל שלה) – מ־0.16% ל־0.34%. מנגד, המשקל של מניית פיבי ירד בשיעור חד של 30% ‑ מ־2.6% ל־1.82%. תנודות כה חדות במשקל המניה במדד, שלא נובעות משינוי בשיעור אחזקות הציבור, או בכמות המניות הרשומות, מאוד לא רצויות בעת ניהול מדד. ואכן, תנודות אלו השפיעו על מחיר המניות של שב"א ופיבי.

פיבי היא חברת אחזקות, שהנכס היחיד שלה הוא אחזקה של 48.34% במניות הבנק הבינלאומי. לפיבי אין כמעט מזומנים או חוב. בסוף השבוע שווי מניות הבינלאומי שבבעלות פיבי היה 6.15 מיליארד שקל. שווי השוק של פיבי היה 4.95 מיליארד שקל. כלומר, ערך השוק של פיבי נמוך ב־19.5% מערך הבנק שבשליטתה. הוצאות ההנהלה והכלליות של פיבי רזות יחסית – כ־3 מיליון שקל בשנה. מנגד, לפני שלושה חודשים, ב־5.8.21, כאשר המשקל של מניית פיבי במדד נקבע מעל למשקל שלהערכתנו היה נכון לפי כללי המדד, הדיסקאונט עמד על 13.7% (באותו מועד שווי מניות הבינלאומי שבבעלות פיבי היה 4.95 מיליארד שקל וערך השוק של מניית פיבי היה 4.27 מיליארד שקל). כיוון שמחיר מניית הבינלאומי מהווה עוגן למחיר מניית פיבי (כיוון שמניית הבינלאומי סחירה הרבה יותר), ניתן לראות בשינויים בדיסקאונט הסחיר של פיבי המחשה להשפעה של ניהול מדד הבנקים על מחיר מניית פיבי.

במחיר מניית שב"א היתה כאמור עלייה חריגה של 29.3% בשבועיים האחרונים (ללא הודעה מהותית מצד החברה), שחלקה הגדול נגרם בשל שינוי המשקל של המניה במדד. לכן, ניתן לקבוע שלכללי המדד הנוכחיים יש השפעה בעיקר על מחיר המניות של שב"א ופיבי. חשוב לציין שהעיוותים במסחר המניה השלישית שהתווספה למדד, ישראכרט, קטנים בהרבה.

ב־25.10 הגיע לידינו קובץ שפרסם הברוקראז' של בנק דיסקונט לגבי ביקושים והיצעים שיזרימו קרנות הסל השונות למניות בעדכון המשקל החודשי של 4.11. האיכות של הקובץ לא היתה גבוהה, כיוון שהתבסס רק על השפעות מדדי ת"א־35, ת"א־125, ת"א־90 ו־SME60, ולא התייחס להשפעה הגדולה של מרבית המדדים הסקטוריאליים. אך היה במסמך מידע אחד מהותי — נרשם בו שלמניית פיבי צפוי היצע של כ־69 מיליון שקל. היצע זה נבע מקרנות הסל על מדד הבנקים. ככל הנראה, כמעט בוודאות, את המידע על ירידת המשקל החדה של מניית פיבי קיבלו בדיסקונט מחברת אינדקס. לאור קבלת מידע זה ביררנו עם אינדקס האם אכן צפויה ירידה חדה במשקל של מניית פיבי, וקיבלנו תשובה חיובית.

בכך, אינדקס עזרה לשוק להיערך להיצע הגדול שצפוי למניית פיבי. אותו קובץ של דיסקונט לא הכיל מניות שלא נכללות במדדי ת"א־125 או SME60, ולכן הוא לא הכיל מידע לגבי הביקוש הצפוי למניית שב"א. מחיר מניית שב"א זינק ב־29.3% מ־24.10 ועד לסיום המסחר ב־4.11. כלומר, סביר שהיו בשוק ההון המקומי גורמים רבים שהיו מודעים לעליית המשקל הצפויה למניית שב"א במדד הבנקים.

באינדקס מודעים לבעייתיות בכללי מדד הבנקים ועובדים על עדכונם

זה המקום לדון בקצרה על המודל העסקי של מנהלי המדדים. מנהלי המדדים יוצרים מדדים על ניירות ערך סחירים, מפרסמים באופן שוטף את הערך של המדד ומבצעים עדכונים במדדים לפי כללי המדד שהם קבעו. ההכנסות שלהם מגיעות גם מרישיונות להשקת מוצרים פיננסיים על המדדים, כגון קרנות סל, חוזים עתידיים ואופציות, וגם ממכירת מידע על אותם מדדים. חלק מהמידע הם מפרסמים באופן פומבי (בעיקר עדכון הרכב המדדים), אך חלק מהמידע נמכר ללקוחות שלהם. המידע שנמכר ללקוחות כולל בעיקר שינויים צפויים במשקל המניות במדד, וניתוחים נוספים של המדד. הדבר נכון גם לחברת אינדקס, וגם למנהלות המדדים הגדולות בעולם: S&P, FTSERUSSELL, MSCI ואחרות. במקרים שבהם כללי המדד שקופים ובהירים, היתרון של המידע שמועבר על ידי מנהלי המדדים ללקוחות מוגבל. במקרה של מדד הבנקים, הראינו שיש אי־בהירות לגבי חישוב המשקל של מניות פיבי ושב"א במדד. אי־בהירות שנובעת או מכלל לא חד־משמעי לקביעת פקטור משקל, או מהחישוב עצמו שביצעה אינדקס. דווקא אותו חוסר בהירות נתן ערך גבוה יותר למידע שאינדקס מוכרת ללקוחותיה, מידע שאיפשר להם להיערך לביקוש הגדול הצפוי למניית שב"א ולהיצע למניית פיבי.

באינדקס מודעים לבעייתיות בכללי מדד הבנקים. כלל הסחירות יוצר תנודתיות רבה במשקל לפי הסחירות בחצי השנה האחרונה, וניתן לראות את העיוותים שהוא יצר במשקל של מניית פיבי (ולהערכתנו הוא יושם בצורה לא נכונה, שאף הגבירה יותר את העיוותים). הכלל המיוחד לגבי המשקל של שב"א עלול ליצור נדנדה במשקל המניה במדד אם ערך השוק שלה יהיה לעתים מעל למיליארד שקל ולעתים מתחת לכך (כעת הוא מעל למיליארד שקל). יש היגיון בהפחתת המשקל של פיבי במדד – כיוון שהיא מגדילה את ההשפעה של החברה־הבת, הבנק הבינלאומי, על המדד. יש היגיון גם בהפחתת המשקל של שב"א, בגלל הסחירות הנמוכה במניה. ניתן לבצע הפחתת משקל במניות אלו באמצעות כלל של פקטור משקל של 0.5 לחברת אחזקות ולחברות שלא נכללות במדד ת"א־125, ובכך להשיג את הפחתת המשקל של שתי המניות מבלי ליצור תנודות מיותרות במשקל שתי המניות במדד.

מתחילת אוקטובר ועד ל־4.11 מדד הבנקים של אינדקס הציג תשואת חסר יחסית למדד הבנקים של הבורסה. הגורם העיקרי לכך הוא תשואת יתר של הפועלים ולאומי באותו פרק זמן יחסית למזרחי טפחות ולבינלאומי. ערב השקת מדד הבנקים של אינדקס חלה עליה במניות מזרחי טפחות והבינלאומי יחסית ללאומי והפועלים, בעקבות הצפי למכירות קרנות הסל את מניות שני הבנקים הגדולים ורכישת מניות מזרחי טפחות והבינלאומי. ייתכן שבמהלך אוקטובר ראינו תיקון למגמה זו, שהוביל לתשואת החסר במדד הבנקים של אינדקס, שבו המשקל היחסי של הפועלים ולאומי נמוך מאשר במדד הבנקים של הבורסה.

ב־3.2.22 ייערך עדכון המשקל הרבעוני הבא במדד הבנקים. כדי לצמצם את העיוותים שהעדכון הרבעוני יוצר במחיר מניות פיבי ושב"א, אינדקס תצטרך לשנות ולפשט את הכללים שקובעים את משקלן של שתי מניות אלו במדד. מבדיקה שעשינו עם אינדקס, אכן עולה כי הם עובדים על עדכון מתודולוגיה במדד שיתמקד בסוגיות הללו. אחד הפתרונות שהועלו על ידי אינדקס הוא לבצע עדכון שנתי במדד (במקביל לעדכון השנתי בהרכב המדד), שבו ייקבעו פקטורי משקל לכל המניות במדד בהתאם לתנאי השוק וללא תיקנוני הפקטור הקיימים כיום. בעדכוני המשקל הרבעוניים יבוצע תיקנון רק למניות שמשקלן חצה את הרף העליון - קרי 23%. באופן זה, לא יידרשו כלל התאמות במניות כמו פיבי ושב"א במהלך השנה, אלא אם יהיו אירועים חריגים במניות אלה.

הכותב הוא כלכלן בחברת הייטק