ג'רום פאוול, יו"ר הפדרל ריזרב. הפד עדכן גרסה בהתייחסותו לסביבת האינפלציה | גטי

ג'רום פאוול, יו"ר הפדרל ריזרב. הפד עדכן גרסה בהתייחסותו לסביבת האינפלציה | גטי

פרשנות

למה כשהפד מתעטש בארה"ב, בישראל עדיין אין נזלת

2022 נפתחה בזינוק תשואות האג"ח בארה"ב, בעוד ששוק האג"ח בישראל הגיב הפעם במתינות ביחס למקבילו. הסיבות הן האינפלציה הנמוכה יותר בישראל, ויציבות מדדי המניות המקומיים, שפחות תלויים במניות בודדות מאשר המדדים בארה"ב

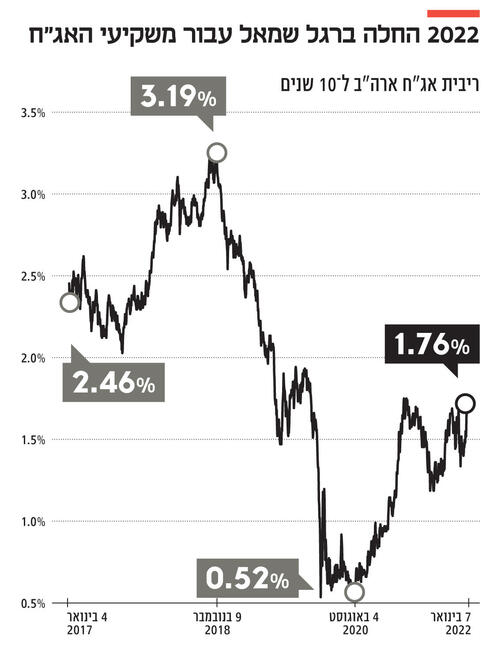

שנת 2022 התחילה ברגל שמאל עבור המשקיעים בשוק איגרות החוב של ארה"ב. תשואות החוב של ממשלת ארה"ב ל־10 שנים זינקו ב־25 נקודות בסיס, לרמה של 1.75% בתוך ימי מסחר ספורים. עליית תשואות זו התרחשה על רקע איתותים ברורים של הפד (הבנק הפדרלי), שלפיהם הפחתת ההרחבה הכמותית תואץ והריבית בארה"ב תעלה מהר יותר מהחזוי ותחל לעלות כבר בחודש מרץ הקרוב.

קראו עוד בכלכליסט:

הפד, שבמשך תקופה ארוכה ראה בסביבת האינפלציה הגבוהה בארה"ב כמשהו זמני, עדכן לאחרונה גרסה בהתייחסותו לסביבת האינפלציה, כך שמחירי איגרות החוב של ממשלת ארה"ב ביצעו את ההתאמות לרוח הפד העדכנית. שוק העבודה של ארה"ב מיטיב לבטא את התחממות הכלכלה האמריקאית, ואילו קצב עליית השכר בארה"ב, העומד על כ־4.7% במהלך 12 החודשים האחרונים, הוא המנבא הזמין הטוב ביותר ללחצי מחירים עתידיים ‑ ואת זה הפנימו גם בפד.

חברות הטכנולוגיה נפגעו מעליית התשואות

התשואות של איגרות החוב של ממשלת ארה"ב הינן סמן מרכזי לתמחור נכסים פיננסיים בארה"ב ומחוצה לה. ואכן, עליית התשואות הביאה עמה לפתיחת שנה אדומה בשוק המניות של ארה"ב. מניות הטכנולוגיה בארה"ב הן הנפגעות הגדולות מהשינוי בסביבת תשואות החוב, על רקע רגישות הערכות השווי של חברות צמיחה לשיעור הריבית ארוכת הטווח.

מנגד, היו אלו מניות הערך אשר היטיבו בביצועיהן בעת האחרונה, בהובלת מניות סקטור האנרגיה ומניות סקטור הפיננסים, הממוצבים טוב יותר ממקביליהם הסקטוריאליים בסביבת ריבית עולה. שוק איגרות החוב בישראל, שבעבר היה מגיב בעוצמה ובמתאם גבוה לעליית תשואות חדה בשוק החוב של ארה"ב, הגיב בצורה מתונה מאוד ביחס לעליית התשואות החדות יחסית בארה"ב, זאת כאשר מרבית מדדי איגרות החוב המקומיים ‑ ממשלתיים וקונצרניים כאחד ‑ מציגים יציבות שערים מתחילת השנה.

תגובה זו של שוק החוב המקומי היא קודם כל פועל יוצא של האופק המוניטרי בישראל, בהשוואה לאופק המוניטרי המשתקף בארה"ב: בעוד בארה"ב האינפלציה במהלך 12 החודשים האחרונים הסתכמה ב־6.8%, אזי בישראל הסתכמה האינפלציה בפרק זמן זה בשיעור מצרפי של 2.4%.

שוק האג"ח בישראל, שבעבר הגיב במתאם גבוה לעליית תשואות חדה בשוק החוב של ארה"ב, הגיב בצורה מתונה מאוד ביחס לעלייה החדה הנוכחית

בהינתן הפערים בסביבת האינפלציה בין שני המשקים, אזי הלחץ על בנק ישראל להתחיל בהידוק מוניטרי קטן יותר, ושוק איגרות החוב המקומי מבין זאת היטב. פתיחת פער ריביות חיובי בין הריבית הדולרית לריבית השקלית תשרת את בנק ישראל גם בזירת מטבע חוץ, כך שעבור בנק ישראל נוח שהפד יהדק והוא מצדו יוכל, ככל הנראה, להמתין עם ההידוק המוניטרי.

שוק המניות הישראלי מציג אף הוא עמידות יחסית למגמה השלילית המיובאת מארה"ב, וזאת גם בשל ההערכה של חלק מהמשקיעים המקומיים כי האתגר המוניטרי של הפד צפוי להשפיע מינורית על סביבת הריבית המקומית בשנת 2022. ההרכב הסקטוריאלי של מדד ת"א־125, שבו קיימת נוכחות גבוהה למניות הבנקים ומניות הנדל"ן, תומך בביצועי היתר של מדד היחס הישראלי ביחס למקבילו בארה"ב, וזאת בהינתן תוואי הריבית המוזכר כאן.

משקלן של 7 מניות הטכנולוגיה הגדולות במדד נאסד"ק ומדד 500 S&P עומד על כ־52% ו־27% בהתאמה, ולפיכך כל תמחור מחדש של מניות אלו כלפי מטה מזעזע את המדדים הללו, בעוד המדדים בבורסת תל אביב תלויים הרבה פחות בביצועים של ניירות ערך בודדים ולכן גם פגיעים פחות למימוש בסקטור הטכנולוגיה, שכולל בתוכו בישראל בעיקר חברות קטנות.

כמו כן, בחודש וחצי האחרונים חלה עלייה במחזורי המסחר בבורסת תל אביב. עלייה זו היא, בין היתר, ביטוי ליתרון היחסי הנוכחי של המדדים המקומיים.

העמידות שמפגין שוק ההון הישראלי ביחס למקבילו בארה"ב איננה מלמדת על חסינות אפיקי ההשקעה המקומיים לתרחיש של עלייה חדה בתשואות החוב של ממשלת ארה"ב, והיא נגזרת של התנאים המוניטריים והפיסקאליים בישראל בעתיד הנראה לעין.

היה ותשואות החוב של ממשלת ארה"ב ימשיכו ויזנקו מעלה בקצבים חדים, אזי סביר כי יתבצע תמחור מטה של שוק החוב והאג"ח המקומי, שכן השקעה בנכסים פיננסיים היא קודם כל נגזרת של אלטרנטיבה במשוואת סיכוי־סיכון. יתר על כך, היה וסביבת האינפלציה ו/או ציפיות האינפלציה במשק הישראלי יוסיפו לטפס, קרי, האינפלציה בפועל תהא גבוהה מציפיות האינפלציה הגלומות בשוק ועומדות על כ־2.7% לטווחים השונים, אזי הבנק המרכזי של ישראל עשוי לשנות את הטון המוניטרי מטון יוני לטון ניצי וכאן טמון סיכון לא מבוטל.

פוטנציאל עליית התשואות מוגבל יחסית

עם זאת, אין חכם כבעל ניסיון, ולפיכך חשוב להזכיר כי ברבעון המקביל אשתקד חזינו בשיא עלייה של כ־80 נקודות בסיס בתשואות האג"ח של ממשלת ארה"ב לרמה של 1.74%, אשר הביאה עמה הפסדי הון לא מבוטלים, אולם בהמשך השנה התשואות שבו וירדו במהירות יחסית. לפיכך, מוצע לנהוג באורך רוח באירועים שכאלו ולא לנהוג בפזיזות הנשענת על פרשנות לנתון כלכלי בדיד. עליית התשואות אשתקד מלמדת כי ייתכן שהלחץ על שוק איגרות החוב העולמי מכיוון החוב ארוך הטווח של ממשלת ארה"ב עשוי להימשך בטווח הקצר ואולי אף להקצין. שוקי איגרות החוב והמניות המקומיים אינם חסינים ממגמה שלילית, שהינה נגזרת של עליית תשואות חדה בארה"ב.

עם זאת, היה ותתפתח פאניקת מכירות, שמקורה בעליית תשואות חדה בשוק החוב של ארה"ב, ראוי לזכור כי הניסיון מלמד כי פוטנציאל עליית התשואות בעת הנוכחית הינו מוגבל יחסית. רבים בעולם רואים בחוב של ממשלת ארה"ב בתשואות של כ־2% כהשקעה יוצאת דופן בעולם של ריביות ארוכות אפסיות באירופה וביפן, ולפיכך משקיעים אלה צפויים לנצל את הירידות החדות במחירי החוב של ממשלת ארה"ב במטרה להגדיל פוזיציה.

בנוסף, הקורונה עדיין מסתובבת בינינו וצפויות להיות לה השפעות לא מבוטלות על הפעילות הריאלית בארה"ב ובעולם כולו. בהינתן התמתנות בקצב הצמיחה הגלובלית, אזי גם הרגל על דוושת הבלמים המוניטרית צפויה להיות קלה יחסית, אלא אם כן העולם כולו מחמיץ שינוי דרמטי וארוך טווח בסביבת האינפלציה.

הכותב הוא סמנכ"ל בכיר ומנהל מחלקת מסחר, נגזרים ומדדים בבורסת ת"א