ילדים (אילוסטרציה) | צילום: תומי הרפז

ילדים (אילוסטרציה) | צילום: תומי הרפז

"לשנות את מסלול ברירת המחדל של חיסכון לכל ילד"

מחקר חדש שערך פרופ' דניאל גוטליב חושף כי התוכנית שהיתה אמורה להעניק לילדים משכבות חלשות שוויון הזדמנויות, רק מגדילה את הפערים

תוכנית "חיסכון לכל ילד" נועדה לצמצם את הפערים החברתיים אבל היא דווקא מגדילה אותם. סיבה אחת היא ששיעור ההורים המכפילים את סכום החיסכון על חשבונם בחמישון העליון גבוה פי 3 משיעורם בחמישון התחתון. סיבה שנייה היא שהאוכלוסיות החלשות נוטות לא לבחור מסלול חיסכון ולכן משובצות בחיסכון ברירת המחדל שהוא נטול סיכון ומניב תשואה נמוכה מאוד. כך עולה ממחקר חדש שמפרסם החודש סמנכ"ל המחקר והתכנון של ביטוח לאומי לשעבר פרופ' דניאל גוטליב, היום באוניברסיטת בן־גוריון, בכתב העת "ביטחון סוציאלי" של ביטוח לאומי.

קראו עוד בכלכליסט:

תוכנית "חיסכון לכל ילד" נקבעה במסגרת ההסכם הקואליציוני ובאה להחליף העלאה בקצבאות הילדים. כתוצאה מכך, כמו הקצבאות, הכסף ניתן באופן אוניברסלי בלי קשר להכנסה וגם אין הגבלה לשימוש שניתן לעשות בו. במסגרת התוכנית הממשלה מפקידה לכל ילד 50 שקל לחודש בחיסכון והוריו יכולים להכפיל את הסכום. עלות התוכנית למדינה היא 2.7 מיליארד שקל בשנה, ולילדים צפוי להצטבר חיסכון ממוצע של 24 אלף שקל. גובה החיסכון תלוי במסלול שיבחרו ההורים, ובהחלטה שלהם האם להוסיף 50 שקל מכספם.

מטרה מרכזית של התוכנית היא להעמיד לרשות צעירים, בעיקר משכבות חלשות, סכום שיאפשר להם לרכוש השכלה או הכשרה מקצועית ולצמצם את פער ההזדמנויות. אלא שהתוכנית אינה מחייבת שימוש למטרת הגברת כושר ההשתכרות. מעבר לכך, היא בנויה כך שילדים ממשפחות בעלות הכנסה גבוהה יקבלו סכום גבוה בהרבה.

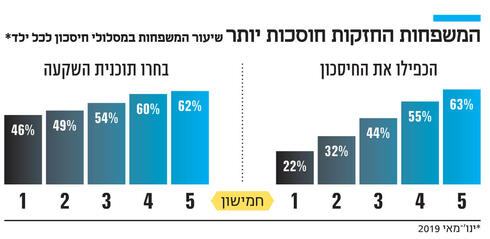

המדינה הציעה להורים אפשרות להכפיל את סכום החיסכון אבל לא הציעה שום סיוע למשפחות חלשות. גוטליב מציין שככל שמצבה של משפחה קשה יותר, קשה לה יותר לוותר על 50 השקלים. בנוסף, ככל שהמשפחה מגיעה מחמישון הכנסה נמוך יותר, גם סביר שיהיו לה יותר ילדים. התוצאה: שיעור הבוחרים להכפיל את החיסכון בחמישון ההכנסה החמישי והעליון (63% בחמשת החודשים הראשונים של 2019) גבוה פי 3 משיעורם בחמישון התחתון (22%) ופי 2 מאשר בחמישון השני (32%).

מרכיב בעייתי נוסף לפי גוטליב הוא שבמקרה שההורים לא בוחרים במסלול, ברירת המחדל היא השקעה בסיכון נמוך. זאת אף שבהשקעות לטווח ארוך סביר יותר לקחת סיכון גבוה כדי לקבל תשואה גבוהה. המחקר מגלה שבשני החמישונים התחתונים פחות מחצי מההורים (48%) ביצעו את הבחירה וממילא החיסכון של הילד שלהם הופנה למסלול ברירת המחדל המקנה תשואה נמוכה. זאת, לעומת 61% בשני החמישונים הגבוהים. גוטליב מגלה שבעשירונים התחתונים גם ההורים שבוחרים במסלול מעדיפים בדרך כלל מסלולים ללא סיכון ובכך הם גורמים לתשואה נמוכה.

הוא ממליץ שברירת המחדל תיקבע לפי המסלול שבטווח הארוך משיג את התוצאות הטובות ביותר, במדד שארפ המשקלל סיכון ותשואה.