חיים כצמן, בעל השליטה בנורסטאר

חיים כצמן, בעל השליטה בנורסטאר

ניתוח

כצמן ירה לעצמו ברגל כדי לשמר שליטה בנורסטאר

חיים כצמן מתרץ את חלוקת מניות גזית גלוב כדיבידנד בעין כשחרור בעלי מניות נורסטאר מדיסקאונט מובנה של חברת אחזקות; אבל בפועל, השווי של נורסטאר עבורם גבוה ב־200 מיליון שקל משווי אחזקתם בגזית גלוב; פער זה נובע מהציפייה להמשך מאבק השליטה שמעלה את מחיר מניית נורסטאר; במקרה של אובדן שליטה בגזית גלוב הם אולי ירוויחו מעליית השווי בגזית, אך מנגד, הם יפסידו את הפרמיה שבה נסחרת נורסטאר

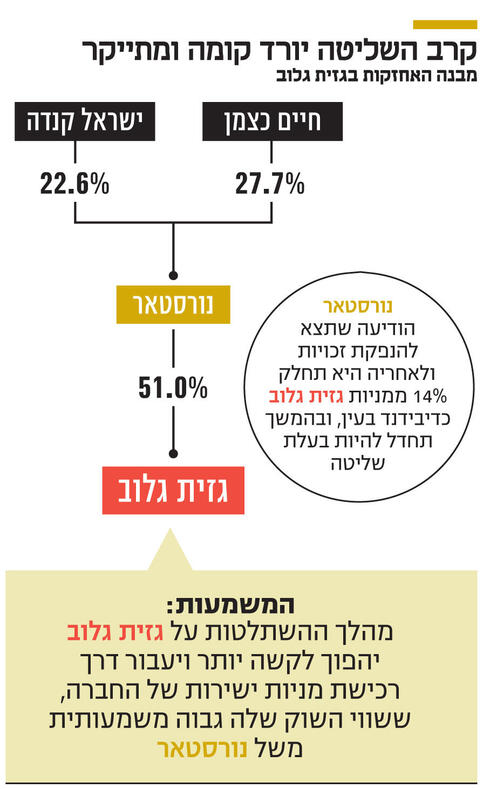

המהלך האחרון של חיים כצמן, בעל השליטה (27.7%) בחברת נורסטאר, שמבקש לחלק 14% ממניות החברה־הבת גזית גלוב כדיבידנד בעין נועד אולי לשדר שאם הוא לא בעל שליטה בגזית גלוב, אז אף אחד לא יהיה בעל שליטה בה, אך מנגד הוא חושף אותה עוד יותר לאפשרות של השתלטות עוינת.

פרק זה, שעליו דווח שלשום, הוא חלק משורת מהלכים במאבק שליטה על נורסטאר שמנהל כצמן נגד השתלטות של עמוס לוזון או גורם אחר, השתלטות שאם תקרה תוביל לאובדן השליטה (51%) של נורסטאר בפנינה שלה, חברת הנדל"ן גזית גלוב.

קראו עוד בכלכליסט:

כעת, באמצעות חלוקת המניות המתוכננת של גזית־גלוב כדיבידנד בעין לבעלי המניות שלה, כצמן מבצע מהלך שצפוי להוביל לאובדן שליטה של נורסטאר בגזית גלוב. אם המהלך יושלם, וכצמן אכן יאבד את השליטה בגזית גלוב, האחרונה תהיה חברה ללא גרעין שליטה. במילים אחרות, אם כצמן לא יהיה בעל שליטה בגזית גלוב, אז אף אחד אחר לא יהיה בעל שליטה - אלא אם הגורם שירצה להשתלט ישקיע מיליארדי שקלים ברכישת מניות גזית גלוב.

לנורסטאר עודף התחייבויות פיננסיות שעומד כעת על 750 מיליון שקל. בסוף 2021 כצמן החזיק ב־40.5% ממניות נורסטאר במישרין ובעקיפין. עד אוגוסט 2020 לכצמן היתה שליטה בזכות אחזקה של 47.5% ממניות נורסטאר, אך הנפקת מניות גדולה שנורסטאר ביצעה באותו מועד, כדי להתמודד עם השפעת משבר הקורונה, דיללה את חלקו של כצמן בחברה. מאז נורסטאר היתה חשופה לניסיון השתלטות, וניסיון כזה אכן אירע בינואר כאשר ישראל קנדה הפכה להיות בעלת עניין בנורסטאר.

בעקבות המהלך מכר כצמן ממניות נורסטאר לישראל קנדה, שבשליטת ברק רוזן ואסי טוכמאייר, וקיבל מהם הבטחה שישראל קנדה לא תגדיל אחזקתה בנורסטאר מעבר ל־22.6%. לכאורה המהלך היה אמור למנוע את ניסיון ההשתלטות העוינת, אך ההסכם בין הצדדים, כפי הנראה, לא מונע מישראל קנדה למכור את חבילת המניות לצד שלישי, שיוכל לאתגר את השליטה של כצמן. כלומר, כצמן חסם ניסיון השתלטות של ישראל קנדה, אך צמצם את אחזקתו בחברה, וכעת הוא חשוף עוד יותר לניסיונות השתלטות נוספים.

בתחילת אפריל רמי לוי הגיע לאחזקה של 5% בנורסטאר. נכון להיום כצמן נותר עם 27.7% ממניות השליטה בנורסטאר. כשיצחק סלע, שמחזיק בכ־5% ממנה, התחייב להצביע לטובת כצמן. מנגד, ישראל קנדה מחזיקה ב־22.3% מהמניות ורמי לוי ב־5%. אם ישראל קנדה היתה מוכרת את מניות נורסטאר שבידיה לצד שלישי מאבק השליטה היה מתחדש.

מאבק השליטה יעבור לגזית גלוב

המהלך כולל, כאמור, חלוקה כדיבידנד בעין של 14% ממניות גזית גלוב שנורסטאר תחלק לבעלי המניות שלה, ועוד קודם לכן הנפקת זכויות בנורסטאר שתגייס בין 166 מיליון שקל ל־247 מיליון שקל. היקף הגיוס תלוי בכמות האופציות שיומרו למניות נורסטאר עד להנפקה. כעת יש 2.95 מיליון אופציות עם מחיר מימוש של 22.9 שקל למניה שניתנות למימוש עד לסוף ינואר 2023. מכיוון שהאופציות מצויות עמוק בתוך הכסף - מחיר המימוש נמוך מהותית ממחיר המניה - סביר להניח שחלק מהן יומרו למניות עוד לפני ההנפקה.

הגיוס הוא הכרחי כדי שלא להעלות בצורה מהותית את המינוף של נורסטאר כתוצאה מחלוקת הדיבידנד. בהודעה לבורסה נורסטאר מבהירה שיתכן שהיא תמשיך בחלוקת מניות גזית גלוב כדיבידנד בעין. אם נורסטאר תשאר עם 37% מגזית גלוב היא עדיין תהיה בעלת שליטה בפועל, אם כי השליטה לא תהיה מוחלטת, מכיוון שייתכן שגוף אחר ירכוש מניות ויבצע מאבק שליטה. מנגד, אם נורסטאר תחלק כדיבידנד מניות גזית גלוב נוספות, ותרד לאחזקה נמוכה מ־30% לאחר השלמת המהלך, שליטה בנורסטאר לבדה לא תספיק לצורך שליטה בגזית גלוב.

בתרחיש כזה, מי שייתכוון לשלוט בה ייצטרך גם להחזיק ישירות את מניות החברה. בכך, נורסטאר מבצעת מהלך שסביר שיוביל בהמשך לאיבוד שליטה שלה בגזית גלוב. אם מהלך זה יושלם נורסטאר עצמה תהפוך ליעד פחות אטרקטיבי להשתלטות עוינת. מכיוון שנורסטאר תוכל תמיד להמשיך ולחלק מניות גזית גלוב נוספות כדיבידנד, ישראל קנדה תתקשה כעת יותר למצוא רוכש למניות נורסטאר שבידיה, מכיוון שהרוכש עלול למצוא את עצמו עם שליטה בנורסטאר שכבר לא שולטת בגזית גלוב. לכן, להערכתנו, מהלך זה צפוי להשאיר את כצמן כבעל שליטה של נורסטאר, שתחזיק בנתח גדול של מניות גזית גלוב ובכך תהיה לה השפעה עצומה על פעילות החברה, ומנגד, אם יחולקו מניות גזית גלוב נוספות כדיבידנד, יתאפשר בעתיד מאבק שליטה על גזית גלוב.

אין ספק שהמהלך משרת את כצמן ודוחה את מאבק השליטה. המהלך גם טוב לגזית גלוב מכיוון שהוא יגדיל את שיעור אחזקות הציבור במניה, ובכך יגדיל את הסחירות. בנוסף, איבוד שליטה של נורסטאר בגזית גלוב יאפשר לחברה להנפיק את האחזקות שלה בישראל בבורסה ובכך להציף ערך. המהלך טוב גם למחזיקי מניות גזית גלוב מכיוון שייתכן שבעתיד יהיה מאבק שליטה באמצעות מניות החברה, דבר, שאם יתרחש, ייצור ביקוש למניות.

מנגד, המהלך בעייתי עבור מרבית מחזיקי מניות נורסטאר, שאכן ייהנו מעליית ערך אפשרית של מניית גזית גלוב, אך הם צפויים לאבד את הפרמיה שבה נסחרת כעת המניה מעל לשווי הנכסי נקי שלה. את הנושא הזה ניתן לראות באמצעות הנימוק למהלך שמופיע בדיווח של נורסטאר, שלפיו "חלוקת מניות גלוב לבעלי מניות החברה תקרב אותם לנכס הבסיס תוך הקטנת הסיכון האינהרנטי הכרוך בהחזקת מניות חברת החזקות שיש לה מינוף. בנוסף, בהחזקה במניות גזית גלוב בעלי המניות ישתחררו מהדיסקאונט המאפיין בדרך כלל מחיר מניות של חברות החזקה".

החלק השני של המשפט דן בדיסקאונט של חברות החזקה (נורסטאר). ואכן במרבית חברות האחזקה יש דיסקאונט סחיר שפוגע במחזיקי מניות חברת־האחזקה שאינם בעלי השליטה. הדבר נכון לחברה לישראל, לקנון, לערד, דיסקונט השקעות ולחברות אחזקה נוספות. בכל הדוגמאות האלה מצבם של מחזיקי מניות חברת האחזקה ישתפר אם חברת האחזקה תחלק להם את המניות המוחזקות. בכך הם ירוויחו את הדיסקאונט הסחיר פחות רכיב המס שייתכן שיווצר מהמהלך.

אך בהודעה של נורסטאר נכתב "הדיסקאונט המאפיין בדרך כלל", וזו לא סמנטיקה מקרית. בעת פרסום ההודעה לא היה דיסקאונט. להפך, שווי השוק של מניות ואופציות נורסטאר היה גבוה ב־200 מיליון שקל מהשווי הנכסי הנקי שלהן - האחזקה שלהם בגזית גלוב פחות עודף ההתחייבויות הפיננסיות - כלומר, הטיעון שנורסטאר בחרה כטיעון הראשון להצדקת המהלך, הוא בדרך כלל נכון, אך לחלוטין לא נכון למקרה של נורסטאר. הציפיות למאבק שליטה בנורסטאר הובילו למצב הלא שגרתי שבו מניות החברה נסחרות גם כעת לפי שווי שוק גבוה יותר מהשווי הנכסי הנקי של החברה.

מבחינת בעלי מניות המיעוט של נורסטאר היה עדיף שמאבק השליטה על נורסטאר, שבו משתלט פוטנציאלי ישלם פרמיה על מחיר המניה מעבר לשווי נכסי נקי שלה, רק יימשך. ואילו חלוקת הדיבידנד בעין, וההבהרה שתיתכן חלוקה נוספת כזו שתוביל לאיבוד שליטה בגזית גלוב, מרחיקה את מאבק השליטה. אם נורסטאר תאבד שליטה בגזית גלוב, והסבירות להשתלטות על גזית גלוב באמצעות שליטה בנורסטאר תפחת, יתכן שיווצר דיסקאונט מחודש במחיר מניית נורסטאר — כלומר, שתחול ירידה במחיר המניה יחסית לשווי שנגזר למניה ממחיר מניית גזית גלוב. לאור המצב הזה לא נתפלא אם מחזיקי מניות מיעוט בנורסטאר ינסו למנוע את המהלך של חלוקת מניות גזית גלוב כדיבידנד בעין.

הפיזור הגיאוגרפי פגע בביצועי גזית גלוב

מאבק השליטה בגזית גלוב (ישירות או דרך נורסטאר) מגיע לאור תשואת החסר של מניית גזית גלוב יחסית לחברות נדל"ן מניב אחרות שנסחרות במדד תא־125. תשואת החסר נובעת משילוב של התמקדות באזורים גאוגרפיים שהציגו חולשה בשנים האחרונות עם מינוף גבוה של החברה, שהוביל להוצאות מימון גבוהות. לאחר השלמת רכישת זכויות המיעוט באטריום, 27% מנכסי גזית גלוב (לפי השווי) נמצאים במרכז אירופה, 18% מצויים בצפון אירופה ו־3% במזרח אירופה. הזרוע החזקה יחסית של החברה הם הנכסים בישראל שמהווים 25% משווי הנכסים של גזית גלוב. בנוסף, 14% מנכסי גזית גלוב (לפי שווי) ממוקמים בארה"ב ובקנדה ו־13% מהם בברזיל.

לגזית גלוב מינוף גבוה יחסית של 63.2% (לפי מאזן סולו מורחב). ההתמקדות של גזית גלוב בברזיל גרמה לירידת ערך שלה שנבעה מהפיחות החד בריאל הברזילאי מול השקל בשנים האחרונות. כך גם החולשה של היורו מול השקל פגעה בשווי נכסי החברה, וגידור המטבע קיזז חלקית בלבד את ירידת הערך. שילוב של המינוף הגבוה עם התמקדות גיאוגרפית שכוללת גם מדינות בסיכון כלכלי גבוה, מובילה לכך שתשואת האג"ח של גזית גלוב גבוהה מהותית מזו של מתחרות אחרות שלה שנסחרות במדד ת"א־125. למשל התשואה לפדיון של אג"ח יד' צמודת המדד היא 2.1% והיא גבוהה ב־3.3% מהתשואה על אג"ח ממשלתית עם מח"מ דומה שהיא מינוס 1.2%. כתוצאה מכך הוצאות המימון של גזית גלוב גבוהות והמרווח בין תשואת NOI מהשכרה לעלות המימון נמוך יחסית לחברות דומות.

דווקא הביצועים החלשים של גזית גלוב הופכים אותה ליעד להשתלטות. המניה נסחרת לפי מכפיל הון 0.91, כלומר, שווי החברה נמוך מההון העצמי המיוחס לבעלים של החברה. בעל שליטה חדש, שיקבל מוניטין טוב יותר משוק ההון, יוכל לצמצם את המינוף ואת אחזקת הנכסים במדינות מתפתחות ובכך לגלגל את החוב בריביות נמוכות בהרבה ולהתמקד בנכסים החזקים של החברה. כל עוד נורסטאר היא בעלת השליטה, ניסיונות השתלטות התמקדו בניסיון לרכוש את מניות נורסטאר. אם המהלך של נורסטאר לירידה משליטה בגזית גלוב יצליח, ייתכן שיתחיל מאבק שליטה בשכבה של גזית גלוב עצמה, אך השתלטות על גזית גלוב תדרוש השקעה של מיליארדי שקלים.

הכותב הוא כלכלן בחברת הייטק