סניפים של הפועלים ולאומי | צילום: אביב גוטליב

סניפים של הפועלים ולאומי | צילום: אביב גוטליב

ניתוח

סימני קיפאון במשק: האשראי בבנקים עלה רק ב־1.2%

הרווח של חמשת הבנקים הגדולים ברבעון הגיע ל־7.6 מיליארד שקל על אף שהכנסות המימון נשחקו ב־6% הציבור שוב משלם את המחיר: כדי לבלום את הירידה בהכנסות המימון, הבנקים שוחקים את הריבית הממוצעת בפיקדונות וגם הדיבידנדים חזרו לשגרה

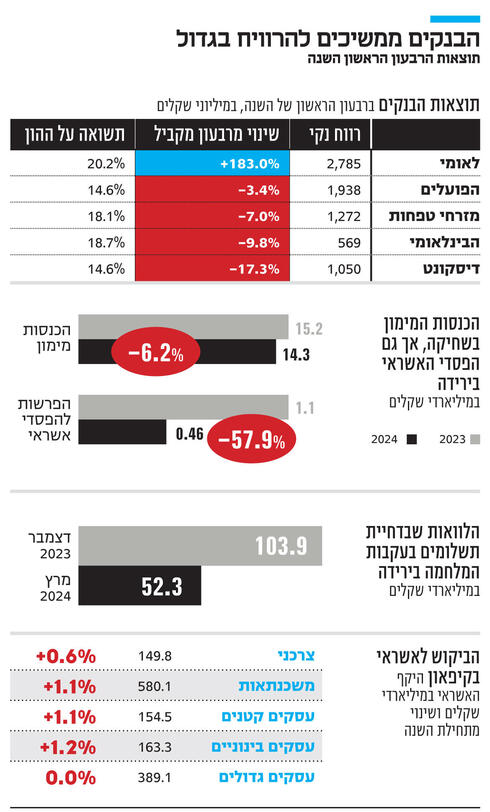

דו"חות הבנקים לרבעון הראשון חושפים – שוב – כי לא משנה כמה המצב הכלכלי מורכב והתמונה אינה חיובית, מכונת הרווחים של הבנקים בישראל לא עוצרת. חמשת הבנקים הגדולים הרוויחו ברבעון הראשון 7.6 מיליארד שקל, עלייה של 21% לעומת הרבעון המקביל. למעט בנק לאומי, שרשם את הרווח הגבוה ביותר של 2.8 מיליארד שקל, בשאר הבנקים נרשמה ירידה קלה ברווח. בלאומי נרשם זינוק חד של יותר מפי שניים ברווח בשל סעיפים חד פעמיים. אולם גם לאחר הירידה הקלה ברווח בשאר הבנקים, הם עדיין בשיעורי רווחיות מאוד גבוהים ותשואה על ההון של 14%–20%.

הסעיף שמעיד בצורה הטובה ביותר על חזרת הבנקים לשגרה הוא הדיבידנד. אמנם לאחרונה בנק ישראל שלח לבנקים מכתב ובו ביקש שיחלקו בשמרנות דיבידנד לאור המשך המלחמה ואי הוודאות, אך במבחן התוצאה רוב הבנקים חילקו את רף הדיבידנד המקסימלי במדיניות שלהם (40% מהרווח). לאומי, שהקפיא בתחילת המלחמה את תוכנית רכישת המניות העצמיות, אף הודיע על תוכנית חדשה לשנה הקרובה בהיקף של מיליארד שקל.

בסך הכל חילקו חמשת הבנקים הגדולים לבעלי המניות שלהם דיבידנד בהיקף של 2.94 מיליארד שקל ברבעון הראשון. שיעור החלוקה הגבוה מעלה את השאלה לשם מה שלח הפיקוח על הבנקים את המכתב, אם בסופו של דבר הוא אישר לבנקים לחלק דיבידנד בשיעור דומה לזה שבשגרה.

השפעת המלחמה מתבטאת בדו"חות הבנקים בעיקר בתיק האשראי. בשל הירידה בביקוש להלוואות, תיק האשראי של חמשת הבנקים הגדולים צמח ב־1.2% בלבד ברבעון הראשון. לשם השוואה ברבעון המקביל ב־2023 שיעור הצמיחה היה כמעט כפול ועמד על 2.3%, וגם הוא נחשב אז לנמוך יחסית לעומת שנים קודמות. ההאטה בצמיחת האשראי החלה עוד טרם המלחמה, בעקבות עליית הריבית החדה לפני שנתיים שייקרה את ההלוואות, והמלחמה החריפה את המצב. במערכת הבנקאית מציינים כי חברות רבות "יושבות על הגדר", ולא ממהרות לבצע השקעות חדשות. ענף הנדל"ן שהיה מנוע צמיחה באשראי העסקי גם כן נמצא בתקופת אי ודאות מתחילת המלחמה, שמשפיעה על הביקוש לאשראי, אם כי בבנקים מציינים שבשבועות האחרונים יש יותר התעוררות בפעילות בענף זה. ההאטה בצמיחת האשראי היא אינדיקציה שלילית למצב המשק, ועלולה להיות סימן ראשון למיתון שיגיע בהמשך.

האשראי העסקי, שהיווה את מנוע הצמיחה ברוב הבנקים בשנים האחרונים (בעיקר בשל צמיחת ענף הנדל"ן) סיים את הרבעון הראשון ללא צמיחה. לעומת זאת דווקא בעסקים הקטנים, שהיו המגזר החלש יותר ברוב הבנקים מאז החלה הריבית לעלות, נרשמה צמיחה קלה של 1.1% מתחילת השנה. מבין הבנקים ממשיך לאומי לבלוט בצמיחת תיק האשראי, שגדל ב־2.2% ברבעון הראשון. מנגד תיק האשראי של הבנק הבינלאומי ירד ב־2% ברבעון הראשון, בשל ירידה של 9% באשראי לעסקים גדולים.

בצד החיובי בבנקים מציינים כי נכון לעכשיו הם לא מזהים קשיים בתיק האשראי הקיים. בשני הרבעונים הקודמים ביצעו הבנקים הפרשות גבוהות להפסדי אשראי כהכנה לתרחיש של גל פשיטות רגל. ברבעון הנוכחי ישנה ירידה חדה בהפרשות, והן אפילו נמוכות יותר ב־58% לעומת הרבעון הראשון המקביל טרום המלחמה, ומסתכמות ב־463 מיליון שקל, כאשר בבנק הפועלים ובבנק הבינלאומי נרשמו אפילו הכנסות בסעיף זה.

בחלק מהבנקים מעריכים ששיעור ההפרשות הנמוך יישמר ברבעונים הבאים, בהנחה שהמצב הביטחוני לא ידרדר עוד יותר. אם יחול שיפור במצב הביטחוני, בהחלט ייתכן שברבעונים הבאים נראה אפילו הכנסות בסעיף ההפרשות להפסדי אשראי של ההפרשות הגבוהות שבוצעו ברבעונים הקודמים, כשם שהיה בתקופת פוסט משבר הקורונה.

נתון נוסף שמעיד על השיפור במצב הלווים הוא היקף ההלוואות שנמצא בדחיית תשלומים. הבנקים פרסמו נתונים עדכניים ומהם עלה כי היקף ההלוואות שבדחיית תשלומים בעקבות המלחמה צנח במחצית מתחילת השנה ל־52.3 מיליארד שקל. המשמעות היא שמחצית מהלווים שביקשו הקפאת הלוואות כבר שבו לפרוע אותן. למרות הקצב הגבוה של חזרת ההלוואות להיפרע, מדובר עדיין בעשרות מיליארדי שקלים (רובם במשכנתאות) שמזה תקופה ארוכה אינם נפרעים. לכן חשוב יהיה לעקוב ולראות האם המספר אכן ממשיך וקטן.

בעקבות המלחמה והצורך לממן את הגירעון הכבד, הוחלט בתקציב המדינה כי לאור רווחיהם הגבוהים, הבנקים ישלמו למדינה בשנתיים הקרובות 2.5 מיליארד שקל. הבנקים כבר החלו לבצע הפרשות בשל המס המיוחד הזה, וברבעון זה הפרישו בגללו קרוב ל־400 מיליון שקל. הרווחיות הגבוהה של הבנקים נובעת בעיקרה מהריבית הגבוהה, שמשפיעה על תוצאות הבנקים הרבה יותר מהמלחמה ומגורמים נוספים.

למרות שהריבית נותרה גבוהה יחסית, הכנסות המימון של הבנקים ירדו ב־6.2% ברבעון הראשון של השנה לעומת הרבעון המקביל ל־14.3 מיליארד שקל. השחיקה הזו נובעת משני גורמים. ראשית, מדד המחירים לצרכן עלה ברבעון הראשון ב־0.3%, זאת לעומת עלייה של 1.1% ברבעון המקביל ב־2023, מה שמשפיע על ההכנסות מההלוואות צמודות מדד. עוד השפיעה על השחיקה מגמת מעבר הכספים מהעו"ש, עליו הבנק לרוב לא משלם ריבית ללקוחותיו אל הפיקדונות, עליהם הבנק משלם ריבית. ב־12 החודשים האחרונים ירד היקף הכספים שאינם צוברים ריבית (בעיקר הכספים בעו"ש) ב־15% ל־477 מיליארד שקל.

הציבור ממשיך להפסיד בעו"ש

בהסתכלות קדימה הבנקים יכולים להיות מרוצים: האינפלציה שוב מרימה את ראשה, וזו בשורה טובה עבורם בשני מובנים - גם ההלוואות צמודות מדד יניבו הכנסות גבוהות יותר, וגם הפחתת הריבית הולכת ומתרחקת.

בנוסף מגמת מעבר הכספים מהעו"ש לפיקדונות נעצרה בתחילת המלחמה. הפאניקה וחוסר הודאות גרמו לכך שהציבור העדיף לשמור את הכספים נזילים וזמינים. על אף שהמשק חזר לשגרה בחודשים האחרונים, מגמת מעבר הכספים מהעו"ש לפיקדונות עדיין לא חזרה לעצמה. ברבעון הראשון כלל הכספים בעו"ש ירדו ב־2.6% בלבד, כאשר בחלק מהבנקים היקף כספים זה אפילו עלה. כלל הכספים בעו"ש עודנו גבוה למדי, והציבור מפסיד לא מעט כסף מההתנהלות הזו, בטח בתקופה שבה האינפלציה שוב מרימה ראש והשארת כספים ללא ריבית שוחקת את ערכם הריאלי.

בנוסף לכך, הבנקים לא עומדים מהצד, משפרים עמדות כדי לבלום את שחיקת הכנסות המימון על חשבון הלקוחות. בחודשים האחרונים נרשמה שחיקה איטית ומתונה בריבית בפיקדונות למשקי בית, וזאת על אף שהריבית במשק לא ירדה, ושתשואות האג"ח שעל בסיסן נקבע תמחור הפיקדונות במגמת עלייה.

בנוסף יש מגמה מעניינת בפיקדונות העסקיים ולמוסדיים - אלה הפיקדונות בריבית הכי גבוהה כי הם ניתנים ללקוחות מתוחכמים עם כוח מיקוח גדול יותר מול הבנקים. בהפועלים ובדיסקונט החליטו שאין להם בעיה לוותר על חלק מאותם פיקדונות בריבית גבוהה לאור עודפי הנזילות, ולצורך שיפור רווחיות פעילות המימון. כתוצאה מכך היקף הפיקדונות בבנק הפועלים ירד ב־2.6% ברבעון הראשון, ובדיסקונט ירד ב־0.7%. מנגד, מדו"חות הבנקים עולה כי מי שקלט את אותם כספים אלה בעיקר לאומי ומזרחי טפחות: היקף הפיקדונות בלאומי גדל ב־4.9% ברבעון הראשון, ובמזרחי טפחות הם צמחו ב־1.9%, כאשר בשני הבנקים מציינים כי מדובר בעיקר בשל עלייה בפיקדונות של מוסדיים וגופים עסקיים.

בשורה התחתונה נראה כי הבנקים מוסיפים לשמור על רווחיות גבוהה, ולהיות הנהנים המרכזיים מהסיטואציה הנוכחית של עלייה באינפלציה וריבית שנותרת גבוהה. מכיוון שתנאי השוק הטובים עבורם לא צפויים להשתנות, ראוי שהבנקים יעמדו בפיתוי ויפסיקו עם השחיקה בפיקדונות למשקי בית, בוודאי כאשר הצפי להפחתת ריבית בתקופה הקרובה הולך ומתרחק. הבנקים אמנם למדו לקח והם אינם מפחיתים בחדות את הריבית בפיקדונות, כדי לא לזמן עליהם לחץ פוליטי וציבורי כפי שאירע לפני שנתיים. השאלה היא האם הפעם זה יעבוד להם.