(אילוסטרציה) | צילום: שאטרסטוק

(אילוסטרציה) | צילום: שאטרסטוק

ניתוח

הקרנות הכספיות החדשות הן הזדמנות לשבור את ההגמוניה של הבנקים

הכנסת השלימה חקיקה להקמת קרנות כספיות חדשות שאמורות לנגוס ב־1.5 טריליון שקל של פיקדונות בבנקים. האם בקרוב חברות כרטיסי האשראי יתחילו למכור אותן ומי עוד יוכל להפיץ אותן, האם דמי הניהול הנמוכים יעלו והאם סוף סוף ההגמוניה של הבנקים תישבר?

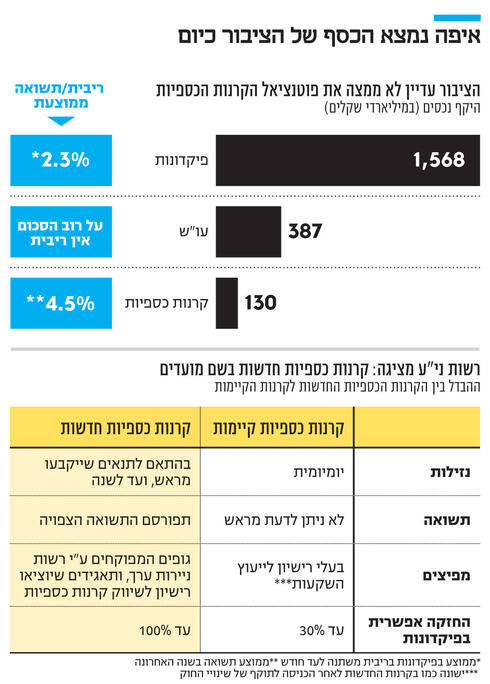

בפיקדונות הבנקים שוכבים לא פחות מ־1.57 טריליון שקל. חלקם – כספים של חברות ולקוחות אמידים – צובר תשואה נאה באזור ה־4%, אך חלק לא מבוטל מאותו סכום מגיע ממשקי בית ולקוחות קטנים שמקבלים ריבית נמוכה של 2%-1% על חסכונותיהם. בנוסף לכך עוד קרוב ל־400 מיליארד שקל שוכבים בחשבונות העו"ש, רובם צוברים תשואה אפסית, אם בכלל. הריביות הנמוכות האלה מתורגמות בסופו של דבר למיליארדי שקלים שהציבור יכול היה לקבל מהבנקים בשנה, אך מתגלגלים ישירות לרווחי הבנקים.

ישנה אלטרנטיבה לפיקדונות הבנקים והיא הקרנות הכספיות - קרנות נאמנות סולידיות, שמשקיעות בנכסים בסיכון נמוך, ומניבות תשואה הדומה לריבית בנק ישראל (כיום 4.5%) ובנזילות יומיומית. הקרנות הללו אומנם גייסו עשרות מיליארדי שקלים בשנה האחרונה והיקף נכסיהן כבר מגיע ל־130 מיליארד שקל, אך מדובר רק ב־8% לעומת היקף שוק הפיקדונות, וזאת למרות פערי התשואה המובהקים לטובת הקרנות הכספיות.

כדי לנסות ולטלטל את מבנה השוק מובילה רשות ניירות ערך מהלך להכנסת קרנות כספיות חדשות, הנקראות קרנות מועדים, שיוכלו להתחרות טוב יותר בפיקדונות הבנקאיים. לפני שנה נחשפה בכלכליסט כוונת הרשות להוביל מהלך שכזה, ובחודש שעבר עברה החקיקה הנדרשת לכך בוועדת הכספים, לקראת קריאה שנייה ושלישית שאמורה היתה לעבור אמש במליאה. השאלה היא האם אכן מדובר בתחילתה של מהפכה, או שתהיה זו עוד רפורמה שתישאר בעיקר על הנייר.

"הפוטנציאל הוא מאוד גדול. אף שהקרנות הכספיות צמחו במאות אחוזים בשנתיים האחרונות, הן אפילו לא קרובות למיצוי הצמיחה", אומר ליאור כגן, מנכ"ל מיטב קרנות נאמנות. "על כל שקל שנכנס לקרנות הכספיות נכנסים 10-7 שקלים לפיקדונות, שלא לדבר על מאות מיליארדי השקלים שנמצאים בעו"ש. התוצאה היא מיליארדים רבים שנשארים בבנקים בגלל חוסר ידיעה של הציבור. למרות הפוטנציאל לשינוי המצב עם הקרנות החדשות, המפתח להצלחה יהיה מנגנון ההפצה של הקרנות הללו", אומר כגן.

1. להפוך אותן למתחרה אמיתית לפיקדונות

יש כמה הבדלים מרכזיים בין הקרנות החדשות, שייקראו קרנות מועדים, לעומת הקרנות הכספיות כיום. מטרת השינויים להפוך אותן לדומות במאפיינים לפיקדונות. בניגוד לקרנות הכספיות שהן נזילות ברמה היומיומית, הקרנות החדשות יהיו סגורות למשיכת כספים לתקופה מוגדרת מראש של עד שנה בדומה לפיקדונות.

כתוצאה מכך הקרן תוכל להציג למשקיעים מראש את התשואה הצפויה להם מההשקעה בקרן. הצגת התשואה מראש תאפשר ללקוח להשוות בקלות בין המוצר הזה לבין הפיקדונות.

לפי החוק החדש, 75% מהנכסים בקרנות החדשות יושקעו בנכסים שבהם יחזיק מנהל הקרן עד לפדיון, למשל בקרן הסגורה לשלושה חודשים יהיו אלה פיקדונות לתקופה של עד שלושה חודשים ומק"מ לתקופה זו, כך שניתן יהיה להעריך מראש מה התשואה הצפויה. שאר הנכסים יוכלו להיות לתקופה יותר ארוכה, אך מכיוון שהם יהיו חשופים לשינוי במחירם בשוק, אז רשות ני"ע תקבע נוסחה שמרנית שתיקח מרחב ביטחון לחישוב התשואה הצפויה. תיאורטית, מנהל הקרן יוכל להחליט ש־100% מהנכסים יהיו בפיקדונות בעוד כיום בקרנות הכספיות הרגילות ניתן להשקיע עד 30% בפיקדונות.

2. האם הבנקים ימסמסו את הפצתן?

שינוי מהותי נוסף הוא בנושא הפצת הקרנות החדשות. כיום נדרש רישיון לייעוץ השקעות כדי לשווק קרן כספית. מדובר בעיקר ביועצי ההשקעות בבנקים, וכדי להיות לקוח שזכאי לייעוץ צריך להיות בעל תיק ני"ע של לפחות כמה עשרות אלפי שקלים (ובחלק מהבנקים אף למעלה מכך), כך שבפועל לציבור הרחב אין מודעות למוצר או הבנה באיזו קרן כספית לבחור ואיך לעשות זאת.

במוצר החדש, ובמסגרת שינוי החוק גם בקרנות הכספיות הרגילות, לא יהיה צורך ברישיון שכזה, אלא כל גוף פיננסי שמפוקח על ידי רשות ני"ע יוכל להפיץ את הקרנות, מה שאמור להוות הסרת חסם משמעותי.

בתחילה רצתה רשות ני"ע לחייב את פקידי הבנקים למכור קרנות כספיות ללקוחות, אולם בנק ישראל הצליח לשכנע את הרשות להסתפק בהצגת הקרנות החדשות לצד הפיקדונות באתר הבנק, מתוך נימוק שממילא 90% מרכישות הפיקדונות מתבצעות בערוצים הדיגיטליים. העובדה שפקידי הבנקים לא יחויבו למכור את הקרנות היא אנחת רווחה לבנקים - גם בשל ההכשרות שכרוכות בתהליך שכזה, וגם כמובן כי הבנקים לא ששים למכור מוצר שמתחרה בפיקדון שלהם, ושרווחיות הבנק ממכירתו נמוכה משמעותית לעומת מכירת הפיקדון. על אף ההקלה לבנקים, אין לזלזל בכך שהבנקים יחויבו להציג את הקרנות הכספיות החדשות בערוצים הדיגיטליים. היום הקרנות הכספיות מוצגות באתר שוק ההון של הבנק, מה שלא נגיש לרבים מהלקוחות הקטנים של הבנקים.

במסגרת השינויים בחקיקה סוכם כי בנק ישראל יוציא הנחיות מפורטות לבנקים כיצד להציג את הקרנות הכספיות החדשות לצד הפיקדונות תוך הצגת התשואות של כל מוצר, מתוך תקווה שהלקוח יראה שבקרנות הכספיות התשואה הצפויה לו גבוהה מזו שבפיקדונות.

על הנייר מדובר בשיפור דרמטי, אלא שאלוהים נמצא בפרטים הקטנים. דרבון הלקוחות לבחור בקרן כספית על פני הפיקדון יכול לקום וליפול על הדרך שבה יוצגו הקרנות באתר הבנק. הבנקים, שבוודאי לא נלהבים מהכנסת המוצר המתחרה לפיקדונות שלהם, יידעו להציג אותו בצורה שבה הוא לא יתרומם, ולכן חשוב שבנק ישראל ורשות ני"ע יבנו הנחיות קפדניות וברורות לאופן הצגת הקרנות. בענף הקרנות מעריכים כי ערוץ ההפצה המרכזי של הקרנות ימשיך להיות דרך הבנקים, ולכן קריטי לבנות ערוץ יעיל ונגיש ללקוחות.

3. הכנסת מפיצים נוספים תייקר את דמי הניהול

ברשות ניירות ערך לא רוצים להיות תלויים רק בבנקים, ולכן הם קבעו הקלות שיאפשרו לשחקנים נוספים להיכנס כמפיצים של הקרנות הכספיות – הקרנות החדשות והקיימות. כיום נדרש רישיון לייעוץ השקעות כדי לשווק קרן כספית, ולאחר כניסת החוק לתוקף לא יהיה צורך ברישיון שכזה, אלא כל גוף פיננסי שמפוקח על ידי רשות ני"ע יוכל להפיץ את הקרנות, כמו חברי בורסה וגם חברות פינטק המפוקחות על ידי הרשות (חברות שירותי מידע וחברות שירותי תשלום כמו ארנקים דיגיטליים).

סוכני ביטוח שהפכו לשחקן משמעותי במכירת מוצרים פיננסיים בשנים האחרונות לא יוכלו כרגע להפיץ את הקרנות הכספיות, שכן הם לא מפוקחים על ידי הרשות, אך ייתכן שגם המצב הזה ישתנה. ישנה כיום ועדה של משרד האוצר לבחינת פערים רגולטוריים בין מוצרי השקעות שונים, וייתכן שבמסגרת הוועדה הזו ייקבע שסוכני ביטוח שירצו להפיץ מוצרים פיננסיים ייכנסו תחת פיקוח של רשות ני"ע, מה שיאפשר להם להפיץ גם קרנות כספיות.

בנוסף לכך, בסוף החודש הבא מתכננים ברשות להוציא הוראה לקבלת רישיון עבור שיווק של קרנות כספיות בלבד. את הרישיון הזה שתנאיו יהיו מקלים משמעותית לעומת רישיון ייעוץ השקעות, יוכלו לקבל תאגידים שירצו להפיץ את הקרנות הכספיות. ברשות מכוונים בעיקר לחברות כמו חברות כרטיסי האשראי. השאלה המעניינת היא האם אכן חברות כרטיסי האשראי ייכנסו לפעילות שכזו. בענף כרטיסי האשראי מציינים שעוד מוקדם לדעת, שכן עדיין מדובר בחקיקה ראשונית של תשתית הקרנות, ועוד לא ברור איך השוק יעבוד.

מצד אחד, לכל אחת מחברות כרטיסי האשראי גישה למיליוני לקוחות, כך שיש לה את הקהל הפוטנציאלי למכור לו את הקרנות. בנוסף לכך חברות כרטיסי האשראי צמאות למנועי הכנסות חדשים על רקע השחיקה המתמשכת בפעילות סליקת התשלומים. מצד שני, כלל לא ברור האם זה יהיה להן משתלם - מה ההשקעות שיידרשו בכניסה לפעילות שכזו, או האם עדיף להן להתמקד בפעילות של מכירת פיקדונות כפי שבנק ישראל מנסה לקדם.

כניסה של מפיצים חדשים, בהן חברות כרטיסי האשראי, גם תחייב מודל תגמול שונה מהמודל שקיים היום בקרנות הכספיות. היום הבנקים מקבלים ממנהלי הקרנות עמלת הפצה של 0.1%, ודמי הניהול בקרנות הכספיות עומדים על 0.17% בממוצע. סוכני ביטוח, למשל, עובדים על מודל תגמול של 0.4%-0.3%. גם אצל חברות כרטיסי האשראי, ספק אם הן יסכימו להשקיע בפיתוח מערך להפצת קרנות נאמנות תמורת עמלה של 0.1%. כלומר סביר שאם ייכנסו מפיצים חדשים, מודל התגמול ישתנה ודמי הניהול ללקוח יתייקרו.

מצד שני, הקרנות הכספיות נחשבות לענף מאוד תחרותי. עלייה בדמי הניהול גוררת פדיונות של כספים, כך שיהיה מעניין לראות מה תהיה הדינמיקה בשוק ואיזה שיווי משקל ייווצר - האם דמי הניהול בקרנות הכספיות ימשיכו להיות נמוכים, ובקרנות החדשות יהיו גבוהים, מה שייצור עיוות מסוים. או שמנהלי הקרנות יעדיפו לשמור על דמי ניהול נמוכים במחיר של ויתור על התחברות למפיצים מחוץ לבנק.

4. הצלחת המהלך תימדד לא רק בכספים שיגויסו

אין ספק שפוטנציאל גיוס הכספים לקרנות הכספיות החדשות הוא אדיר. גם אם ינגסו רק ב־5% מהכספים בפיקדונות ובעו"ש, מדובר בקרוב ל־100 מיליארד שקל. גם נקודת הפתיחה בתנאי השוק למוצר היא טובה - רמת הריבית במשק גבוהה ועומדת על 4.5%, וכנראה שגם לא תרד באופן משמעותי בתקופה הקרובה, כך שפוטנציאל התשואה של הקרנות הכספיות אטרקטיבי בוודאי ביחס לרמת הסיכון הנמוכה שלהן. אלא שבשוק ההון מציינים שהצלחת הקרנות החדשות לא תימדד רק בהיקף הכספים שיגייסו. אם היא אכן תגביר את התחרות מול הפיקדונות בבנקים, ותאלץ את הבנקים להעלות את הריביות ללקוחות הקטנים כדי לשמרם, זו גם תיחשב הצלחה אפילו אם המחיר יהיה שהקרנות יתקשו לגייס כספים.

הצלחה נוספת מבחינת רשות ניירות ערך היא ירידה בתנודתיות בענף הקרנות הכספיות. הגיוסים והפדיונות לקרנות הללו מושפעים מאוד מרמת הריביות – כשהריבית עולה זורמים סכומים אדירים, ובתקופות של ירידת ריבית הקרנות מתרוקנות מחלק גדול מנכסיהן. ברשות היו רוצים לראות אותן מהוות תחליף לפיקדונות, מה שיתבטא גם בירידה בתנודתיות הגיוס והפדיונות שלהן.

עוד מכוונים ברשות לראות בהן מוצר תחליפי לפיקדונות, מה שיאפשר גם לשעבד אותן אל מול קבלת הלוואה כשם שניתן לבצע בפיקדונות, ולא כפי שקיים במצב הנוכחי שבו ניתן לשעבד אותן כחלק מתיק ני"ע (מה שמשפיע על שיעור השעבוד האפשרי). פוטנציאל לשכלול השוק יש, כעת השאלה אם הכביש שנסלל יישאר ריק, או שסוף סוף ההגמוניה של הבנקים בניהול החסכונות השוטפים של הציבור תישבר.