כוחות צה"ל בדרום | צילום: AP Photo/Tsafrir Abayov

כוחות צה"ל בדרום | צילום: AP Photo/Tsafrir Abayov

פרשנות

עם רוחות המלחמה והמשך הביזה אל תבנו על התאוששות גם ב־2025

החלטת הריבית של בנק ישראל השבוע צפויה, אך סימן השאלה הגדול הוא מה יהיה הלאה. הימשכות המלחמה והמדיניות הכלכלית המופקרת של ממשלת ישראל מחייבות את אמיר ירון לתת דגש לאלמנטים שחורגים מגבולות האינפלציה. כל עוד אלה נמשכים, הסיכוי להפחתת ריבית מתחת ל־4% מתרחק אל מעבר ליולי 2026

1. ההחלטה שתקבל הוועדה המוניטרית של בנק ישראל ביום שני ידועה מראש: התפנית המוניטרית הנחשקת תידחה שוב. התחזיות הן חד־משמעיות: סקר בלומברג מצביע על כך ש־15 מתוך 15 חזאים סבורים כי נגיד בנק ישראל וחבריו יחליטו שריבית בנק ישראל לא תרד - גם לא בחודש יולי.

המצב היה קצת שונה לפי כמה שבועות, אז התקבלו נתונים המצביעים על התפתחויות חיוביות בזירה האינפלציונית, לאחר שמדד המחירים לצרכן האחרון הפתיע לטובה ועלה ב־0.2% בלבד לעומת תחזיות שדיברו על כ־0.5%.

יתרה מזו, גם אינפלציית השירותים (ללא דיור) התמתנה במקצת אך ממשיכה את המגמה של ירידה עקבית. לצד זאת, גם בארה"ב החלו להישמע הערכות כי הפד עשוי להפחית את הריבית בקרוב על רקע סימני האטה ראשונים בכלכלה הגדולה בעולם. אלא שבשבועיים האחרונים התמונה התהפכה כליל. מצד אחד רוחות המלחמה שנושבות מהצפון התחזקו מאוד כאשר לא מעט כלי תקשורת גם ידעו לספק תאריך לפתיחת החזית מול חיזבאללה.

מהצד השני, הממשלה שאמורה לנהל את האירוע ממשיכה להפגין חוסר יכולת וחוסר אחריות. בתחום הכלכלי זה כבר מזעזע: הקדשת חמש דקות חשיבה בלבד לתקציב המדינה הקריטי של 2025 עם גירעון חזוי של 5.2% תמ"ג לצד המשך פיזור הכספים הקואליציוניים לכל עבר: אתנן פוליטי על מלא שמאיים לנפח עוד ועוד את הגירעון ועלול להביא את יחס החוב תוצר ל־70% תמ"ג כאשר סוכנויות הדירוג והמשקיעים הזרים בוחנים את ישראל בשבע עיניים והצביעו מזמן על הרחבת והעמקת המלחמה לזירות נוספות כטריגר להורדת דירוג נוספת.

המציאות החדשה התרגשה עלינו וטלטלה את שוק האג"ח, שוק ה־CDS ושוק המט"ח שהגיבו בעוצמה לאירועים. ואם לא די בכך, בסוף השבוע יו"ר הפד ג'רום פאוול הוריד מעל הפרק את האפשרות להפחתת ריבית במפגש הבא מכיוון שהם עדיין לא מקבלים מספיק איתותים שיתנו להם את "האמון הנדרש והמספיק" לכך שהאינפלציה נעה בעקביות ובנחישות אל היעד שלה – 2% בממוצע.

במצב שנוצר, אין שום יכולת לנגיד פרופ' אמיר ירון ולשותפיו לוותר ולוא ויתור זעיר בריבית ולכן לא נראה שום שינוי באופק. ברגע שהממשלה היא פזרנית, בנק ישראל חייב להיות חסכני – מדיניות מוניטרית קשה עם ריבית גבוהה. בזמן שהמשקיעים הזרים והגופים המוסדיים הישראליים מוציאים מפה את הכסף, המדיניות חייבת להיות אכזרית ולהשאיר את הריבית אטרקטיבית. בעת שהאווירה מתחממת בצפון ההרוס, חייבים להשאיר ריבית גבוהה כדי לשמר יציבות.

2. שלושה יעדים יש לבנק ישראל: יציבות מחירים (מלחמה באינפלציה), תמיכה בצמיחה ובתעסוקה (הצד הריאלי) ושמירה על יציבות כלל־משקית. ההתפתחויות באינפלציה חיוביות בכללן אך הסיכונים עדיין שם. סעיף הטיסות לחו"ל, שבו הלמ"ס שינתה את שיטת המדידה, גורם לתנודתיות רבה ולשינויים חדים במדד הכללי שבחודשים האחרונים עלה מעט בהובלת סעיף הדיור וגם נרשמו קפיצות זמניות במחירי המוצרים, בעיקר על רקע קשיים בהובלה ימית. גם הציפיות לאינפלציה מעוגנות, אבל על הגבול העליון של טווח יציבות המחירים (3%); מדד מחירי השירותים נמצא בירידה כבר תקופה, אך הוא עדיין מעל הגבול העליון של היעד (3.2%) כאשר סעיף הדיור שוב עולה וממשיך לתרום להתחזקות האינפלציה. למרות שהתחושה הכללית היא שהמחירים עולים, לא נראה כי הסיכון האינפלציוני הוא הדבר המטריד ביותר עבור הנגיד בימים אלו. הדיווחים על עימות בעצימות גבוהה בגבול הצפוני הם מה ש"חתמו את האירוע", לצד המשך הביזה של ממשלת נתניהו-סמוטריץ' בקופה הציבורית תוך פיזור כספים לכל השותפות הקואליציוניות והתעלמות מוחלטת מהגזירות שיש לנקוט כדי למנוע הגשת תקציב מופקר שלוש שנים ברצף.

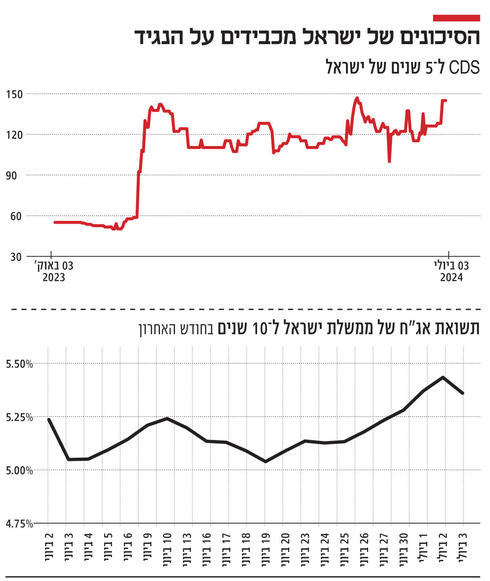

נכון לתחזיות בשוק, הגירעון השנה עלול לטפס ל־8% תמ"ג, לאחר שאשתקד הוא עמד על 5% תמ"ג כולל קרן פיצויים, ולפי הנומרטור האחרון (תחזית משרד האוצר), בשנה הבאה הוא גם צפוי להיות מעל 5% תמ"ג. השילוב של הפקרות פיסקלית עם מלחמה בצפון טלטל את השווקים. במשך חמישה ימים ברצף זינקה התשואה של אג"ח ממשלת ישראל לעשר שנים ב־122 נקודות בסיס בממוצע יומי והגיעה ל־5.2% לעומת 4.89% כמה ימים קודם לכן – שיא של 13 שנים. בעקבות זאת, רמת ה־CDS – אותן תעודות ביטוח על חדלות פירעון של אג"ח ממשלתיות - המתארת נאמנה את פרמיית הסיכון, עלתה ביותר מ־13% ביום אחד.

אלו לא תנועות שגרתיות. להיפך, הן מראות עד כמה הכל שביר ואיך ניתן בתוך רגע לאבד שליטה על השווקים. ההתפתחויות בשוק האג"ח השתקפו היטב גם בשוק המט"ח: הדולר הגיע באמצע השבוע לשיא של 3.77 שקלים לעומת 3.65 בתחילת החודש - פיחות של 3.3%. אסור לשכוח כי פיחות הוא מנוע אינפלציוני מרכזי ולכן פיחות מרחיק הרחבה מוניטרית. בסוף השבוע, לאחר הדיווחים על חידוש המו"מ לעסקת חטופים - הכל מעט נרגע אבל הלקח מאותם ימים ברור: המשק הישראלי סובל מחוסר ודאות וחוסר יציבות שהגיעו לרמות מסוכנות. משברים פיסקליים־פיננסיים לא מתפתחים ליניארית וכמה ירידות חדות ברצף עלולות להצית אפקט שרשרת כמו זה שסילק את ליז טראס מכס השלטון בבריטניה לפני כשנתיים. במקרה שלנו האירועים נעים במהירות ועם הממשלה הנוכחית ששוברת שיאים של חידלון וציניות תגובות השוק לאירוע קצה עלולות להיות חדות יותר.

3. הבעיה הגדולה היא הפעילות הריאלית כי שם אי־הוודאות מאוד גדולה. הדיכוטומיה שהתפתחה בתוך הכלכלה הישראלית לא יכולה להיות בת קיימא. לצד נתוני צריכה ותעסוקה טובים כעת ישנם אינספור מדדים, נתונים ופרמטרים אמיתיים ומוחשיים שמראים כי המצב פחות טוב אך לבטח ידרדר. אין מדובר בתחזיות היפותטיות אלא בנתונים אמיתיים ומוצקים כגון שער חליפין, תשואות אג"ח, רמת ה־CDS, ביצוע יחסי של הבורסה, תנועות הון ועוד. המדד המשולב של בנק ישראל, שיודע לחזות לא רע את הפעילות העתידית נמצא בדעיכה.

גם הזינוק בצריכה מתחיל להתמתן כפי שהדבר בא לידי ביטוי בנתון של רכישות באשראי – ללא שינוי לפי הנתון האחרון, כלומר, כבר אין עלייה. ההערכות בקרב הכלכלנים בישראל הן כי גם ברבעון השני של השנה נרשמה פעילות ממותנת למדי. כלומר עדיין יש עלייה, אבל היא מתמתנת מאוד. הדברים ברורים: ככל שמצב הלחימה נמשך וממשלת הבלהות ממשיכה בשלה, הסיכוי להתממשות תרחיש ה־REBOUND (קפיצה חזרה) ב־2025 יפחת. לכן ניכר כי ריבית נמוכה הופכת לתנאי יותר ויותר קריטי לאותה התאוששות מהירה שאנו מצפים לה "אחרי המלחמה".

השוק מתמחר הורדת ריבית אחת עד שתיים בשנתיים הבאות. המשמעות היא שעד יולי 2026 הריבית לא תרד מ־4%. אך כל עוד הממשלה מחליטה להמשיך במלחמה ולפתוח חזיתות חדשות ומצד שני לפזר כסף לכל עבר למעט במקומות הנכונים - בנק ישראל יצטרך להמשיך לשחק את תפקיד המבוגר האחראי וגם את תפקיד "השוטר הרע".