בצלאל סמוטריץ' ואבי שמחון. אין תוכנית להפחתת סיכונים | צילום: עודד קרני עמית שאבי

בצלאל סמוטריץ' ואבי שמחון. אין תוכנית להפחתת סיכונים | צילום: עודד קרני עמית שאבי

היצמדות לתרחיש אופטימי היא פנטזיה. לא מדיניות

ראש המועצה הלאומית לכלכלה אבי שמחון הצטרף לדרג הפוליטי במשימה לדחות גזירות בשנת בחירות. הרעיון שלו לבטל את העלאת המע"מ ב־2025 מתעלם מהסכנות הכלכליות שאורבות לישראל – וגם מסוכן בעצמו

זו לא הפעם הראשונה, שפרופ' אבי שמחון, ראש המועצה הלאומית לכלכלה, בוחר להיות אופוזיציה לתפיסות התקציביות והכלכליות הרווחות בקרב כלכלנים בממשלה ובאקדמיה. בימים האחרונים מקדם שמחון את תפיסתו, שלפיה ניתן להימנע מביצוע התאמות פיסקאליות משמעותיות בתקציב 2025, בעוד הנגיד פרופ' אמיר ירון מעביר מסרים ש"לא יהיה מנוס מהעלאת מסים" ובאוצר מכינים את משרדי הממשלה לקיצוצים.

יתר על כן, הוא סבור שניתן גם לבטל את העלאת המע"מ הצפויה ב־2025. שמחון אומנם מדבר על מקורות תקציביים כמו מבצע של "רווחים כלואים", או ההכנסות ממסים הצפויות מעסקת WIZ-Google (אם בכלל תצא לפועל), אבל ההתמקדות בהצעות הללו הן לא יותר מבריחה מהמציאות. המשמעות היא שיועצו הכלכלי של ראש הממשלה סבור, בשונה מהקונצנזוס, כי תקציב 2025 אינו כל כך דרמטי לכלכלת ישראל.

אין להצר על כך שיש דמויות שמאתגרות את השיח הציבורי הכלכלי. עם זאת, שמחון לא נמצא בפוזיציה שמקנה לו אמינות רבה. הוא מזוהה פוליטית עם ראש הממשלה בנימין נתניהו והתמודד בעבר על מקום בליכוד. אי־אמינות זו מתחזקת במיוחד כשהוא נוקט עמדות שתואמות את האינטרס של הפוליטיקאים שעמם הוא עובד – לדחות ככל הניתן את הגזירות הכלכליות, להימנע משינויים מבניים ולהחליף העלאות מסים ב"מבצעי מס". למרות זאת, ראוי לנתח את תמונת העולם ששמחון מציג ואת שורשיה.

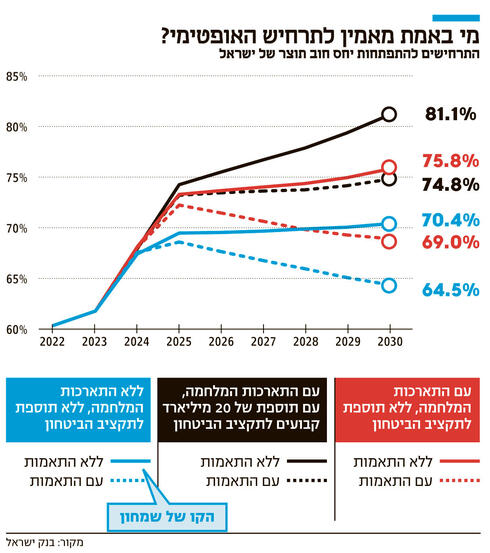

מדיניות גרועה של ניהול סיכונים

בהכללה יש לומר, כי שמחון בוחר לבסס מדיניות על התרחיש האופטימי ביותר, לתת משקל נמוך לסיכונים סבירים למדי ולהקטין את המשמעות של תגובות אפשריות של השווקים. הטענה הבסיסית של שמחון היא שיחס החוב־תוצר של ישראל יצטמצם גם אם לא נעשה דבר, מכיוון שהכנסות המדינה בחודשים האחרונים גדלו יותר מהצפוי (הכלכלן הראשי עדכן את תחזית ההכנסות ביוני בעוד 16.2 מיליארד שקל לעומת הצפי בפברואר 2024), וכי בשנים הקרובות צפויה כלכלת ישראל לצמוח בקצב מהיר ובכך להקטין את הגירעון ואת קצב הגידול ביחס חוב־תוצר. שמחון מפנה לתחזית הגירעון בנומרטור האחרון שפרסם משרד האוצר ביוני, שם ניתן לראות כי גם ללא צעדי התאמה, הגירעון צפוי לרדת: 6.6% בשנת 2024, 5.2% בשנת 2025, 4.4% ב־2026 ו־3.7% בשנת 2027. מבחינת שמחון, מה שנשאר זה הגירעון הגבוה למדי בתקציב 2025, שאותו ניתן לצמצם באמצעות צעדים חד־פעמיים.

אלא שההסתכלות של שמחון מטעה, תרחיש הייחוס שהוא בחר אופטימי מאוד וכולל בתוכו הנחות לא סבירות. יתר על כן, גם התרחיש הזה לא מבטיח ירידת חוב־תוצר, אלא עלייה איטית שלו. כלכלני בנק ישראל הציגו בשבוע שעבר סדרה של תרחישים, שכוללים כבר את העלייה המפתיעה בהכנסות המדינה. שמחון בחר בתרחיש האופטימי ביותר, שבו ההשפעה הכלכלית הישירה של המלחמה מסתיימת בסוף 2024, ושלא ניתנת תוספת נוספת לתקציב הביטחון מעבר לזו שניתנה בדיוני התקציב של 2024. עם זאת, ברור לכולם שהאפשרות שלא תינתן תוספת לתקציב הביטחון נראית רחוקה מאוד, והאפשרות שהמלחמה תזלוג ל־2025 נראית סבירה למדי. לפי בנק ישראל, בתרחיש שלא נבצע התאמות, המלחמה תימשך לשנה הבאה ותקציב הביטחון יגדל באופן פרמננטי ב־20 מיליארד שקל, אנחנו נעלה על תוואי של אובדן שליטה ביחס חוב־תוצר, וצפויים להגיע ל־81% חוב כבר ב־2030.

חשוב לזכור, שגם התרחישים של בנק ישראל הם אופטימיים מבחינה פיסקאלית, ולא מניחים התפתחות של זירת לחימה צפונית בעצימות גבוהה. יתר על כן, כל התרחישים של הבנק מקבלים את הנומרטור של האוצר כסוף פסוק, כלומר שלא יהיו עוד דרישות תקציביות מעבר לדרישות הביטחון – וזו הנחה שידוע לכל שלא תתקיים. בנוסף, בנק ישראל מתבסס על תרחישי צמיחה והכנסות אופטימיים למדי, ואם היה מציג ניתוחי רגישות שמניחים צמיחה נמוכה או תקבולים נמוכים ממסים, יחס החוב־תוצר היה עולה אף יותר.

שמחון חוזר פעמים רבות על כך שבעבר התחזיות של בנק ישראל והאוצר לא התממשו, וכי ישראל יצאה במהירות מרשימה מהגירעון הגבוה של הקורונה. אך התממשות של תרחיש חיובי בעבר אינה ערובה לעתיד. חשוב מכך, היא מהווה מדיניות ניהול סיכונים גרועה למדי. למעשה זו התעלמות מסיכונים. התפקיד של כלכלן ציבורי אינו לומר ש"יש אפשרות שיהיה טוב", אלא לוודא שמקטינים ככל הניתן את הסיכונים ואי־הוודאות. והסיכוי לאובדן שליטה ביחס חוב־תוצר אם לא נבצע התאמות פיסקאליות (קיצוצים ומסים) הוא גבוה מאוד ולא ניתן לפתור אותו באמצעות "בקורונה בנק ישראל שגה".

אחד העקרונות החשובים בניהול סיכונים הוא חישוב מחיר הטעות. עבור רוב הכלכלנים אם נעלה 1% מע"מ ובסוף נגלה שהצמיחה היתה גבוהה יותר – לא הפסדנו הרבה. אולי פגענו מעט בצמיחה ובצריכה הפרטית, אך ניצלנו מליפול לנתיב תקציבי גירעוני ונשארנו עם יחס חוב־תוצר נמוך יותר. אך מבחינת הפוליטיקאים התמונה הפוכה, הטלת מסים ללא צורך אקוטי תפגע בהם. ויותר מזה – גם אם הם לא הטילו מסים שנדרשים, ברוב הפעמים הנזק הכלכלי יגיע רק בקדנציה הבאה. גם שמחון נמצא בצד של הפוליטיקאים בסוגיה זו, אך מנימוק אחר. הוא טוען כי תמיד ניתן להעלות מסים, ולכן אפשר לדחות את הגזירות ל־2025 ולהחליט אז.

זו בדיוק הנקודה שעליה חולקים הכלכלנים באוצר ובבנק ישראל. הם חוזרים שוב ושוב על כך שאין זמן, ומזהירים מתגובות השווקים כלפי ישראל. הנגיד ניסח זאת בבהירות כשהזהיר בהחלטת הריבית האחרונה כי התנהלות פיסקאלית לא אחראית "עשויה להוביל כבר היום לעלייה נוספת בפרמיית הסיכון של ישראל, כתוצאה מהתגבשות תפיסה בשווקים שיחס החוב לתוצר נמצא בתוואי מתבדר". או במילים אחרות, הסיכון הוא עכשווי, והעלאת המסים ב־2025 כבר לא תהיה אפקטיבית אחרי שפרמיית הסיכון כבר עלתה ואיתה תשלומי הריבית על החוב, שבתורה גם פוגעת בצמיחת התוצר במקרים קיצוניים, ואף תקשה על היכולת של ישראל לעמוד על מול אויביה.

סיפור שגוי של ממשלה לא אחראית

בהקשר זה שמחון טוען כי השווקים אדישים לשאלות הפיסקאליות של ישראל, כל עוד יחס החוב־תוצר נמצא בסביבה הזו, וכי השווקים מתעניינים בעיקר בשאלת המלחמה ולא בפוליטיקה. ייתכן שהטיעון של שמחון היה נכון עד ל־2023, אבל מאז פרוץ הרפורמה המשטרית אנו עדים לתגובות ממשיות של השווקים – שער החליפין, ביצועי הבורסה הישראלית והשקעות בהייטק – ולהודעות חוזרות ונשנות של חברות הדירוג על מצב המוסדות בישראל, על הצורך בשילוב אוכלוסיות בשוק העבודה, ואפילו על החזרת פלסטינים לענף הבנייה. השווקים בהחלט מתעניינים בפרטים.

אפילו היתה התייחסות ספציפית של חברות הדירוג למהלך המרכזי של הממשלה, שהוא העלאת המע"מ ב־2025. חברת הדירוג S&P כתבה בהורדת הדירוג באפריל: "יש להזכיר לחיוב שישראל נקטה כמה צעדים כדי להכיל את ההשפעה הפיסקאלית ארוכת הטווח, במיוחד באמצעות העלאת שיעור המע"מ ב־2025". איך חברת הדירוג תגיב כשהיא תגלה שהעלאת שיעור המע"מ היתה רק ישראבלוף? האם המשקיעים לא יטילו ספק בממשלה? האם אין חשש שההתנהלות הזו לא תקפיץ את פרמיית הסיכון, שעלתה לאחרונה לרמות גבוהות גם ביחס למלחמה, ותאיץ תרחיש של משבר פיננסי?

בסוף, המשקיעים הזרים הם רק איתות. הם בוחנים את הסיפור המלא שאנו מספרים, והסיפור השמחוני הוא לא הסיפור שמדינת ישראל צריכה בימים אלו. הסיפור השמחוני הוא סיפור של דחיית קבלת החלטות לא פופולאריות, לצד קידום מבצעים לאלפיון העליון, ללא השקעה במנועי צמיחה וללא חיתוך בתמיכות ובעיוותי מס שפוגעים בצמיחה. ישראל זקוקה לסיפור אחר, למדיניות שתספר על ממשלה אחראית שמוכנה לקבל החלטות קשות, נמנעת מגימיקים חד־פעמיים, ומתמקדת ביצירת מנועי צמיחה לטווח הארוך.