בכירי הראל ומיכמן. מימין: אריק פרץ, גלעד שפירא, בן המבורגר, ניר כהן, יאיר המבורגר, יניב ביטון ודורון ספיר | צילום: יח"צ

בכירי הראל ומיכמן. מימין: אריק פרץ, גלעד שפירא, בן המבורגר, ניר כהן, יאיר המבורגר, יניב ביטון ודורון ספיר | צילום: יח"צ

במקום רכישת ישראכרט שנפסלה? הראל מתחילה לבנות זרוע אשראי עצמאית

הראל השקעות, החברה־האם של הראל ביטוח, חתמה על מזכר הבנות לרכישת 25% מחברת האשראי החוץ־בנקאי מיכמן, עם אופציה לעלייה לשליטה. הראל שואפת להכפיל את הכנסותיה בתחום, ובשוק מעריכים שתבצע רכישות נוספות

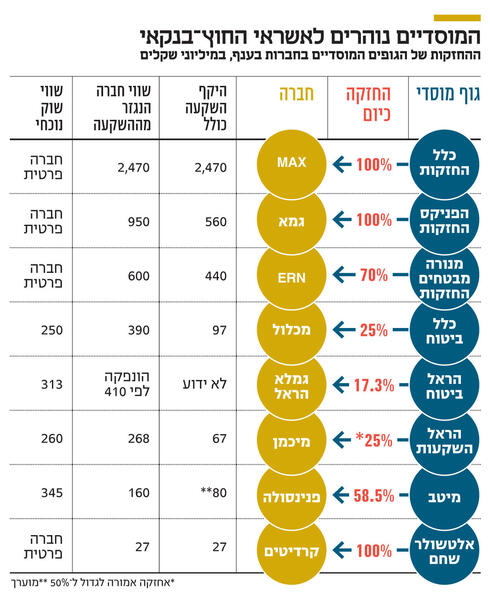

מירוץ החימוש של המוסדיים בחברות אשראי חוץ־בנקאי נמשך. הראל השקעות, החברה־האם של הראל ביטוח, חתמה אתמול על מזכר הבנות שיאפשר לה להשתלט על חברת האשראי החוץ־בנקאי מיכמן.

לפי מזכר ההבנות, בשלב ראשון הראל השקעות תרכוש 25% מידי בעל השליטה הנוכחי, המנכ"ל יניב ביטון, ומידי היו"ר דורון ספיר. ביטון מחזיק ב־69.1% ממניות החברה ואילו ספיר מחזיק ב־4.94% מהמניות. הדיווח לבורסה לא מציין את חלוקת המניות הנמכרות בין השניים. עבור המניות תשלם הראל 67.1 מיליון שקל, לפי מחיר של 16.96 שקל למניה, פרמיה זניחה ביחס למחיר המניה ערב הדיווח על העסקה המתגבשת, שעמד על 16.46 שקל. לאחר מכן, מיכמן תבצע הנפקת זכויות של 80 מיליון שקל, כשכל אחד מהצדדים יזרים את הסכום כפי חלקו, וכך שיעור ההחזקות יישמר, אלא אם בעלי מניות מהציבור יחליטו לא להשתתף בגיוס, ואז החלק היחסי של הראל השקעות, ביטון וספיר יגדל.

בנוסף, הראל השקעות תקבל אופציה לרכישת עוד 27.5% ממניות החברה שאותה היא תוכל לממש בתוך שלוש שנים ממועד השלמת העסקה הראשונית, וזאת לתקופה של חצי שנה. המחיר שתשלם הראל השקעות, אם תבחר לממש את האופציה, יהיה לפי מכפיל רווח של 9.5 על ארבעת הרבעונים האחרונים של החברה או מכפיל רווח נקי שייגזר מקבוצת ייחוס — הגבוה מבין השניים. כלומר, המחיר יהיה תלוי בביצועים. אם הראל השקעות תבחר לא לממש את האופציה, לביטון וספיר יהיו 6 חודשים שבהם יוכלו לחייב אותה לעשות זאת. כמו כן, הראל השקעות תעמיד למיכמן מסגרת אשראי של 100 מיליון שקל.

הראל השקעות נכנסת להשקעה במיכמן, שנסחרת לפי שווי שוק של 270 מיליון שקל, בשל ההחלטה האסטרטגית שקיבלה לפתח את זרוע האשראי שלה. ב־2023 הניבה הפעילות הזו הכנסות של 317 מיליון שקל ורווח של 103 מיליון שקל לפני מס, בעוד לפי התוכנית האסטרטגית של הראל השקעות, המטרה היא להגיע לרווח של 219 מיליון שקל לפני מס עד סוף 2026.

זרוע האשראי של הראל השקעות כוללת כיום את הראל 60 פלוס, שמעניקה משכנתאות ומשכנתאות הפוכות, ולה תיק אשראי של 1.2 מיליארד שקל, נכון לסוף מרץ השנה, שבו הרווח הנקי שלה עמד על 5 מיליון שקל. הראל השקעות גם מעניקה ליווי ליזמי נדל"ן. בסוף הרבעון הראשון תיק האשראי של הפעילות הזו עמד על 2.2 מיליארד שקל והרווח לפני מס עמד על 12 מיליון שקל. הראל השקעות גם מחזיקה בחברת המצפן, שמעניקה אשראי לעסקים. ברבעון הראשון תיק האשראי שלה עמד על 700 מיליון שקל והרווח לפני מס על 6 מיליון שקל. בנוסף, הראל ביטוח מחזיקה עבור העמיתים 17% מחברת האשראי החוץ־בנקאי הציבורית גמלא הראל, שנסחרת בשווי שוק של 260 מיליון שקל.

במהלך 2023 ניסתה הראל השקעות לבצע מהלך משמעותי יותר בשוק האשראי — לרכוש את מלוא המניות של ישראכרט ולמחוק אותה מהבורסה. בעלי המניות של ישראכרט אישרו את מכירתה להראל השקעות תמורת 3.3 מיליארד שקל, אולם קשיים שהערימה רשות התחרות הביאה לביטול העסקה. הרשות התנגדה לעסקה בשל חשש שהראל ביטוח, השחקנית הגדולה בשוק ביטוחי הבריאות, תזכה ליתרון לא הוגן על מתחרותיה בשל המידע שתוכל לספק לה ישראכרט על לקוחות.

בינואר השנה, לאחר שהראל השקעות ויתרה באופן סופי על העסקה, הבהיר בן המבורגר, סגן היו"ר שהוביל הן את עסקת ישראכרט והן את עסקת מיכמן, כי בכוונתה של הראל השקעות להשתמש בנזילות שצברה לרכישת ישראכרט כדי לבצע רכישות אחרות. "להראל יש 3 מיליאראד שקל שחונים בקופה שלה. כולם יודעים שהם יחפשו מה לעשות עם הכסף הזה. רכישה של חברות היא דבר טבעי", אמר לכלכליסט בכיר בענף הביטוח. עסקת מיכמן היא לא עסקה שממצה את הנזילות המדוברת, ובשוק מעריכים שהראל השקעות תבצע עוד עסקאות בעתיד הנראה לעין. אולם סביר גם להניח שהרכישות האלו יהיו בהיקפים קטנים יחסית, בוודאי שבהשוואה לישראכרט, משום שממילא החברות הגדולות נמצאות מחוץ להישג ידה. זאת, בין אם משום שהן כבר נמצאות בשליטת המתחרות, ובין אם משום שהגודל של הראל השקעות ימנע ממנה רגולטורית לרכוש חברת ענק.

הראל השקעות לא לבד בגזרה הזו, וגם המוסדיים האחרים שמבקשים להתרחב בשוק האשראי עושים זאת בעיקר דרך רכישות קטנות יחסית מסיבות דומות (ראו תרשים). במידה רבה, הראל השקעות מסתכלת לעבר המודל שהפניקס בונה בגמא סליקה וניהול, חברת האשראי החוץ־בנקאי שלה, שאליה היא העבירה עוד פעילויות במטרה להפוך אותה לזרוע אשראי בעלת פעילות משמעותית. הפניקס רכשה 49% מגמא ב־2008 לפי שווי של 130 מיליון שקל, ב־2021 היא הנפיקה אותה בת"א לפי שווי של 720 מיליון שקל, ובשנה שעברה היא מחקה אותה מהבורסה לפי שווי של 950 מיליון שקל. לאורך כל הדרך גמא היתה תחת הבעלות של הפניקס החזקות, והיא חברה־אחות של חברת הביטוח, בדומה למערכת היחסים שתהיה בין מיכמן להראל השקעות, וזאת, בין היתר, מתוך מטרה להפחית את התלות בשוק ההון, שמשפיע משמעותית על תוצאות חברות הביטוח.

כעת להראל השקעות יש 45 יום לבצע בדיקות נאותות. נוכח קריסתן של שלוש חברות בענף בשנתיים האחרונות — יונט קרדיט, גיבוי החזקות ובול מסחר — סביר להניח שהראל השקעות תקיים הליך מעמיק במיוחד, שיכלול את בדיקת הליכי החיתום, הבקרה החשבונאית והחובות הבעייתיים.

מיכמן הוקמה ב־2015 על ידי יניב ביטון ובפברואר 2021 היא הונפקה בת"א לפי שווי של 70 מיליון שקל ותוך שהיא מגייסת מהציבור 25 מיליון שקל. כלומר, העסקה עם הראל נעשית לפי שווי גבוה פי 5 מההנפקה. מיכמן עסקה עד 2023 בניכיון צ'קים, אך בעקבות הקשיים שאליהם נכנס ענף ניכיון הצ'קים על רקע עליית הריבית במשק, שינתה מיכמן את המיקוד העסקי שלה והחלה להעניק בעיקר אשראי מגובה בבטוחות לשוק הנדל"ן.

בנוסף, החברה משתמשת בהון של עד 200 מיליון שקל של בית ההשקעות IBI כדי לספק אשראי לבעלי שליטה באחוזת בית, כדי שאלו ירכשו את מניות החברה שלהם תוך העמדת המניות הנרכשות כבטוחה. בימים אלו, על רקע המלחמה בעזה ואי־הוודאות בשוק המקומי, מיכמן פועלת להקטנת את תיק האשראי שלה. נכון לסוף הרבעון הראשון, התיק עומד על 570 מיליון שקל, לעומת 615 מיליון שקל בסוף 2023. לחברה יש כיום מסגרות אשראי של 620 מיליון שקל וההון העצמי שלה עומד על 146 מיליון שקל.

הרווח הנקי של מיכמן ברבעון הראשון עמד על 9 מיליון שקל, ירידה של 31% לעומת התקופה המקבילה. הכנסות החברה עמדו על 17.4 מיליון שקל לעומת הכנסות של 25.3 מיליון שקל ברבעון המקביל. ההפרשה לחובות אבודים ברבעון גדלה ל־1.5 מיליון שקל לעומת 1.3 מיליון שקל ברבעון המקביל.

מכירת המניות להראל השקעות היא אקזיט עבור ביטון, שיוכל להשתמש במזומנים שיקבל כדי להשתתף בהנפקת הזכויות שעתידה להתרחש בקרוב. עבור ספיר, האקזיט יהיה קטן יותר, אך הוא נהנה מתנאים מפנקים.

עלות שכרו בשנת 2020 ל־60% משרה עמדה על 5.4 מיליון שקל ב־2023, שלו היתה מתורגמת ל־100% משרה, היתה עומדת על עלות של 9 מיליון שקל, פי 2.6 מעלות שכרו השנתית כמנכ"ל מגדל ביטוח שעמדה על 3.5 מיליון שקל, בהתאם לחוק הגבלת שכר הבכירים במערכת הפיננסית. זאת בשעה שמגדל ביטוח נסחרת כיום, לפי שווי של 4.8 מיליארד שקל, וכשספיר עזב אותה באמצע 2019 היא נסחרה לפי שווי של 3.8 מיליארד שקל — פי 14 משווי השוק של מיכמן. עלות שכרו של ספיר ירדה ל-1.5 מיליון שקל.