פרשת חברת הגמל סלייס; לרגולטור אחריות מרכזית בשמירה על יציבות כלל הגופים, קטנים וגדולים, המנהלים את כספי החיסכון של הציבור בישראל | AI

פרשת חברת הגמל סלייס; לרגולטור אחריות מרכזית בשמירה על יציבות כלל הגופים, קטנים וגדולים, המנהלים את כספי החיסכון של הציבור בישראל | AI

האם האירועים האחרונים בחיסכון ארוך הטווח יגרמו לאובדן אמון במערכת הפנסיונית?

פרשת סלייס הביאה לאפשרות שלקוחות החברה עשויים לספוג "תספורות" בחסכונותיהם; בכך מתחדדת ביתר שאת סוגיית האמון של החוסכים במערכת החיסכון ארוך הטווח בישראל, וההשלכות ההרסניות של אובדן האמון על שוק ההון בפרט, ועל הכלכלה הישראלית בכלל

לאחר שנים רבות של יציבות בגזרת הגופים המנהלים את כספי החיסכון ארוך הטווח של הציבור (קרנות הפנסיה, קופות הגמל וחברות הביטוח), התוודענו לאחרונה לאי סדרים חמורים באופן ניהול כספי החוסכים בחברת הגמל סלייס, אשר אף גררה מינוי של מנהל מיוחד על ידי רשות שוק ההון, ביטוח וחיסכון.

האפשרות לאובדן כה מהותי של חסכונות הציבור בגוף שעל פניו נמצא תחת פיקוח של רגולטור צריך להדליק לא מעט נורות אדומות בקרב כלל מקבלי ההחלטות, בעיקר בגלל ההשלכות הרוחביות של האירוע על המשך התפתחות שוק החיסכון ארוך הטווח והכלכלה בישראל.

שוק החיסכון ארוך הטווח בישראל התפתח בשני העשורים האחרונים בצורה חסרת תקדים. רפורמות שונות, שבראשן רפורמת בכר וכן, חוק פנסיה חובה והמעבר מפנסיה תקציבית לפנסיה צוברת, צירפו למערכת הפנסיה בישראל חוסכים רבים אשר הביאו לגידול דרמטי בסך הנכסים המנוהלים (כ-2.5 טריליון שקלים) על ידי חברות הביטוח ובתי ההשקעות.

הגידול הניכר בסך הנכסים המנוהלים הביא עימו לפריחה והתפתחות יוצאת דופן במוצרי החיסכון ארוך הטווח המשווקים לציבור בישראל.

מעבר להקמת מערכי השקעות בעלי רמת מיומנות גבוהה, המבצעים השקעות בסגמנטים שונים שבעבר החוסך הישראלי הממוצע לא הצליח לקבל גישה אליהן (כדוגמת נכסים אלטרנטיביים ונכסים זרים), החוסכים הישראלים נהנו מירידה דרמטית בדמי הניהול (לפי דו"ח הממונה על רשות שוק ההון דמי הניהול הממוצעים מהצבירה בקופות הגמל עמדו בשנת 2008 על כ-0.8% ובשנת 2021 על כ-0.56% בלבד).

מעבר לכל, מערכת הפנסיה בישראל דורגה בשנת 2021 במקום השלישי והמכובד מתוך 39 מדינות על פי מדד Mercer.

לאור ההצלחה הרבה בבניית מערכת פנסיונית מפותחת המנהלת נכסים בהיקף חסר תקדים, עולה החשש כי אירועים כדוגמת פרשת סלייס יטילו צל על האמון של החוסכים במערכת הפנסיונית. התפתחות שכזאת עשויה לפגוע קשות בהמשך ההתפתחות של המערכת ואף להחזיר אותה לאחור. לרגולטור, רשות שוק ההון, ביטוח וחיסכון יש אחריות מרכזית בשמירה על היציבות והאיתנות של כלל הגופים, קטנים וגדולים, המנהלים את כספי החיסכון של הציבור הישראלי.

עלייה בריכוזיות

אחד התהליכים המרכזיים שעשוי להיווצר מאיבוד האמון של החוסכים במערכת הוא הנטייה להעביר חסכונות מגופים מוסדיים קטנים לגופים מוסדיים גדולים ומוכרים (גם אם לא מדובר בהחלטה רציונאלית). התהליך המתואר עשוי להעלות את רמת הריכוזיות בשוק החיסכון ארוך הטווח בישראל, ולהקטין את תפקידם החשוב של הגופים המוסדיים הקטנים ביצירת תחרות שתסייע בהורדת דמי הניהול לכלל החוסכים בשוק.

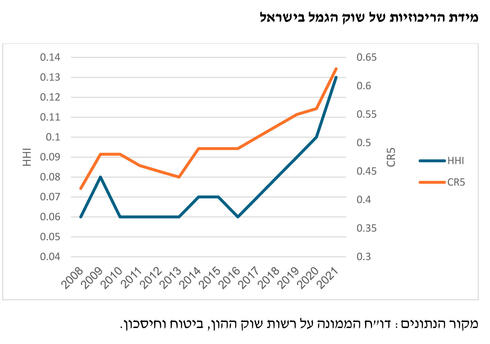

כאשר בוחנים את מידת הריכוזיות בנכסים המנוהלים על ידי הגופים המוסדיים בתחום הגמל ניתן למצוא כי החל משנת 2016 חלה עלייה במדדי הריכוזיות הנבדקים, מדד הרפינדל-הירשמן (HHI) ומדד CR5 (סך נתח השוק של חמשת הגופים הגדולים בשוק).

החל משנת 2020 אף חלה החרפה נוספת. ראוי לציין כי למרות העלייה המתוארת, ערך המדד נכון לשנת 2021 הוא 0.13, כשנהוג להתייחס לשוק המתאפיין במדד HHI נמוך מ 0.15 כשוק תחרותי במיוחד. אם כך, למרות מידת התחרותיות הרבה הקיימת בשוק הגמל, ראוי לשים לב למגמת העלייה בריכוזיות החל משנת 2020.

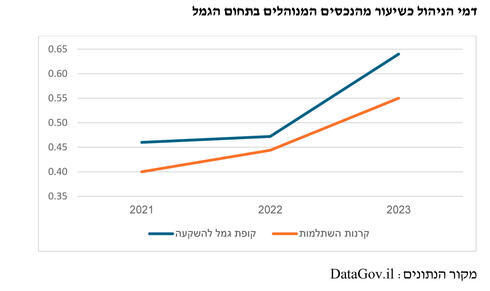

בניגוד לתופעה החיובית והבולטת של ירידת דמי הניהול בתחום הגמל בשנים 2008-2021, החל משנת 2021 ניתן למצוא דווקא עלייה בדמי הניהול כשיעור מהנכסים המנוהלים.

האם מגמת הגידול נעוצה בעלייה בריכוזיות? התשובה לא חד משמעית, והיא בוודאי תצריך מחקר נוסף, אך לא ניתן להתעלם מהמגמות הברורות המתרחשות בשוק, וההשפעה הפוטנציאלית של ירידה באמון החוסכים במערכת הפנסיונית שעשויה להביא להסטת נכסים מגופים מוסדיים קטנים לגופים מוסדיים גדולים, ובכך להעצים את רמת הריכוזיות ולגרור עלייה בדמי הניהול.

ירידה בנטייה לחסוך לטווח ארוך

השפעה פוטנציאלית נוספת של אובדן אמון החוסכים במערכת הפנסיונית היא ירידה בנטייה לחסוך לטווח ארוך. כמובן שהיינו מצפים למצוא אפקט משמעותי יותר במוצרי החיסכון הוולנטריים, כגון: קופות גמל להשקעה וקרנות השתלמות, אך במצבי קיצון ניתן לחשוב גם על תרחיש של פדיונות כספי פנסיה, בעיקר במצבים של משברים בשווקי ההון – גם במצבים שבהם החוסכים יחויבו בתשלום מס בשיעור 30%.

הפוטנציאל השלילי הגלום בקרב חוסכים אשר יחליטו להקטין את היקף החסכונות ארוכי הטווח שלהם ברור, וזאת בעיקר לאור היקף הכספים העצום של הציבור בישראל המצוי בפיקדונות בנקאיים המניבים לרוב תשואות נמוכות מהמקובל בשוק הגמל (הדבר מתחדד בזמנים של ריביות נמוכות).

אלמנט נוסף שעשוי להתעצם בעקבות קיטון בנטייה לחסוך, הוא עלייה נוספת בדמי הניהול על ידי הגופים המוסדיים, וזאת בעיקר בגלל העלות השולית היורדת המאפיינת את ניהול כספי החיסכון ארוכי הטווח.

היעדר מנגנון ייעוץ אובייקטיבי

שוק התיווך הפנסיוני בישראל, הנשען ברובו המוחלט על סוכנים פנסיוניים, אמור לגשר על פערי המידע בין הגופים המוסדיים לבין החוסכים. כיום, קיים חשש בנוגע למידת האובייקטיביות של חלק מהסוכנים הפנסיונים בעת מתן השירות ללקוחותיהם – החוסכים לפנסיה.

הדבר בא לידי ביטוי לא פעם בניוד תכוף של חוסכים בין גופים מוסדיים, וזאת על מנת למקסם את העמלות הנגבות על ידי הסוכנים (Twisting). חשוב גם לזכור את המעורבות של סוכני הביטוח בצירוף הלקוחות לחברת הגמל סלייס.

ירידה באמון החוסכים במערכת הפנסיונית עשוי להגביר את התלות של החוסכים לפנסיה בסוכנים, בעוד שהרגולטור עדיין לא הסדיר מנגנון שיבטיח כי מערכת התמריצים של אותם הסוכנים מיושרת עם מערכת התריצים של החוסכים. ראוי לציין גם כי מנגנון של ייעוץ אובייקטיבי עשוי להפחית במידה משמעותית גם את האפשרות של אירועים כדוגמת פרשת אי הסדרים בסלייס.

החשיבות הרבה של אמון במערכת הפנסיונית בקרב החוסכים הוא פקטור משמעותי מאוד בפיתוח שוק הון בריא ומתקדם, ולרגולטור, רשות שוק ההון, ביטוח וחיסכון, יש אחריות משמעותית לכך. כמובן שפרשת סלייס לא מייצגת את הנורמות הקיימות בקרב השחקנים השונים ומדובר באירוע חריג וחמור, אך תפקידו הראשון של הרגולטור הוא למנוע הישנות של מקרים כאלו, וזאת לטובת כלל השחקנים בשוק החיסכון ארוך הטווח בישראל.

הכותב הוא רו"ח גיא לקן מהאוניברסיטה העברית