מהומה אמש בדאחייה שבביירות אחרי הפיצוצים של הביפרים | צילום: AP /Hassan Ammar

מהומה אמש בדאחייה שבביירות אחרי הפיצוצים של הביפרים | צילום: AP /Hassan Ammar

השווקים כבר נערכים להסלמת המלחמה בצפון

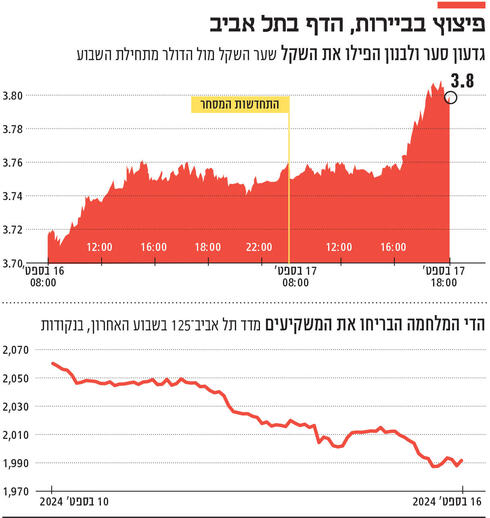

הפיצוצים בלבנון ובסוריה הרעידו גם את שוקי המט"ח והאג"ח בישראל. ירידות נרשמו גם במדדי המניות בבורסה. השקל רשם פיחות של יותר מ־3% מול הדולר מתחילת החודש. תגובת חזבאללה תשפיע על המסחר הבוקר

קולות המלחמה המתקרבת בצפון הרעידו את שוק המט"ח המקומי והבורסה בתל אביב. הדיווחים על מאות פעילי חזבאללה שנפגעו בעקבות פיצוצים בביירות ובדרום לבנון הקפיצו את הדולר מול השקל בעוד האחרון יורד ביותר מ־1% ממחיר של 3.73 שקלים לדולר לכדי 3.78 שקלים לדולר — הערך הגבוה ביותר מאז תחילת חודש אוגוסט. בתוך כך השקל רושם פיחות של יותר מ־3% מול הדולר מתחילת החודש אם כי הדולר עדיין רחוק עדיין מהערך בו נסחר לאחר ה־7 באוקטובר בסך 4.07 שקלים.

במקביל, היום צפוי הפדרל ריזרב להתחיל בהורדת הריבית. החוזים העתידיים על הריבית משקפים הסתברות של 65% להורדה בשיעור של 0.5%, ושל 35% להורדה של 0.25%. הריבית בארה"ב עומדת על 5.25-5.50% מאז יולי 2023, אחרי שהפדרל ריזרב ביצע סדרת העלאות אגרסיביות שהחלה 18 חודשים קודם לכן בתגובה לעלייה באינפלציה.

יום המסחר בתל אביב נסגר אתמול בירידות שערים חדות של המדדים העיקריים. ת"א 35 השיל 1%, ת"א 125 נחלש 1.5% ומדד ת"א 90 השיל 1.7%. הגדיל לעשות מדד תל אביב נדל"ן, שכולל את מניות הנדל"ן בבורסה המקומית שירד מעל ל־2%. מדד הפחד בבורסת תל אביב זינק ל־9.1%. זאת בעוד המדדים המרכזיים בארה"ב נסחרו בעליות שערים. נאסד"ק עולה 0.7% ו־S&P500 עולה ב־0.5%. באירופה נסחרו בעליות שערים של עד 0.5%.

גם איגרות החוב של ממשלת ישראל ירדו בחדות נוכח החשש ממלחמה כוללת בצפון. מחירה של אג"ח ממשלתית שקלית ל־10 שנים ירד אתמול ב־0.7% והתשואה לפדיון שמשקפת את הסיכון טיפסה ל־4.98% ופתחה פער של יותר מ־1.3% מהריבית על אג"ח לתקופה דומה בארה"ב (תשואה לפידיון של 3.64%) - פער חריג בשנים האחרונות.

"צריך להכניס את הירידות לקונטקסט", מסר ערן גולדרינג, מנהל ההשקעות של חברת הגמל של אנליסט. על פי גולדרינג "בהתחשב בכך שהיה מומנטום חיובי בחודשיים האחרונים, ירידות של קצת יותר מ־1% במדד תל אביב 35 ובשוק המניות היא לא באמת דרמטית. הדרמה האמיתית מופיעה באג"ח הממשלתי. אנחנו כבר במרווח תשואות משמעותי נגד ארה"ב שלא ראינו כמותו שנים רבות. זו תופעה מתמשכת חודשים ארוכים ככל שהתקרבנו יותר להתלקחות הנוכחית".

השוק מושפע מאירועים חיצוניים

ההוצאות האדירות שטומנת בחובה המלחמה ממשיכות להשפיע על הגירעון שממשיך לזנק ועמד על 8.3% בחודש אוגוסט. רמת הגירעון הנוכחית חורגת ב־1.7% מהתקרה שהוגדרה לשנת 2024 והוצאות הממשלה עמדו מתחילת השנה על כ־400 מיליארד שקל - גבוה בהרבה מהתקופה המקבילה ב־2023. גולדרינג מסביר כי "האג"ח הממשלתי יורד בגלל הגירעון המתפתח שחצה כבר את ה־8% וההנחה בשוק כי מערכה בצפון תצריך את הממשלה לגייס עוד כסף דרך אג"ח ולהגדיל עוד יותר את הגירעון. הירידות משקפות את המצב היטב. הפער נטוע היטב במציאות, ובנוסף, ככל שהמערכה מתמשכת, המצב הולך ומתדרדר".

"המט"ח מגיב גם כן", אומר גולדרינג, "אולי לא בעוצמה כמו האג"ח הממשלתי, אבל השוק בהחלט מגיב. צריך לזכור כי במט"ח בניגוד לאג"ח הממשלתי, הבנק המרכזי הישראלי כבר הגיב בעבר ורכש שקלים אחרי ה־7 באוקטובר כדי למנוע פיחות חד מדי. על כן יכול להיות שהשוק פועל במט"ח באופן מרוסן יותר".

בדיקת כלכליסט אתמול הראתה כי הגופים המוסדיים, כלומר הגופים שאחראים על ניהול חסכונות הציבור לטווח הארוך — קופות גמל וקרנות פנסיה — הוציאו היקף כספים של יותר מ־150 מיליארד שקל מאז ה־7 באוקטובר. בדיקה מדוקדקת יותר העלתה כי קצב הוצאת הכספים גדל במיוחד מאז חודשי אפריל ומאי השנה על רקע מחשש כי התלקחות של האזור והיקלעות ישראל למלחמה כוללת במזרח התיכון תפגע משמעותית בשוק ההון המקומי. הדיווחים על הפיצוצים אתמול בלבנון עלולים אף להגביר אף יותר את הקצב ולהגדיל את החשיפה הממוצעת של נכסי החיסכון לטווח ארוך מ־55% ו־50% כפי שהם נמצאים היום בקופות הגמל וקרנות הפנסיה בהתאמה.

גולדרינג מודה כי הוא עדיין לא שש לחזור להשקיע במניות בישראל. לדבריו, "זה קשה מאוד להמליץ מה לעשות עם הכסף כאשר השוק מושפע דרמטית מאירועים חיצוניים. מחד הירידות בבורסה במניות ואג"ח הופכות אותן ליותר אטרקטיביות. מצד שני, אם הלילה תיפתח מערכה חזיתית, עוד לא ראינו כלום, לא במניות, לא באג"ח ולא במט"ח. היו כבר רמות יותר נמוכות במניות, אם נראה הסלמה, נראה ירידות משמעותיות, לכן לא הייתי ממליץ להתנפל על השוק המקומי. דווקא באג"ח הממשלתי, בגלל הירידות, מתוך ההכרה שהממשלה תעמוד בהתחייבויות שלה, נרשמות הזדמנויות. בכל אופן המצב רוח היום הוא לא טוב — שהמשקיעים ייקחו את זה בחשבון".

הסנטימנט שלילי והמניות נפגעות

יונתן ברנד, מנכ"ל אולטרה פיננסים, שמספקת פלטפורמת שירותים פיננסים לעסקים, הסביר כי התנודות מתחילת השנה בדולר ובשקל פוגעות בהתנהלות העסקים. לדבריו "השקל דולר, באופן מפתיע ממשיך לשמור על יציבות. מחיר של 3.79, במקום שבו אנחנו נמצאים, הייתי מצפה לראות את הדולר כבר קרוב הרבה יותר ל־4 שקלים. התזוזות החדות בדולר ובשקל פוגעות באנשי עסקים. הפחד הוא לא להפסיד על גידור, אלא פתאום להרגיש שהשינויים במטבע ממש פוגעות לך בעסק. אני חושב שלמרות החסינות היחסית שמפגין השקל לאחרונה, אנחנו ממליצים למי שיכול, יבואנים ויצואנים, להגן על עצמם מפני החולשה על ידי גידור. יבואנים צריכים לקנות אופציות מפני ירידת השקל והיצואנים הפוך. על פי העסקים שאנחנו מתמודדים איתם ביומיום, הם לא יכולים להמתין עוד זמן רב. במיוחד לאור הפאניקה של הכותרות האחרונות".

ברנד ביקש להצביע על התופעה המוזרה "באג"חים יש את התופעה המוזרה בין הפער לאג"ח הקונצרני לאג"ח הממשלתי שהלך והצטמצם מתחילת השנה. האג"ח הממשלתי ירד בחודשים האחרונים, אך הפער לא נשמר בינו לבין הקונצרני. כלומר השוק לא מתמחר את הסיכון שקיים בהשקעה באג"ח בקונצרני, או שלחלופין מתמחר ביתר את הסיכון שברכישת אג"ח הממשלתי. מבחינתי זה אומר שהיום רכישה של אג"ח קונצרני היום היא מהלך לא הגיוני. מי שרוצה להמשיך ולהישאר בהשקעות שקליות — אג"ח ממשלתי מהווה עבורו חד משמעתי הזדמנות".

את הירידה בשוק המניות הסביר ברנד בכך ש"חברות ציבוריות מרגישות ביתר שאת את השפעות המלחמה. אנחנו נמצאים בתוך גל של בקשות הסדר שכרגע מאפיינות בעיקר את החברות הקטנות, אבל זה יגיע גם לחברות הגדולות יותר". ברנד הוסיף כי המחירים בשוק הנדל"ן אינם משקפים את המצב. לדבריו "כפי שאג"ח מדינה זו הזדמנות, אז גם קיימים גופים בשוק שתופסים את הנדל"ן כהזדמנות. כולם מחזיקים ולא מוכרים נכסי נדל"ן — אין סחורה בשוק. בנוגע למניות, המניות נפגעות, כי הסנטימנט שלילי וכמובן שמלחמה תסכן את התחלות הבנייה".