הפגנת עובדי הייטק בתל אביב נגד ההפיכה המשטרית, בשנה שעברה | שאול גולן

הפגנת עובדי הייטק בתל אביב נגד ההפיכה המשטרית, בשנה שעברה | שאול גולן

בלעדי

הקטר דוהר, אבל המסילה מובילה לחו"ל: הסטארט־אפים החדשים נרשמים מחוץ לישראל

נתוני העלייה בגיוסי ההון ובמספר האקזיטים השנה מסתירים תהליכים שפוגעים בהייטק הישראלי ומאיימים על הכלכלה. בהם: מגמת יציאה של סטארט־אפים לחו"ל שתוביל ליציאת עובדים מישראל ולפגיעה בתרומת ענף הטכנולוגיה למשק

כלפי חוץ הנתונים נראים מעודדים. גיוסי ההון של חברות הסטארט־אפ הישראליות זינקו ברבעון השני וגם במחצית הראשונה של השנה לרמות שלא נראו מאז 2022. לראשונה מזה יותר משנתיים לא נרשמה ירידה בהשקעות הון סיכון והיקפן אף זינק ל־2.9 מיליארד דולר בין אפריל ליוני. זאת לאחר שני רבעונים בהם היקף הגיוסים היה נמוך מ־2 מיליארד דולר.

המספרים של הרבעון השני מחזירים אותנו לאמצע 2022, כאשר החגיגה בהייטק אמנם כבר החלה לדעוך, אך הפעילות עדיין היתה גבוהה וחשוב מכך - ישראל לא היתה נתונה במלחמה קשה.

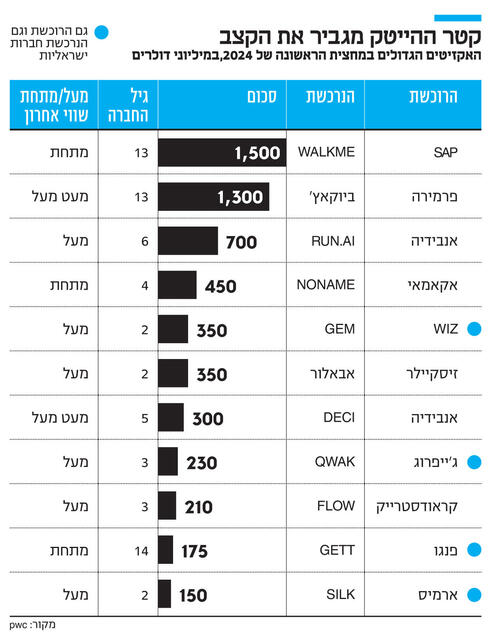

גם הכותרות על האקזיטים נהפכו לתדירות יותר ויותר. לפי נתוני PWC Israel שהגיעו לכלכליסט, סכום מצטבר של מכירות והנפקות (אחת) של חברות טכנולוגיה ישראליות הגיע ל־4.7 מיליארד דולר במחצית הראשונה של 2024, זינוק מול 2.7 מיליארד דולר במחצית המקבילה. מספר העסקאות עלה אף הוא ל־33 לעומת 27 במחצית הראשונה של 2023.

מספרים אלה לא כוללים את המכירה של WALKME, שייסד דן עדיקא, ל־SAP העולמית, זאת משום שלפי המתודולוגיה של PWC לא ניתן להחשיב אקזיט פעמיים ו־WALKME כבר נספרה במעמד ההנפקה שלה בנאסד"ק ב־2021. יחד עם עסקה זו ועם המכירה של QWAK לג'ייפרוג שהוכרזה לפני כשבוע, מדובר ביותר מ־6 מיליארד דולר.

אם אלה המספרים, מדוע בתעשיית הייטק מוטרדים ומשדרים אותות מצוקה ונבואות זעם? התשובה היא שאת המצוקה אמנם עדיין לא רואים במספרים עצמם, אבל היא שם, מסתתרת בין השורות באותיות שכבר לא כל כך קטנות. כלכליסט מנתח ומזהה מספר נקודות תורפה לאקו־סיסטם המקומי כפי שעולה ממספר סיכומי המחצית הראשונה של 2024 שמתפרסמים בימים האחרונים. לא מדובר בקטסטרופה, אלא באיום עתידי למחיקת ההישגים חסרי התקדים של העשור האחרון.

לא כל האיומים והתהליכים קשורים ישירות לישראל, אבל המגמות העולמיות שלא פוסחות עלינו, מורגשות יותר משום שהן מתלבשות על החולשות המקומיות.

הנקודות המטרידות ביותר הן מיעוט של גיוסי סיד ו־A, כאשר העלייה כולה בגיוסי הון נובעת ממגה סבבים לחברות הוותיקות והגדולות. מה שנלווה לכך הוא ירידה משמעותית בפעילות המשקיעים הן הזרים והן המקומיים בישראל, עם נפילה במספר הגופים שממשיכים להשקיע כאן. גם המספרים המרשימים לכאורה של האקזיטים אינם בהכרח בשורה טובה לעתיד ההייטק המקומי, שכן במקרים רבים החברות נמכרות בשלבים מוקדמים מאוד במאות מיליוני דולרים בודדים ולא יתפתחו להיות חברות גדולות שמובילות את הקטגוריה שלהן.

מעל כל אלה מרחף האיום המרכזי, שלמעשה כבר התממש, אבל אף אחד עדיין לא מעז למדוד אותו - מרבית הסטארט־אפים החדשים שקמים כאן, נרשמים מחוץ לישראל. בהמשך הדרך זה לא רק יטה את הסטטיסטיקה של ההשקעות בישראל, אלא עלול ליצור סחף של כוח אדם מישראל אל מחוצה לה ולפגוע בתרומת הסקטור הטכנולוגי למשק עם ירידה בהכנסות ממסים ותעסוקה במעגלים נוספים, מעבר להייטק עצמו.

אפשר לומר כי עדיין אלה הן צרות של עשירים וההייטק הישראלי אולי יחזור להיות דומה למה שהיה בתחילת שנות ה־2000: מעין מרכז פיתוח עולמי, מרשים ולא פרופורציונלי ביחס לגודל המדינה, כמעט ללא חברות ענק משל עצמו. אלא שבעשור האחרון התרגלנו להיות במקום אחר, אפילו לא של סטארט־אפ ניישן, אלא כבר על מסלול המראה לכיוון של סקייל־אפ ניישן, כלומר שדרה רחבה של חברות גדולות שמעסיקות יותר מאלף עובדים, מוכרות במאות מיליוני דולרים ובמיליארדים, מנוהלות מכאן ומייצרות את הפלטפורמה הנחוצה לגידול של הדור הבא של החברות. סיליקון ואלי אמיתי.

את הבציר הזה ניתן לראות היום בחברות שגדלו והפכו לציבוריות כגון מאנדיי, גלובל אי, ג'ייפרוג, פאיוניר, טאבולה, סלברייט ונוספות. לישראל יש כיום גם עוד מחסנית מלאה בחברות שבשלות להנפקה בשנה־שנתיים הקרובות, אך אם תעשיית הטק המקומית רוצה להמשיך להיות תחרותית גם בעוד עשור, בעיקר לנוכח המהפכה של הבינה המלאכותית, היא צריכה להנביט עכשיו את הענקיות של עוד עשור. וכאן, כפי שעולה מהנתונים הנוכחיים, מתחילים להתפתח סימני אזהרה.

המשקיעים מעדיפים בינה מלאכותית

ארבע מגמות מטרידות במיוחד עולות מבין שורות הדו"חות על ההייטק הישראלי לסיכות המחצית הראשונה של 2024.

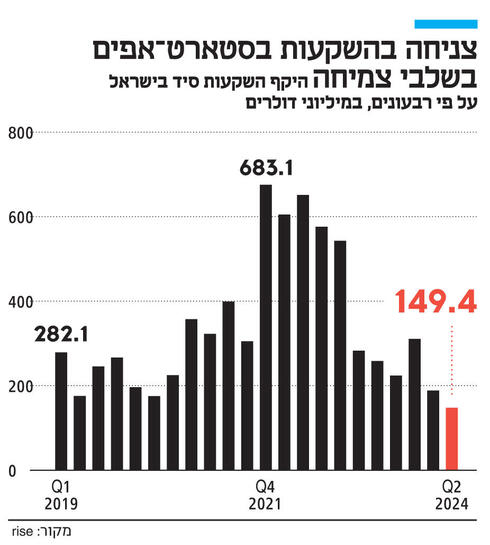

מיעוט סבבים מוקדמים: אם מנטרלים מהמספר המרשים של 2.9-2.8 מיליארד דולר שגוייסו ברבעון השני את סבבי הענק, רובם בסייבר, נשארים עם מספר צנוע של מיליארד דולר בלבד, כך עולה מסיכום של מכון RISE. נתוני IVC ולאומיטק שפורסמו ביום ראשון מחזקים את החולשה בפועל בכך שיותר מ־60% מהכסף גוייס בשש עסקאות ענק בעוד שמספר הסבבים הכולל נותר ללא שינוי ברמה של 111 עסקאות בסיכום הרבעוני ולמעשה מדובר באותה רמה שאפיינה את ישראל ב־2019. בדיקה נוספת מעלה כי מספר סבבי הסיד הגיע לשפל חסר תקדים ברבעון השני ועמד על 45 סבבים בלבד וזאת בהמשך לירידה חדה ל־91 סבבים ברבעון הראשון. לשם המחשה, מאז 2019 מספר גיוסי סיד של סטארט־אפים ישראלים עמד על כ־150 לפחות ברבעון עם לא מעט רבעונים שבהם הושלמו יותר מ־200 גיוסים ראשונים. המגמה המסוכנת ניכרת אפילו בתחום החם של סייבר וגם לפי דו"ח של קרן הון סיכון YL שמתמחה בתחום, במחצית הראשונה של השנה נרשמו רק 11 סבבי סיד בהם גוייסו 85 מיליון דולר וזאת מול 36 סבבים ב־2023 כולה במהלכה גוייסו 354 מיליון דולר. כלומר, בקצב הנוכחי, 2024 תהיה חלשה הרבה יותר במקטע זה.

מדוע יש ירידה? הסיבות הן גם נקודתיות לישראל ובהן חוסר ודאות גיאו־פוליטי שלא מעודד נטילת סיכונים והקמת חברות חדשות, יזמים פוטנציאליים רבים שמשרתים במילואים כבר תקופה ממושכת, אבל גם כלל עולמיות של פחות הון זמין להשקעות בטק. במצב כזה, המשקיעים מעדיפים לתמוך בחברות הקיימות והמסוכנות פחות שבהן הם כבר שמו כסף. כמו כן, במה שמסתמן כחולשה ישראלית, ההעדפה של המשקיעים היום היא לסטארט־אפים חדשים בתחום הבינה המלאכותית ולא ברור עד כמה ישראל עומדת בקצב המצופה בהקשר הזה.

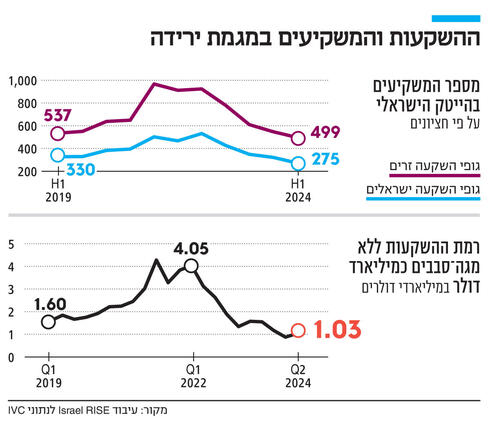

ירידה בפעילות המשקיעים: הירידה בגיוסים לחברות חדשות תוך העדפת חברות ותיקות וקיימות כרוכה ישירות גם ירידה בפעילות של משקיעים הן הזרים והן המקומיים בישראל. ב־RISE מציינים כי התופעה של ירידה מתמשכת במספר המשקיעים שפעילים כאן החמירה ברבעון השני. בשלב זה קשה לדעת האם זה קשור לירידה בתאבון הגופים המוסדיים והפמילי אופיס להשקעות הון סיכון, או להימנעות מהסיכון הישראלי, אבל המספרים חד־משמעיים. מספר המשקיעים הזרים שהשקיעו בישראל ברבעון השני הגיע לשפל של 499. הכוונה כאן לא רק לקרנות הון סיכון, אלא גם לתאגידים גדולים וגופים מוסדיים. גם בפעילות של גופי השקעה ישראלים נרשמה ירידה, אך היא ברובה נובעת מחוסר יכולתם לגייס כסף ושמירת המשאבים שנותרו לתמיכה בהשקעות הקיימות.

הסטארט־אפים החדשים עוזבים: הסיבה השלישית לדאגה היא החשובה מכולן, משום שהיא יכולה לכאורה להיות השורש לשתי התופעות המטרידות הראשונות והיא תהיה גם זו שתביא לפגיעה המהותית ביותר בכלכלה הישראלית לאורך זמן. אף שאין לכך עדיין מספרים רשמיים ואף אחד גם לא רוצה להעלות אותם על הכתב, בשטח מודים כי לאורך השנה האחרונה, מאז התגברות המחאה נגד ההפיכה המשטרית ובקצב מוגבר מאז 7 באוקטובר, סטארט־אפים חדשים לא נרשמים בישראל. הם אמנם מגייסים כאן עובדים, אבל הרישום חזר להיות, כמו לפני עשרים שנה, בדלוואר בארה"ב וההנהלות עוברות לארה"ב הרבה יותר מוקדם. על כן, ייתכן שגיוסים רבים בשלבים מוקדמים של חברות עם זיקה ישראלית בכלל נספרים כאמריקאים.

את ההוכחה המשמעותית ביותר לכך ניתן היה לראות בדיונים בין המשקיעים המוסדיים בישראל לבין רשות החדשנות סביב הגדרת "הישראליות" של חברות שיוכלו לקבל השקעות מקרנות הון סיכון שגייסו כסף מהמוסדיים במסגרת התוכנית של רשות החדשנות. עורך דין יואב שרמן, שותף וראש תחום הייטק במשרד עורכי הדין ארנון שגב שמלווה חלק מהגופים המוסדיים בתהליך המכרז של רשות החדשנות שהסתיים בשבוע שעבר, אמר לכלכליסט כי בסופו של דבר הוגדרה "זיקה ישראלית" והיא דרישה להוצאה של 70% מהוצאות מחקר ופיתוח בישראל בשנתיים האחרונות. אף שמדובר בפשרה חשובה, שוב יש כאן חזרה לדגש על מו"פ תוך ויתור על עידוד השארת פונקציות שיווק ומטה מישראל. עם זאת, חשיבות התוכנית היא בכך שהיא תתרכז בסטארט־אפים בשלבים מוקדמים ותספק כרית ביטחון לקרנות הון סיכון מקומיות כדי לעודד אותן לבצע השקעות חדשות.

רוב האקזיטים אינם משמחים: גם הנתון האובייקטיבי ביותר שתפס לא מעט כותרות בחודשים האחרונים של ריבוי האקזיטים לא באמת צריך לשמח את האקו־סיסטם המקומי. "יש אותות חיים מהתעשייה ורואים אותם במספר הגדול יחסית של חברות שנמכרו", אומר ירון וינצבליט, שותף וראש תחום הביקורת ב-PwC Israel, אך גם הוא מודה כי נסיבות האקזיט לא תמיד משמחות. "ישנה מגמה עולמית ולא רק ישראלית של התפשרות על השווי מתוך רצון שלא להגיע לנקודת פיתול אלימה בהמשך. עדיף כך, מאשר אולי לפטר עובדים או לסגור את החברה בהמשך. בכל הנוגע לישראל יש מידת אי־ודאות אדירה, גם ביטחונית, גם פוליטית וגם אינפלציונית וזה גם דוחף לעתים להחלטה להימכר", הוא מסביר.

לראיה - מבין האקזיטים הגדולים של המחצית, חלק גדול הוא מכירת חברות בנות שנתיים עד ארבע, שהחליטו לוותר על הסיכוי להפוך לחברות גדולות ועצמאיות. אם לסיים בכל זאת בנקודה אופטימית, אפשר למצוא אותה בריבוי מיזוגי כחול לבן שהיוו כשליש מכלל האקזיטים בששת החודשים הראשונים של 2024 וב־PWC מדגישים את הדומיננטיות הזאת של עסקאות ישראליות משני הצדדים.

ללא חברות ענק שידחפו את קטר הצמיחה

כל האיומים והנזקים עדיין הפיכים ובחלק מהמקרים אף נסיבתיים, כאשר קשה לנתק אותם מהמצב העולמי הכללי. אף שההייטק בארה"ב כבר עלה על מסלול התאוששות, הוא עוד לא חזר לתפקוד מלא וחרף העליות החדות בוול סטריט במחצית הראשונה, הציפיות לריבוי הנפקות הייטק התבדו בשלב זה ונדחו ברובן ל־2025. אבל אם המגמות הנוכחיות יימשכו וישתרשו, ישראל עלולה למצוא את עצמה בעוד שבע עד עשר שנים ללא חברות ענק חדשות שידחפו את קטר הצמיחה.

ב־RISE מסכמים כאן את המצב הנוכחי של ההייטק הישראלי: "במלאת תשעה חדשים למלחמה, על רקע הערכות שהיא עלולה להימשך בעצימות זו או אחרת עוד תקופה ארוכה, ובצל אי־הוודאות לגבי המצב הביטחוני בצפון, לא ניתן להתייחס לאתגרים הנוכחיים של סקטור ההייטק כמשהו שיחלוף במהירות. אמנם מבחינות רבות הסקטור מראה עמידות מעוררת הערכה, אך ההתייצבות של השקעות שאינן מגה־סבבים על רמה של כמיליארד דולר ברבעון, והירידה המתמשכת במספר המשקיעים הפעילים בישראל, הם סימנים מעוררי דאגה. ממשלת ישראל, בעיקר בעזרת רשות החדשנות, חייבת למצוא דרך לסייע לסטארט־אפים טובים לצלוח את תקופת המשבר עד שזו תסתיים".