מנכ"ל וואן זירו גל בר דעה. לקוחות מחפשים השקעה לטווח קצר | צילום: אביגיל עוזי

מנכ"ל וואן זירו גל בר דעה. לקוחות מחפשים השקעה לטווח קצר | צילום: אביגיל עוזי

ניתוח

לוואן זירו ירד הגרוש: הדרך ללקוח עוברת במחיר ולא בטכנולוגיה

בבנק הדיגיטלי מתחילים אחרי שנת פעילות למשוך לקוחות דרך מוצרים בנקאיים בסיסיים: פיקדון יומי בריבית גבוהה של 4% למשלמי דמי מנוי. האם זה מה שיסייע לבנק לשלש את היקף הלקוחות ולעבור לרווחיות?

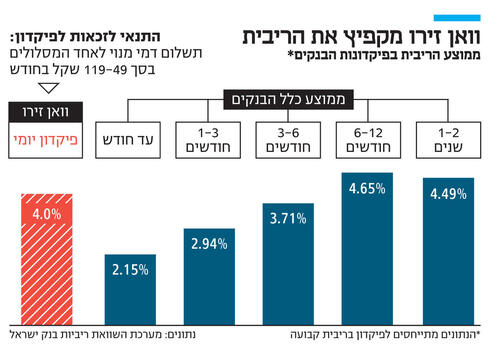

לאחר שנראה היה שהשוק הגיע פחות או יותר לשיווי משקל בנושא הריבית בפיקדונות, הפתיע אתמול הבנק הדיגיטלי וואן זירו, כשהודיע שיציע ללקוחותיו הנמצאים במסלולים המתקדמים, פיקדון יומי בריבית של 4% לעומת 2.5% עד אתמול. ריבית שכזו נחשבת לחריגה. הריבית בפיקדון יומי בבנקים עומדת סביב 2%-1%. כמו כן מנתוני בנק ישראל עולה כי בפיקדונות הבנקים לתקופה של 6-3 חודשים הריבית הממוצעת עומדת על 3.7%, כלומר וואן זירו מציע ריבית גבוהה יותר על פיקדון שניתן לשחרר מדי יום לעומת הפיקדון הממוצע בבנקים בכסף שנסגר לתקופה של עד חצי שנה.

אין רף מינימום או מקסימום בהפקדה, אולם תנאי יחיד (וחשוב) לזכאות לפיקדון הוא להשתייך לאחד המסלולים בדמי מנוי של הבנק. הכוונה היא למסלולים One ו־One+, שדמי המנוי שלהם עומדים על 119-49 שקל בחודש. בוואן זירו מציינים שמחצית מלקוחות הבנק משתייכת למסלולים אלה. לעומת זאת, במסלול Zero שאינו כולל דמי מנוי לא יהיה זמין בכלל פיקדון יומי, אלא רק פיקדון חודשי או שנתי. זו למעשה הפעם הראשונה שהבנק מבדל מוצר בנקאי בסיסי בין לקוחותיו שנמצאים במסלולים בתשלום לבין אלה שבמסלול ללא דמי מנוי.

סוגיית הריבית בפיקדונות נמצאת על סדר היום הציבורי בשנה וחצי האחרונות, מאז החלו עליות הריבית. לאחר יותר מעשור שמוצר זה הניב תשואה אפסית, סוף סוף הוא הפך לאטרקטיבי יותר. אלא שהבנקים לא מיהרו (בלשון המעטה) להעלות ללקוחותיהם את הריביות בפיקדונות, והעדיפו לשמור אצלם את עודפי הרווחיות שנבעו מעליית הריבית במשק.

בסופו של דבר בעקבות לחץ ציבורי, תקשורתי ופוליטי הם שיפרו את הריביות, אולם במצב השוק הנוכחי הריביות הגבוהות יותר נמצאות בעיקר בפיקדון לטווח ארוך (שנה), שם הריבית עומדת בממוצע על 4.5%, בעוד בפיקדונות קצרי הטווח (עד חודש) היא עומדת על 2.1% בלבד בממוצע.

יש שתי סיבות לפערים הללו: ראשית, היכולת של הבנק לעשות שימוש בפיקדונות לצורך מתן אשראי גבוהה יותר ככל שהכסף סגור לתקופה ארוכה יותר, ולכן הבנק מנסה לתמרץ את לקוחותיו לסגור את הכספים לטווח ארוך. שנית, רוב הכספים נמצאים לטווח קצר, ולכן העלאת הריבית בפיקדונות הללו משמעותית יותר לתשלומי הריבית של הבנק. לכן המהלך של וואן זירו נחשב לחריג - העלאה משמעותית של הריבית (אף שריבית בנק ישראל לא עלתה כבר ארבעה חודשים), ובפלח הכי פחות אטרקטיבי מבחינת הבנק - הפיקדון היומי.

לא צריך לדאוג, וואן זירו לא צפוי להפסיד מהמחיר המוצע. הוא יוכל להפקיד את רוב הכספים בבנק ישראל ולקבל עליהם את ריבית הבנק המרכזי (4.75%), אבל אין ספק שהרווחיות מהפיקדונות הללו תהיה נמוכה למדי, בוודאי בסטנדרטים של בנק.

בוואן זירו מסבירים כי החליטו על המהלך לאחר שראו שבתקופה האחרונה לקוחות מחפשים יותר השקעות לטווח קצר, שכן חשוב להם לשמור על נזילות לאור ההאטה ואי־הוודאות במשק. כמו כן, מבחינתם זוהי תשובה לקרנות הכספיות. מדובר בקרנות נאמנות סולידיות שמהוות חלופה לפיקדונות. התשואה הצפויה בהן דומה לריבית בנק ישראל, ויתרון מרכזי שלהן הוא הנזילות היומיומית.

לקרנות אלה זרמו עשרות מיליארדי שקלים בשנה האחרונה והן מנהלות כיום נכסים בהיקף של 95 מיליארד שקל. וואן זירו לא מציע את המוצר הזה ללקוחותיו, שכן הוא צפוי להיכנס לפעילות בני"ע ישראליים רק במהלך השנה הבאה.

אולי אכן יש ביקוש לפיקדון יומי בריבית שכזו כפי שבוואן זירו מעריכים, אך עדיין עולה השאלה למה הבנק החליט ללכת למהלך שכזה, שרווחיותו נמוכה. יש שתי סיבות עיקריות לבנק לצאת בפיקדונות בריבית חריגה מהמקובל בשוק.

הסיבה הראשונה היא על מנת לגייס מקורות למתן אשראי. פיקדון הוא מעין חומר הגלם של הבנק באמצעותו הוא מעניק אשראי, שעליו הוא גובה ריבית שהיא מקור ההכנסה המרכזי של בנקים. אלא שלוואן זירו לא נראה שיש צורך שכזה.

לפי נתוני הבנק, היקף הפיקדונות והעו"ש של לקוחותיו עומד, נכון לאוגוסט, על 1.5 מיליארד שקל, בעוד היקף ההלוואות של הבנק עומד על 115 מיליון שקל בלבד (ברוב הבנקים היקפי הפיקדונות והאשראי דומים פחות או יותר). בוואן זירו שמרניים יותר במתן אשראי, בעיקר לאור התקופה. כמו כן אין להם פעילות של משכנתאות או אשראי עסקי, שמהווה נדבך מרכזי בתיק האשראי בבנקים.

היות שאין לבנק צורך בגיוס מקורות, נראה שהמטרה ביוזמת הפיקדון הנוכחי היא בעיקר למשוך לקוחות בכלל ובפרט לשמר אותם במסלולי הבנק שעליהם הוא גובה דמי מנוי.

כשוואן זירו, בניהולו של גל בר דעה, הוקם, האמינו אנשיו כי הם יטלטלו את מערכת הבנקאות הישראלית, שלא הוקם בה בנק חדש זה 50 שנה. התוכנית העסקית שלהם התבססה על כך שהם יציעו שירותים טכנולוגיים מתקדמים, כמו בדיקה שוטפת של התנהלות החשבון וההוצאות, איתור וטיפול בבעיות, והמלצות להתנהלות כספית נכונה. על השירותים הללו, שכוללים גם את מרבית העמלות, הם יגבו דמי מנוי שמתחילים מ־49 שקל.

כאשר הבנק הוקם, בבנק ישראל דרשו שהבנק הדיגיטלי יציע במקביל גם מסלול רזה מבחינת מחיר ושירות, והבנק פתח את מסלול זירו, שהוא ללא תשלום אך גם ללא מרבית השירותים הטכנולוגיים המיוחדים שהבנק יצר. בוואן זירו גילו שלא קל למכור ללקוח ישראלי שירות בתשלום. וואן זירו, שנפתח לציבור הרחב לפני שנה, אומנם מציעים את המסלול בחינם למשך חודשיים, אולם נכון להיום רק מחצית מהלקוחות נשארת במסלולים בתשלום, וגם בהם לא כולם משלמים. לקוחות שמוגדרים כפאנדרים, קרי לקוחות ראשונים של הבנק בתקופת הפיילוט, פטורים מתשלום.

בבנק הבינו שהשירות שהם מציעים הוא לא מוצר שקל למכור לציבור הישראלי, שלא מבין עד הסוף מדוע מוצדק לשלם לבנק סכום לא מבוטל של 49 שקל לחודש בתמורה למוצר מופשט של צ'ק־אפ פיננסי ושירותים דומים נוספים.

לכן הם עברו לקו שנראה שכבר יותר מדבר לקהל הישראלי - המחיר. פיקדון יומי בריבית של 4% הוא במובן מסוים עוף בשקל של ענף הבנקאות. מוצר במחיר אטרקטיבי שמטרתו למשוך לקוחות לביצוע פעולות נוספות. בסופרמרקט זה לקנות עוד מוצרים, ובבנק זה לשלם דמי מנוי בתמורה לשירותים.

לוואן זירו שבשליטת פרופ' אמנון שעשוע יש 75 אלף לקוחות. הבנק עדיין מפסיד שכן עלויות הפיתוח וההקמה גבוהות משמעותית לעומת ההכנסות. בבנק מעריכים שיצטרכו לשלש את מספר הלקוחות כדי לעבור לרווחיות. זה לא יעד פשוט, בעיקר כי את הבאזז הבנק כבר קיבל בהשקה והקמפיין השיווקי הנרחב שנלווה לה.

השאלה היא האם הריבית החריגה שמוצעת היא שתגרום לגיוס משמעותי של לקוחות בכלל ובפרט כאלה שיהיו מוכנים לשלם לבנק דמי מנוי.