מעברים כסף לחו"ל (אילוסטרציה) | shutterstock

מעברים כסף לחו"ל (אילוסטרציה) | shutterstock

הנדידה הגדולה: המוסדיים העבירו 150 מיליארד שקל לחו"ל מתחילת המלחמה

בתחילת המלחמה הסיטו המוסדיים כספים לארץ, אך מאפריל המגמה התהפכה בשל אי אמון ביכולת הממשלה להשיב את המשק לצמיחה, להקטין גירעון ולהוריד אינפלציה. התוצאה: מ־92 מיליארד שקל שגייס ענף הגמל יצאו לחו"ל 78 מיליארד

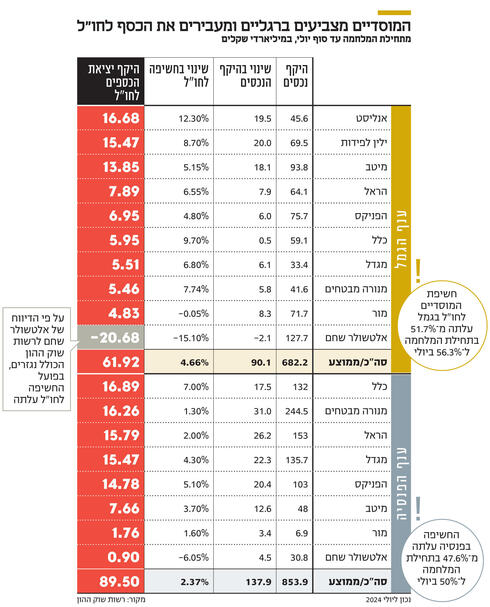

מלחמת חרבות ברזל המתמשכת והאפשרות להסלמה בצפון, החשש מפני הגירעון שגדל והצמיחה הנמוכה ‑ כל אלו הביאו את המוסדיים להעביר הון בהיקף של 151 מיליארד שקל לחו"ל מאז תחילת אוקטובר 2023. כך עולה מבדיקת כלכליסט, לפי הנתונים שאותם מדווחים הגופים הגדולים במשק לניהול החיסכון לטווח ארוך – קרנות פנסיה וקופות גמל – לרשות שוק ההון, הרגולטור בתחום. על פי הדיווחים, ממוצע החשיפה לחו"ל של המוסדיים בענף קופות הגמל עלה מ־51.7% בתחילת אוקטובר 2023 ל־56.3% בסוף יולי של השנה הנוכחית (המועד האחרון שבו התעדכנו הנתונים).

המוסדיים הגדולים מנהלים 682 מיליארד שקל בנכסים בענף הגמל, כלומר היקף ההשקעות של המוסדיים בחו"ל בענף הזה הגיע לכ־384 מיליארד שקל. לשם השוואה, טרם המלחמה היקף הנכסים בענף הגמל שהושקע בחו"ל הסתכם ב־306 מיליארד שקל, בזמן שהענף ניהל 592 מיליארד שקל. במילים אחרות, מאז תחילת המלחמה ענף הגמל גדל ב־92 מיליארד שקל, ואילו החשיפה לחו"ל עלתה ב־78 מיליארד שקל, כלומר כמעט כל שקל חדש שנכנס הופנה לשווקים בחו"ל.

המצב בשוק הפנסיה דומה למצב בשוק הגמל, אך מתון יותר. המוסדיים הגדילו את החשיפה הממוצעת של קרנות הפנסיה להשקעות בחו"ל לשיעור של 50% ביולי השנה לעומת חשיפה של 47.6% בתחילת אוקטובר 2023. קרנות הפנסיה מנהלות 854 מיליארד שקל, כך שהון בהיקף של 427 מיליארד שקל מקרנות הפנסיה מושקע בחו"ל. זאת, לעומת תחילת אוקטובר, אז ניהל הענף 716 מיליארד שקל וההון שהושקע בחו"ל הסתכם ב־341 מיליארד שקל. כלומר מאז תחילת המלחמה צמחו נכסי הפנסיה ב־138 מיליארד שקל, כאשר 86 מיליארד שקל מתוכם הופנו לחו"ל.

השינויים בענף הפנסיה הינם מינוריים יותר ונמשכים על פני זמן רב יותר לעומת ענף הגמל. זאת, מאחר שענף הפנסיה כולל השקעות לא סחירות בישראל ומחוץ לישראל, בשיעור של כמעט 20%, והשינוי שניתן לבצע בהן הוא מוגבל בטווח הקצר. בנוסף, ענף הפנסיה כולל אג"ח מיועדות, אג"ח שנושאות ריבית קבועה ומונפקות על ידי משרד האוצר המקומי, בשיעור של כמעט 30%, ומגדילות באופן משמעותי את החשיפה המקומית של קרנות הפנסיה לשוק המקומי. על כן, לא ניתן להתעלם מהעלייה בחשיפה לחו"ל בשיעור ממוצע של 2.4% שביצעו מנהלי ההשקעות בקרנות הפנסיה בחודשים האחרונים.

המגמה התהפכה באפריל

בחינת הנתונים על קצב הוצאת הכספים של החוסכים הישראלים לאורך המלחמה מעידה כי המלחמה עצמה היא לא הסיבה היחידה להוצאת הכספים על ידי המוסדיים המקומיים. למעשה, בחודשים הראשונים של המלחמה, המוסדיים בחרו לשנות מגמה והחלו להגדיל את החשיפה שלהם לשוק המקומי. המהלך נרשם בעקבות ההשקפה שלפיה שוק המניות והאג"ח הישראלי מהווה הזדמנות להשקעה בטווח הארוך, במיוחד לאור העובדה כי המשקיעים הזרים נסו מהשוק הישראלי ודחפו את מחירי המניות והאג"ח כלפי מטה. בנוסף, הגדלת החשיפה לישראל היתה חלק מסולידריות בסיסית של מנהלי השקעות ישראלים, שרצו להביע אמון בשוק המקומי שבו הם פועלים. בהתאם, מאוקטובר אשתקד עד פברואר 2024 השיבו המוסדיים 24 מיליארד שקל הביתה, תוך שהם מגדילים את החשיפה למניות ואג"ח ישראליות.

אלא שבדיקת השינויים בחשיפה של המוסדיים לחו"ל מאז פברואר תגלה כי שוב חל שינוי בהשקפת המוסדיים ועתה הכיוון הוא החוצה ובקצב הולך וגובר, בעיקר מאז חודש אפריל האחרון. כך לדוגמה בענף הגמל, שהגמישות בו גבוהה יותר מבענף הפנסיה, מנהל ההשקעות השני בגודלו – מיטב עם היקף נכסים של 94 מיליארד שקל – החל להגדיל את קצב החשיפה לחו"ל ב־1% מדי חודש. הפניקס וילין לפידות, שמנהלות 76 ו־70 מיליארד שקל בהתאמה, העלו חשיפה לחו"ל בשיעור של 1% מדי חודש החל ממאי האחרון. חברת הגמל של מור, הכוכב העולה של ענף הגמל בישראל, מגדילה את החשיפה שלה לחו"ל מאז אפריל ב־1% מדי חודש. החשיפה של אלטשולר שחם בגמל ובפנסיה לחו"ל נעשית בעיקר על בסיס נגזרים (אופציות וחוזים עתידיים) על מדדים מובילים ומניות. לכן, השינויים בהיקף הנכסים החשופים לחו"ל כפי שמדווח לרשות שוק ההון אינם מעידים על החשיפה הכוללת של קופות הגמל בניהול בית ההשקעות. על פי בכיר באלטשולר שחם, החשיפה לחו"ל עומדת על 83% לעומת 70% באוקטובר.

בפנסיה התמונה דומה. מנורה מבטחים, חברת ניהול הפנסיה עם היקף הנכסים הגדול ביותר, 246 מיליארד שקל, הגדילה את החשיפה שלה לחו"ל ביותר מ־0.5% מאז אפריל והגיעה לחשיפת שיא בשיעור של 43.5%. מגדל מקפת, חברת ניהול הפנסיה השלישית בגודלה עם היקף נכסים של 135 מיליארד שקל, הגדילה מדי חודש את החשיפה לחו"ל ביותר מ־1%. משיחות עם מוסדיים עולה כי התפיסה לגבי הגדלת הנכסים לחו"ל מתחלקת לשניים. חלק מהמוסדיים פעלו אקטיבית לצמצם את החשיפה לישראל ועבור כל השקעה שסגרו פה, פתחו השקעה חדשה מעבר לים. אחרים, שמרניים יותר, החליטו כי כל שקל חדש שייכנס מלקוחות המפרישים מדי חודש לקופות הגמל ולקרנות הפנסיה יושקע בחו"ל וכך החשיפה של כלל הלקוחות תגדל.

"אנחנו במצב פחות טוב"

יובל באר אבן, מנהל השקעות עמיתים במגדל ביטוח, מעיד כי "הכסף החדש שמופקד לניהול אצל המוסדיים בחודשים האחרונים יוצא לחו"ל, זה תהליך מובהק לגמרי. הסיבה לכך היא שהמצב נראה קודר בפן הפוליטי ובגזרה הצפונית. עסקת החטופים הולכת ומתרחקת ומעידה שהלחימה תימשך ולכך יש המון השלכות. ההשלכה הראשונה היא הצורך לממן את הלחימה. הממשלה מתקשה לגייס בחו"ל בריביות טובות והנטל על המוסדיים הוא גדול, יש גבול כמה הם יכולים לשאת על עצמם. לאחרונה, גם הנתונים הכלכליים מתחילים לגמגם והאינפלציה מרימה את הראש".

באר אבן הסביר גם את הגדלת החשיפה של המוסדיים לשוק המקומי בתחילת השנה. לדבריו, "ההסטה בתחילת השנה היתה מתוך הנחת עבודה שהלחימה תהיה מצומצמת, כמו שאר המלחמות שהכרנו. לפרקים נראה שכך אכן היה המצב. לדוגמה, היתה עסקת חטופים, והיה נראה שאפשר לסגור דברים די מהר. אבל כמעט שנה אחרי, אנחנו עם שש חזיתות פעילות לצד מתיחות פוליטית פנימית. נכנסנו למערכה בסוף השנה שעברה עם צבא חזק, משק בתעסוקה מלאה ויחסי חוב־תוצר חזקים, אבל אחרי שנה אנחנו כבר במצב פחות טוב. זה הפתיע מאוד לרעה. הדברים מסובכים יותר ממה שחשבנו. בעקבות זאת, ביולי־אוגוסט אנחנו רואים שהמוסדיים ניטרליים ואפילו מוכרים סחורה".

"אנחנו מניחים שישראל תמשיך להתקיים והמלחמה תסתיים, וכשהיא תסתיים יש פה המון ערך, גם בחוב הממשלתי וגם בשוק המקומי. אם אנחנו שמים בצד את המשתנה הביטחוני, התמחור בישראל הוא אטרקטיבי. זאת קנייה מאוד חזקה. אבל זה לא יבוא לידי ביטוי עד שהבעיות הביטחוניות ייפתרו. בינתיים, עד שהערך יגיע, המוסדיים מחפשים אותו במקום אחר – בטוח יותר", מסכם באר אבן.

המוסדיים הם בין הגורמים המשפיעים ביותר על המומנטום בשוק הישראלי. אם המוסדיים חשים כי השוק המקומי מהווה הזדמנות, ומזרימים אליו כספים, ייווצר מומנטום חיובי, ולהפך ‑ כאשר המוסדיים מאמינים כי הכלכלה המקומית נחלשת, ושוק ההון הישראלי עלול להשיא תשואות חסר, הוצאת כספים מתוך ישראל תביא למומנטום שלילי. לא ברור איזה מאורע בדיוק התרחש בחודשים אפריל־מאי שגרם לשינוי המגמה אצל המוסדיים. אולי היה זה החשש הביטחוני, משום שבאמצע חודש אפריל ביצעה איראן מתקפת ירי מסיבית על ישראל לראשונה בתולדותיה. אולי היה זה החשש הכלכלי, כאשר באותו חודש חברת הדירוג S&P הורידה את דירוג האשראי של ישראל מ־AA ל־+A והותירה את התחזית כשלילית. בנוסף, האינפלציה המשיכה לעלות באפריל והקטינה את הציפיות להורדת ריבית. בחודשי אפריל ומאי גם התברר היקף הגירעון של מדינת ישראל, כאשר החל לצמוח ועלה ל־7%. גם נתוני האינפלציה שהתפרסמו שלשום ומצביעים על עלייה חודשית של 0.9% במדד המחירים לצרכן ועלייה בקצב שנתי של 3.6%, שמרחיקה את הורדת הריבית אף יותר ומקטינה את ההכנסה הפנויה של הצרכן הישראלי, לא תורמים לאופטימיות. בתוך כך, הצמיחה ברבעון השני של 2024 הסתכמה ב־0.2% בלבד ומציגה קצב צמיחה שנתית בשיעור של 0.7%.

מנגד, עד כה רוב החברות הנסחרות בבורסה בת"א הציגו יציבות ברווחים והירידה במחירי המניות הציבה את מכפיל הרווח של מדד ת"א־125 על 13, כמעט חצי מזה שנקבע ב־S&P 500, שעומד על 24. כך עולה מבדיקת רשות ני"ע, שממחישה כי החברות המקומיות מהוות הזדמנות השקעה אטרקטיבית. אולם, כפי הנראה, המוסדיים מניחים כי החולשה בכלכלה הישראלית היא פה לטווח ארוך והם חדלו לרכוש מניות ישראליות ברבעון השני, לעומת הרכישות שביצעו ברבעון הראשון.