מימין: רונן אגסי, מנכ"ל מגדל, יורם נוה, מנכ"ל כלל ביטוח ומיכאל קלמן, מנכ"ל מנורה מבטחים | צילומים: נטי לוי, מיה כרמי- דרור

מימין: רונן אגסי, מנכ"ל מגדל, יורם נוה, מנכ"ל כלל ביטוח ומיכאל קלמן, מנכ"ל מנורה מבטחים | צילומים: נטי לוי, מיה כרמי- דרור

עוד חברות ביטוח מתקרבות למועדון הדיבידנדים הנחשק

חברות הביטוח מגדל, כלל, איילון וליברה לא חילקו דיבידנדים כבר שנים; הסיבה הרגולטורית: כושר פירעון ההתחייבויות שלהן לא הספיק לכך; עליית הריבית חסרת הסיכון הגדילה את עודפי ההון בענף ולשיפור מצבן; כעת איילון וליברה כבר יכולות לחלק, כלל אולי בעוד שנה, ומגדל תמתין עד ל־2027

עצם קיומן של חברות הביטוח מושתת על החשש שמשהו רע יקרה, שאיזה שהוא סיכון יתממש. המבוטח מוכן לשלם פרמיה כדי להיות מכוסה מפני צרות ואסונות. אבל מה קורה אם חברת הביטוח עצמה "נקלעת" למצוקה? מי לכפינו יתקע שהיא תוכל להתמודד עם כל צרה שתנחת עליה?

חברות הביטוח חשופות לסיכונים בלתי צפויים שההתממשות שלהם עלולה להסב להן הפסדים כבדים. כדי שחברות הביטוח יוכלו לספוג את ההפסדים הללו ולשרוד, הן נדרשות על ידי הרגולטור להחזיק בכרית ביטחון שתבטיח את היכולת שלהן להתמודד עם זעזועים. כל זה קורה באמצעות "הוראות משטר כושר פירעון כלכלי" שידוע בשמו הלועזי סולבנסי (Solvency).

המדד שבוחן את היכולת של חברת הביטוח לעמוד בחובות ארוכי טווח ובהתחייבויות פיננסיות אחרות נקרא יחס כושר הפירעון - יחס בין ההון העצמי המוכר ("המצוי"), לבין ההון העצמי הנדרש ("הרצוי"). ככל שיחס כושר הפירעון גבוה יותר, כך כרית הביטחון של חברת הביטוח גדולה יותר, ומכאן שיש לה יכולת טובה יותר להתמודד עם התממשות סיכונים בלתי צפויים שאליהם היא חשופה. הוראות משטר כושר פירעון כלכלי כוללות הוראות מעבר, שבמסגרתן נקבעה תקופת פריסה שבה חברות הביטוח יכולות ליישם אחת משתי חלופות מקלות. נתוני יחס כושר הפירעון של חברות הביטוח שמופיעים בניתוח שלפניכם מתייחסים ליחס כושר הפירעון ללא ההקלות שנובעות מיישום הוראות המעבר לתקופת הפריסה.

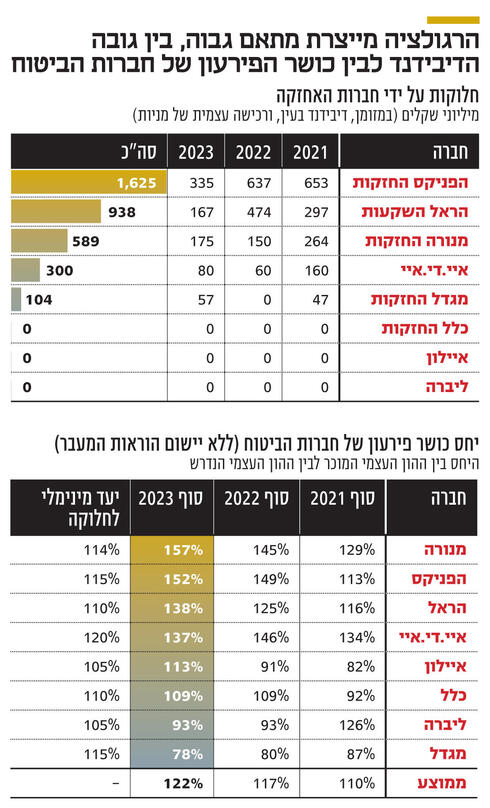

חברות הביטוח משפרות את כרית הביטחון

נכון לסוף 2023, ממוצע יחס כושר הפירעון של שמונה חברות הביטוח הוא 122% ומשמעותו היא שבממוצע, ההון המצוי גבוה פי 1.22 מההון הרצוי כפי שאלו מוגדרים ומחושבים על פי משטר סולבנסי והוראות הממונה על רשות שוק ההון, ביטוח וחיסכון. בחינה מדוקדקת יותר של הנתונים חושפת שונות גבוהה בין חברות הביטוח. בעוד שחברות הביטוח מנורה מבטחים והפניקס מציגות את יחס כושר הפירעון הגבוה בענף — 157% ו־152% בהתאמה — החברות מגדל ביטוח (78%) וליברה (93%) מציגות את היחס הנמוך ביותר, ובשני המקרים האלו נכון לסוף 2023, המועד האחרון שלגביו פורסמו נתוני הסולבנסי, ההון המוכר נמוך מההון הנדרש, וזאת ללא יישום הוראות המעבר.

בשנים האחרונות ניכרת מגמה כללית של שיפור ביחס כושר הפירעון הממוצע של חברות הביטוח שעלה מ־110% בסוף 2021 לרמה של 117% בסוף 2022, וכאמור עומד היום על 122%. אחד הגורמים שתרם לשיפור ביחס כושר הפירעון הוא העלייה המשמעותית שנרשמה בעקום הריבית חסרת הסיכון שמגדילה את עודפי ההון של חברות הביטוח. ההשפעה החיובית של עליית הריבית קוזזה חלקית בשל חלוקות דיבידנדים שבוצעו על ידי חלק מחברות הביטוח. חלוקת דיבידנד מקטינה את ההון המוכר לצורך חישוב יחס כושר הפירעון, אולם גם ליחס כושר הפירעון יש השפעה ישירה על היכולת של חברות הביטוח לחלק דיבידנד לבעלי המניות שלהן.

מבחן כושר הפירעון לפני חלוקת הדיבידנד

בהתאם למכתב שפרסם הממונה על שוק ההון, ביטוח וחיסכון באוקטובר 2017, חברת ביטוח רשאית לחלק דיבידנד רק אם לאחר ביצוע החלוקה יחס כושר הפירעון שלה יהיה בשיעור של לפחות 100% (יחס כושר פירעון ללא התחשבות בהקלות הוראות המעבר). בנוסף לכך, הדירקטוריון של כל חברת ביטוח נדרש לקבוע יחס כושר פירעון מינימאלי שמהווה גם הוא תנאי לחלוקת דיבידנד. היות שכך, כדי שחברת ביטוח תוכל לחלק דיבידנד, לא די בכך שיחס כושר הפירעון שלה לאחר החלוקה יהיה לפחות 100%, אלא שגם יחס כושר הפירעון שלה צריך להיות גבוה מהיחס המינימאלי שנקבע על ידי הדירקטוריון. נכון להיום יעד יחס כושר הפירעון שנקבע על ידי הדירקטוריונים השונים של חברות הביטוח נע בטווח של 105% (ליברה ואיילון) ועד 120% (איי.די.איי).

היכולת של חברות הביטוח לחלק דיבידנד משפיעה באופן ישיר גם על יכולת חלוקת הדיבידנד של חברות ההחזקה ששולטות בהן. ארבע חברות האחזקה שחילקו את סכומי הדיבידנד הגבוהים ביותר בשלוש השנים האחרונות שולטות בארבע חברות הביטוח שמציגות את יחס כושר הפירעון הגבוה ביותר. בראש הרשימה נמצאת הפניקס החזקות שחילקה בשנים 2023-2021 סכום מצטבר של 1.62 מיליארד שקל. הסכום הזה מורכב מדיבידנד במזומן של 1.45 מיליארד שקל, ומרכישה עצמית של מניות בתמורה ל־167 מיליון שקל. גם הראל השקעות, שחילקה את הסכום השני בהיקפו באותה תקופה, סכום של 938 מיליון שקל, ביצעה זאת באמצעות שילוב בין דיבידנד במזומן של 757 מיליון שקל ורכישה עצמית של מניות בסכום של 181 מיליון שקל. מנורה החזקות, שחברת הביטוח שלה מציגה כאמור את יחס כושר הפירעון הגבוה ביותר, ביצעה בשלוש השנים האחרונות חלוקות בהיקף של 589 מיליון שקל, מתוכם 100 מיליון שקל ברכישה עצמית של המניות ו־164 מיליון שקל שחולקו כדיבידנד בעין (חלוקת מניות חברת האנרגיה המתחדשת טראלייט בשנת 2021). איי.די.איי. שהדירקטוריון שלה קבע את יעד ההון המינימאלי הגבוה ביותר בענף (120%), חילקה לבעלי המניות שלה דיבידנד בהיקף מצטבר של 300 מיליון שקל שכולו בוצע במזומן.

ההבדלים באופק הדיבידנד של החברות

מגדל החזקות, שחברת הביטוח שלה מציגה את יחס כושר הפירעון הנמוך ביותר בענף (78%) - יחס שאינו מאפשר חלוקת דיבידנד על ידי חברת הביטוח, שהיא חברה־בת, חילקה בשנים 2023-2021 דיבידנד של 104 מיליון שקל. מהדו"חות עולה שהסכומים שחולקו לבעלי המניות של מגדל החזקות מקורם בדיבידנדים שהתקבלו מהחברה־הבת מגדל שוקי הון שבאותה תקופה חילקה דיבידנד של 117 מיליון שקל. במצגת למשקיעים שמגדל פרסמה במקביל לדו"חות 2023 הוצגה האסטרטגיה של החברה לשנים הקרובות. מגדל מציבה יעדים שאפתניים לשנת 2027 שכוללים עלייה חדה בתשואה על ההון ל־12%, זאת לעומת 6.8% בשנה שחלפה, הכפלה של הרווח הכולל אחרי מס למיליארד שקל בהשוואה לרווח של 553 מיליון שקל ב־2023, וחלוקת דיבידנד. בכנס השקעות של כלכליסט שהתקיים השבוע אמר מנכ"ל מגדל ביטוח רונן אגסי: "אנחנו נחלק דיבידנד לבעלי המניות שלנו. אני חושב שחברה שלאורך זמן לא מחלקת דיבידנד היא חברה שלא משרתת בצורה ראויה את המשקיעים שלה ואת הבעלים שלה".

בעוד שבחברת מגדל ביטוח מכוונים לעתיד הרחוק, שנת 2027, בכלל ביטוח מסתכלים לעבר העתיד הנראה לעין בתקווה לחלק דיבידנד כבר בשנה הקרובה. חלוקת הדיבידנד האחרונה של כלל ביטוח בוצעה לפני יותר מעשור, במרץ 2013. נכון להיום יחס כושר הפירעון של כלל ביטוח הוא 109% והוא נושק ליעד המינימאלי שקבע הדירקטוריון שעומד על 110%. אם לשפוט לפי דברים שאמר מנכ"ל כלל ביטוח וכלל החזקות יורם נוה בשיחת הוועידה למשקיעים בחודש שעבר, אפשר להעריך בזהירות שבצורת הדיבידנד של כלל תישבר במהלך השנה הקרובה. "אנחנו מסתכלים על האפשרות של חלוקת דיבידנד. אנחנו רוצים לראות את שתי הרגליים שלנו מחלקות דיבידנד על בסיס מדיניות דיבידנד ארוכת טווח. אנחנו מקווים שבסוף 2024 נראה את שתי הרגליים של הקבוצה מחלקות דיבידנד, ואז כמובן נוכל לשקול גם שרשור של חלק מזה לקבוצה ומהקבוצה לבעלי המניות, ואז כמובן איך לחלק דיבידנד, אם זה במזומן או buy-back, נדון בזה כשנגיע לנקודה הזאת".

כמו כלל ביטוח גם חברת הביטוח איילון, שלא חילקה דיבידנד בשנים האחרונות, מציגה שיפור ביחס כושר הפירעון שלה שבדו"ח האחרון ליום 31.1223 עלה לרמה של 113%, לעומת יחס של 91% בסוף 2022, ויחס של 82% בסוף 2021. למעשה, יחס כושר הפירעון של איילון גם גבוה מיעד ההון שנקבע על ידי הדירקטוריון שעומד על 105% ויעלה בהדרגה ל־110% עד תום שנת 2032. לפי דו"ח יחס כושר פירעון כלכלי ליום 31 בדצמבר 2023, לאיילון יש עודף הון של 135 מיליון שקל ביחס ליעד שקבע הדירקטוריון. על פניו, איילון יכולה להתחיל לחלק דיבידנד לבעלי המניות שלה, אולם בדו"ח של מידרוג שפורסם החודש צוין כי "בתרחיש הבסיס לשנים 2025-2024, איננו צופים חלוקת דיבידנדים, לאור כוונת החברה לפעול לשיפור יחסי כושר הפירעון, וכן בשל פער מיעד ההון שקבע הדירקטוריון". במילים אחרות, איילון ביטוח כבר יכולה, אבל לא בטוח שהיא רוצה.

כמו איילון, גם ליברה עשתה צעד משמעותי שמאפשר לה לבצע חלוקת דיבידנד. נכון ליום 31 בדצמבר 2023 לליברה יחס כושר פירעון של 93% שלא מאפשר חלוקת דיבידנד, אולם בתקופה שבין תאריך החישוב לתאריך פרסום דו"ח יחס כושר פירעון, ליברה גייסה שטר הון מתאגיד בנקאי בהיקף של 20 מיליון שקל. לקראת סוף מאי ליברה קיבלה את אישור הממונה להכרה בשטר ההון כמכשיר הון משני שיכול להיכלל בחישוב ההון העצמי של החברה. לפיכך, בהתחשב בגיוס הון רובד 2 שליברה ביצעה לאחר תקופת הדו"ח, יחס כושר הפירעון הכלכלי של החברה עלה ל־113%.