מימין: מנכ"ל סלייס לשעבר אסף גולדברג, מ"מ יו"ר רשות שוק ההון עמית גל והמנהל המיוחד של סלייס אפי סנדרוב | צילומים: מתוך האוסף המשפחתי מארק קניימן לע"מ דרור יסתכהל

מימין: מנכ"ל סלייס לשעבר אסף גולדברג, מ"מ יו"ר רשות שוק ההון עמית גל והמנהל המיוחד של סלייס אפי סנדרוב | צילומים: מתוך האוסף המשפחתי מארק קניימן לע"מ דרור יסתכהל

שאלות ותשובות

כיצד נעלמו בן לילה 800 מיליון שקל של חוסכי סלייס

בצעד חסר תקדים בענף הגמל פועלת רשות שוק ההון להפקיע מקרנות השקעה פרטיות 800 מיליון שקל של כספי חוסכים שהושקעו דרך חברת סלייס שקרסה. מההבטחות להלוואות זולות, ועד הסימנים המוקדמים שהיו צריכים לעורר את חשד רשות שוק ההון מוקדם יותר - כלכליסט עושה סדר

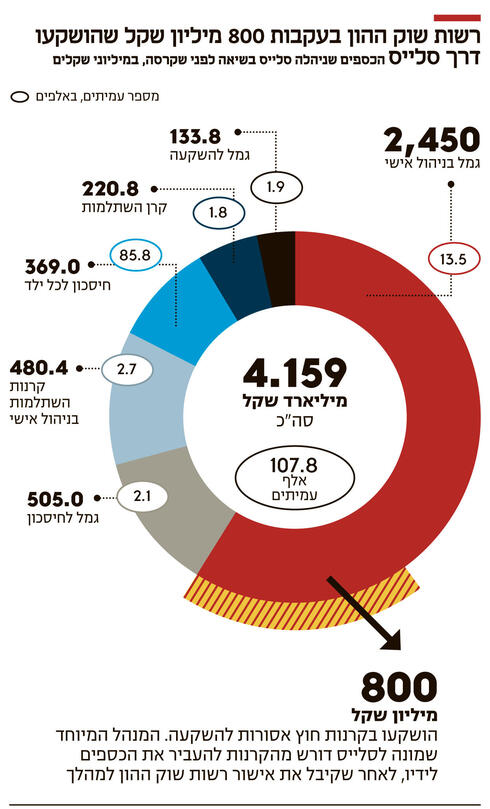

רשות שוק ההון פועלת להשיב 800 מיליון שקל של כספי חוסכים שהושקעו דרך חברת סלייס שקרסה. מדובר במהלך חסר תקדים בענף הגמל הישראלי שבו פועלת הרשות להפקיע, באמצעות המנהל המיוחד של סלייס, כספים של קרנות השקעה פרטיות. אלא שהחשש הוא שהרשות נזכרה מאוחר מדי להגן על כספי החוסכים ונרדמה בשמירה עליהם, כאשר כעת הסיכויים להשבתם אינם גבוהים.

שלשום שלח המנהל המיוחד של סלייס מכתב לסוכנויות ביטוח שעבדו עם חברת הגמל, שבו הוא דורש מהסוכנויות להשיב את כל הכספים שהשקיעו עבור לקוחותיהן בקרנות חוץ דרך חברת הגמל. המכתב אושר על ידי רשות שוק ההון ואמור להביא לכך שהון בהיקף של 800 מיליון שקל יופקד בחשבון נאמנות.

ההחלטה להפקיע את הכספים נקבעה לאחר שמאז חודש מרץ מנסה המנהל המיוחד, אפי סנדרוב, לקבל מידע דרך דיונים בבית משפט על אופי והיקף ההשקעות בקרנות חוץ – אך לא זכה לשיתוף פעולה רב. ברשות שוק ההון הסבירו אמש כי זו הפעם הראשונה שבה מנהלי כספים מסרבים להציג מידע על ההשקעות שלהם - על כן ננקט הצעד החריג מצד המדינה.

במכתב שנשלח לסוכנויות, קובעת הרשות כי קרנות החוץ שאליהן הוזרם כסף מסלייס אינן עונות להגדרה שלה לקרנות חוץ – על כן ההשקעה בהן היתה בניגוד לחוק מלכתחילה. בנוסף, על פי החשד של סנדרוב, היקף משמעותי מהכספים שהושקעו בקופות הגמל בניהול אישי (IRA) בסלייס הושקעו בקרנות חוץ ללא ידיעת החוסכים שהקופה ברשותם. הקרנות שהוזכרו בעבר בתביעה משפטית נגד סלייס הן רויאל קפיטל, גלובל יוניברסל אינווסטמנט 360, מילאנו פאנד אינווסטמנט, טניקס, GLG, ספארק, סופרוויז'ן, יחד, דנה, מגה אור, NLI ו־LATN.

חברת סלייס גמל עברה לניהול ובעלות נציג רשות שוק ההון בתחילת השנה. לפני כן החברה, שהיתה שייכת למשפחת גולדברג (51%) ומשפחת טוקטלי (49%), נוהלה על ידי אסף גולדברג ששימש כמנכ"ל. המנהל המיוחד הביע חשש לאחר מינויו שהוזרמו מאות מיליוני שקלים של חוסכים אל קרנות עלומות ללא ידיעת החוסכים. כלכליסט עושה סדר בפרשה שמעלה שורת תהיות באשר לניהול כספי חוסכים בישראל.

איך קמה סלייס ועל איזה רקע?

סלייס הוקמה ב־2020 והחליפה את המותג הישן יותר "קל גמל" שגם היא היתה חברת גמל שניסתה לקדם את הניהול העצמאי בקופות (IRA) אך לא הצליחה לפרוץ. קל גמל עצמה נקראה בתחילה "IRA ישראל". סלייס הוקמה בעיקר כדי לאפשר ללקוחות לנהל בעצמם את הכסף בזול ולהימנע מדמי ניהול. זאת בהתאם לתפיסה שמשקיעים לא צריכים מנהלי השקעות שינהלו להם את הכסף תמורת דמי ניהול, אלא יכולים לנהל לעצמם בכמה תחומים. מכאן שמה של החברה, "נתח" בקרן גידור, נתח בקרן נדל"ן ונתח במדד. אלא שבפועל מנהלים הציעו ניהול תיקי השקעות מבלי להקים חברה לניהול תיקים.

מי הם הבעלים של החברה הזו?

בעלי סלייס הם משפחת גולדברג – שמעון, אסף ושי. בעלי מניות המיעוט הם האחים טוקטלי (49%), דני ודפנה. בין שמעון גולדברג לבין אביהם של דני ודפנה טוקטלי, אבינועם טוקטלי, היה כבר שיתוף פעולה קודם בחברת FMR שאותה הקימו יחדיו בשנות השבעים. אבינועם היה גם בעלי חברת הביטוח אריה ביטוח שנרכשה על ידי כלל ביטוח.

איך גייסו את הכספים ממשקיעים?

דרך מרכזית לגיוס כספים אלו היתה באמצעות הבטחת הלוואות לחוסכים. לאורך השנים 2021 עד 2023 פרסמו חברות פיננסים שונות את האפשרות של החוסכים לקבל הלוואה ללא ריבית, או בריבית נמוכה של 1% לעשור. בין השנים 2022 ל־2024, ריבית הפריים במשק עלתה מ־1.6% ל־6%. כך האפשרות ללוות הון בריבית נמוכה מאוד הפכה לאטרקטיבית. החברות המפרסמות הסבירו לחוסכים כי הם יקבלו הלוואה לאחר שיעבירו את החסכונות שלהם לסלייס. תמורת ההעברה יקבלו עד 30% מהסכום אותו העבירו כהלוואה. כלומר אם חוסך יעביר פנסיה של 300 אלף שקל, יקבל החוסך עד 100 אלף שקל כהלוואה ללא ריבית באופן מיידי. אם יעביר פנסיה בהיקף חצי מיליון שקל יקבל 150 אלף שקל כהלוואה ללא ריבית.

מה היתה דרך הפעולה להעברת הכספים לקרנות השקעה?

בין מסמכי הניוד שנשלחו ללקוחות להעברת כספם לסלייס, החתימו החברות את החוסכים על ייפוי כוח שמאפשר להן לנהל את כספי החוסך ב־IRA במקומו. לאחר מכן העבירו את כל כספו לאותן קרנות השקעה, ללא ידיעתו. על פי דיוני בית המשפט שמנהל המנהל המיוחד, עד כה הוזכרו שתי חברות ששיווקו את הקרנות, כרמל ארגמן ו־LFY שיחד העבירו כמעט 400 מיליון שקל לקרנות השקעה. כרמל ארגמן הוחזקה על ידי סוכן הביטוח גיא שנצר, שגם הקים חלק מהקרנות בחו"ל אליהן זרמו כ־100 מיליון דולר. על פי אחת מהבקשות לבית המשפט, בכיר נוסף בכרמל ארגמן היה ליעד ישראלי ששמו נקשר בתרמית בניירות ערך ב־2018.

כאשר נשאלו בתחילת החודש נציגי הקרנות ששווקו על ידי כרמל ארגמן במה כספי המשקיעים מושקע תחתם, ענו בלקוניות "בנדל"ן אמריקאי", אך לא הציגו אסמכתאות, על כן התשובה לא סיפקה את נציגי המנהל המיוחד או הרשות ועל כן המנהל מבקש מבית המשפט להטיל עליהן עיצומים. על חברת LFY והקרן DANA 21 אותה שיווקה, מבקש סנדרוב להטיל עיצום של 50 אלף שקל לאחר שלא העבירו אליו את המידע הדרוש.

כמה כסף מנוהל בסלייס ואיך הוא מתחלק לפי אפיקי ההשקעה השונים?

4.16 מיליארד שקל בסך הכל, כאשר רוב הסכום – 2.5 מיליארד שקל – בניהול אישי. קופות גמל רגילות ב־500 מיליון שקל, 480 מיליון שקל בהשתלמות בניהול אישי, חיסכון לכל ילד 370 מיליון שקל וקרנות השתלמות בניהול חיצוני וגמל להשקעה ב־220 ו־133 מיליון שקל בהתאמה.

איך קרה שבן לילה נעלמו 800 מיליון שקל של חסכונות ציבור, ואיך זה התגלה?

הגילוי נעשה דרך המנהל המיוחד סנדרוב. הוא בדק את האקסלים של חברת הגמל וראה שיצא כסף לקרנות שלא ברור אם הן קרנות חוץ, מה שוויין, איך הן מחשבות את ההשקעות שלהן ואיך הן מטפלות בכסף שמוזרם אליהן. כמו כן רשות שוק ההון ערכה שלוש ביקורות בחברת הגמל וזיהתה ליקויים בניהול, בין היתר אי שיוך כספים נכון של לקוחות. בביקורת האחרונה הרשות גם החרימה מחשבים בחברה. הביקורות הגיעו בעקבות היקף תלונות ופניות לא פרופורציונלי של לקוחות סלייס באתר הרשות.

איך הלקוחות גילו יום אחד שאינם יכולים למשוך כספים?

מאז ינואר הם לא יכולים למשוך כלל את הכסף לאחר מינוי המנהל המיוחד. לאורך 2022–2023 מי שהשקיע בקרנות ורצה למשוך את הכסף חזרה נאלץ להתמודד עם שורת התחמקויות של סלייס. בחלק מהמקרים מי שפנה אל המושך לבסוף מטעם החברה היה אסף גולדברג המנכ"ל. במקביל כמה סוכני ביטוח זיהו שיש בעיות בחברה והמליצו ללקוחות להתחיל למשוך את הכסף.

האם ניתן היה לתפוס את המחדל הזה מוקדם יותר? הרי הכל התחיל בתלונות של אי מענה ללקוחות לכאורה תמים, שנומק עי סלייס בכשלים טכניים בלבד.

בוודאי שכן. גם בכלכליסט נחשפו בחודשים האחרונים מקרים שבהם כספי הלוואה הובטחו לחוסכים ללא קשר לריבית במשק, כאשר גם סוכני ביטוח הזהירו כבר בתחילת 2022 שהדברים מתנהלים בסלייס בדרך בעייתית ביותר. אם הרשות היתה בוחנת ביתר תשומת לב את התלונות, היא היתה מצליחה להציל חלק מהכסף שזרם לשם בשנה שעברה.

מה החשדות הקיימים היום?

שהתפעול בסלייס פעל כמו פירמידה, כלומר לא היה הבדל בין הכסף שהועבר ושלא זרם לקרנות בין לקוח ללקוח. כך לקוח שעזב קיבל כסף של לקוח שבדיוק נכנס. בנוסף, שאותן קרנות אמריקאיות הן לא באמת קרנות ולא בוצעה למעשה השקעה כמדווח.

מה קורה עכשיו עם הכסף של הלקוחות?

הוא מוקפא והמנהל המיוחד בודק כל קרן. קרנות שפעלו בצורה סבירה (כדוגמת הפניקס) עדיין מנהלות את הכסף. לעומת זאת בקרנות שלא פעלו באופן סביר, דורש המנהל המיוחד מידע על הכסף שזרם אליהן בעיקר ב־IRA. הן מסרבות וטוענות שבית המשפט המקומי לא מחייב אותן כי הן התאגדו בארה"ב. כך או כך ייקח כמה חודשים לפחות לבצע שיערוך של הכספים והתאמות.

האם החוסכים יכולים להגיש תביעה נגד גוף כלשהו? הרגולטור? הבעלים של סלייס?

יש כבר כמה תביעות נגד החברה ונגד רשות שוק ההון.

איזה סוג של קהלים השקיע את הכסף שלו דרך סלייס?

תחילה כיוונו שם להייטקיסטים חדשניים שרצו להשקיע, אך לבסוף הגיעו ללקוחות עממיים שפשוט חיפשו מקורות להלוואות.

מה קו ההגנה של נציגי הקרנות?

נציגי הקרנות צפויים לדבוק בקו ההגנה שנקטו בו עד כה, כלומר בכך שמדובר בקרנות שהתאגדו תחת חוקי ניירות הערך האמריקאים ולכן אינן צריכות לתת דין וחשבון לרגולטור הישראלי או נציגיו. במקרה שכזה כפי הנראה יבקשו באי כוחו של המנהל המיוחד בבית המשפט להגדיל את העיצומים למאות אלפי שקלים על משווקי הקרנות בישראל מתוך ההשקפה שמדובר באותו גוף, כלומר החברות ששיווקו את הקרנות הן למעשה אלו שהקימו אותן בארה"ב.

נציגי חלק מהסוכנויות הסבירו אתמול כי מדובר בשינוי גרסה של רשות שוק ההון שאישרה את קרנות החוץ בעבר ועתה קובעת שהן לא עונות להגדרות. בנוסף, להשקפתן העברת הכספים חזרה לסלייס, שבה נמצאו אי סדרים כספיים, רק תעמיק את הבעיה. על כן הן צפויות לסרב ולהתמודד מול הרשות בבית משפט.