ירדנה עובדיה בבריכה בווילה שלה בסביון. "הצגתי מלוא הכנסותיי"

| צילום: יובל חן

ירדנה עובדיה בבריכה בווילה שלה בסביון. "הצגתי מלוא הכנסותיי"

| צילום: יובל חן

בין קוקה קולה לירדנה עובדיה: המודל שיכול לבלום עיוותי מס לטובת העשירים

תאגידים ואנשי עסקים אמידים מצליחים לדחות תשלומי מס שנים בשל יכולתם לנהל הליכים משפטיים ארוכים נגד רשות המסים. "המודל האיטלקי" יכול להביא לגבייה של מיליארדים לקופת המדינה אך אינטרסנטים בולמים אותו בינתיים בכנסת

שני אירועי מס שהגיעו לסיומם לפני שבועיים – פסק דין שמחייב את קוקה קולה ישראל (החברה המרכזית למשקאות קלים) לשלם מס על תמלוגים שהיא מעבירה לקוקה קולה העולמית, והסדר פשרה עם אשת העסקים ירדנה עובדיה שבמשך כמעט 20 שנה טוענת שמרכז חייה באפריקה – מציפים שוב את העיוות המקומם בהליכי גביית המס מתאגידים גדולים ואנשי עסקים אמידים. מדובר בשימוש בהליכי ערעור לביהמ"ש על שומות מס, שהמשמעות שלהם היא דחייה בפועל של התשלום בלא פחות מ־14 שנה מהשומה הראשונה במקרה של קוקה־קולה, ו־10 שנים במקרה של עובדיה. סכום מצרפי של כ־175 מיליון שקל ללא ריבית והצמדה – 150 מיליון שקל לקוקה־קולה ו־24 מיליון שקל לעובדיה- אם מחברים את המס בשני המקרים. כסף שנגרע מקופת המדינה, שבימי מלחמה – אולי יותר מתמיד – משוועת לכל שקל.

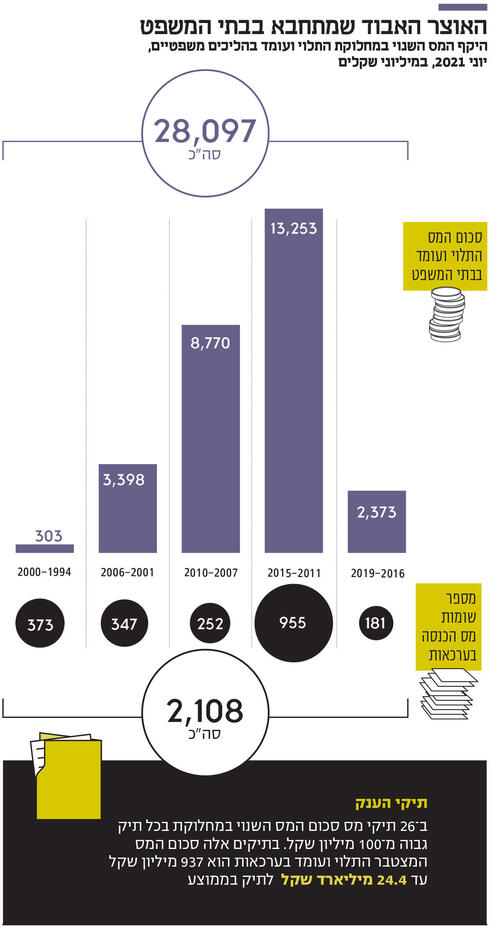

גודל העיוות מקומם: קופת המדינה, כלומר הכיס הציבורי, נתנה דווקא למי שיש לו יכולת ואמידות כלכלית הלוואה ארוכת טווח. שהרי כשמוגש ערעור לביהמ"ש הליכי הגבייה נעצרים – ואין גביית מס. במקרים האלה מדובר בנציגות של תאגיד בינלאומי שמגלגל מחזורי הכנסות של מיליארדי שקלים ובקבוצת חברות זרות של אשת עסקים אמידה ששוות מאות מיליוני שקלים. הן לא שילמו מס במשך שנים, בשעה שאזרחים אחרים שידם אינה בהכרח משגת או מתגלגלים מחודש לחודש נשאו בנטל. לא בדיוק צדק מיסויי. קוקה־קולה ועובדיה הן רק קצה הקרחון. סכומי ערעורי המס המשמעותיים שמתגלגלים בבתי המשפט, כך לפי דו"ח מבקר המדינה שפורסם במרץ 2022, הם אדירים. על פי הדו"ח בכ־26 תיקי מס "גדולים" – כאלה שבהם סכום המס השנוי במחלוקת גבוה מ־100 מיליון שקל – הסכום המצטבר התלוי ועומד להכרעת בתי המשפט הוא כ־24.4 מיליארד שקל. כ־973 מיליון שקל בממוצע לתיק. גובה השומות מעיד שמדובר בחברות ענק - לא בנגריות ומוסכים.

מה עושים? אם הצעת ייעול בנושא של רשות המסים, "המודל האיטלקי" שעליו יורחב בהמשך, היתה עוברת במסגרת חוק ההסדרים לשנים 2024-2023, היה ניתן לגבות מס נוסף בהיקף של 1.7 מיליארד שקל בשנתיים שחלפו – 2023-2024, ועוד כ־400 מיליון שקל ב־2025. אלא שבחוק הקודם, כמו שלצערנו קורה לא פעם, הפוליטיקה, הלוביסטים ובעלי האינטרסים שמיוצגים על ידי רואי החשבון ועורכי הדין המובילים במשק הצליחו לגרום לכך שוועדת הכספים הכשילה את המהלך שהוביל מנהל הרשות לשעבר, ערן יעקב. בחוק ההסדרים הקרוב שיוגש באוקטובר, כך נודע, אין כוונה לרשות לנסות להביא את הנושא לשולחן הדיונים משיקולי סדרי עדיפויות ומשאבים. אולי בחוק הבא.

"מרכז חייך בישראל, לא באפריקה"

לפני שצוללים לפתרון שמציעה הרשות - "המודל האיטלקי" שבונה מנגנון גבייה חלקי עוד בטרם הערעור לבהימ"ש - וגם לבעיות והשאלות שהוא מעורר, שהרי בסופו של דבר דלת ביהמ"ש צריכה להיות פתוחה עבור כל מי שרוצה לאתגר את השלטון, צריך להבין את המכניקה.

המודל האיטלקי: הגשת ערעור על שומות מס לביהמ"ש תותנה בתשלום שיעור מהשומה - 30% לפי הצעת רשות המסים. התשלום מראש יהיה רק כשמדובר בחברות ואנשי עסקים בעל אורך נשימה כלכלי

מקרה קוקה קולה ישראל וזה של ירדנה עובדיה הם בהחלט מקרים קלאסיים להסבר. פקודת מס הכנסה (וגם חוק מע"מ וחוק מיסוי מקרקעין שבח ורכישה) קובעים כי הליך בירור שומה במסגרת רשות המסים הוא הליך דו־שלבי. נקודת המוצא שלו היא דיווח עצמי של הנישום, חברה כמו קוקה־קולה ישראל או עובדיה והחברות שבבעלותה, על הכנסותיו לרשות המסים. מה שנקרא בשפה המקצועית: שומה עצמית. כאשר קיימת מחלוקת בעניין השומה העצמית, כמו שהיתה במקרה של קוקה־קולה שביקשה לנכות כהוצאה גם תמלוגים ששילמה לחברה העולמית בשל שימוש בשם המסחרי ובמוניטין בהפצת המשקאות בישראל, ניתנת החלטה של פקיד השומה המתקנת את השומה העצמית שדווחה לו. לזה קוראים - שומה שלב א'. במקרה של קוקה־קולה, במהלך שומות לשנים 2017-2010, הרשות דחתה את טענתה בדו"חות, וביהמ"ש המחוזי קיבל לאחרונה את עמדת הרשות בפסק הדין, כי החברה מייבאת את תמציות המשקה לישראל, מגזזת, מבקבקת ומפיצה, ועל כן יש להכיר בתמציות כהוצאה. השומות הנוספות שהוציאה הרשות עמדו על 150 מיליון שקל.

במקרה של עובדיה היא דיווחה שהכנסות של חמש חברות זרות שבשליטה ישירה ועקיפה שלה אינן חייבות במס בישראל על השנים 2018-2014. זאת, לטענתה, מכיוון שמרכז חייה אינו בישראל, אלא בגינאה המשוונית באפריקה. ואם היא אינה תושבת ישראל, כך טענה, ההכנסות שהופקו באפריקה והועברו לחברות הזרות אינן חייבות במס בישראל. "לא הצהרת על הכנסות כלל פרט להכנסות מריבית בסך 20 שקל", ציינו ברשות המסים בנימוקים לקביעת השומה. את הטענה שאינה תושבת ישראל עובדיה מעלה כבר 20 שנה, והיא באה לידי ביטוי גם בהסדר שומה שנערך לה בשנת 2013 על תשלום מס עבור השנים 2011-2004. אז, לאחר שעובדיה ביקשה לא לשלם מס בישראל על הכנסותיה בחברות הזרות, נקבעה לה תוספת הכנסה של 146 מיליון שקל, כשמס ההכנסה לתשלום הוא 46 מיליון שקל. עובדיה שילמה את הכסף במסגרת הסדר השומה, שהשאיר את הטענה שלה שמרכז חייה לא בישראל לא פתורה.

בשומות המס לשנים 2018-2014, שאותן קיבלה עובדיה לתשלום ב־2020, היא חזרה על הטענה שמרכז חייה באפריקה, ולכן הכנסות החברות הזרות שבשליטתה אינן חייבות במס בישראל. רשות המסים דחתה את הטענה וקבעה שומה של 124 מיליון שקל לפי מיטב השפיטה בהיעדר נתונים. עיון בצווי המס שהוצאו לה מעיד שהקביעה של רשות המסים לא התקבלה רק בגלל מגוריה המתוקשרים והמסיבות הראוותניות בווילה שלה ברחוב הגדרות בסביון, שהפכה מרכז לחגיגות פאר משפחתיות שמככבות במדורי הרכילות. מעבר למבחן הימים, כלומר מספר הימים שעובדיה שהתה בישראל שעמד לפי הרשות בהגדרת מרכז חייה בישראל (עובדיה, לפי השומה, שהוצאה לה שהתה בישראל למעלה מ־425 ימים או יותר בשנת המס הרלבנטית ביחד עם השנתיים שקדמו לה), הרשות טענה גם לזיקות רבות שלה לישראל. ואם יש זיקה, לפי הרשות, יש תושבות וחייבים במס.

כך, למשל, ציינה הרשות בצווים שעל התא המשפחתי של עובדיה רשומים 4 נכסים שונים שנרכשו בשנים 2013-2006 בסכום מצרפי של 21.5 מיליון שקל. "בן זוגך, ילדייך ונכדייך מתגוררים כדרך קבע בישראל", נכתב בשומת שלב א'. "נכדייך וילדייך אינם מגיעים לבקרך במדינות הזרות שבהן את שוהה, אלא את מבקרת אותם בישראל פעמים רבות בשנה. בכל ביקור שהית בממוצע שבוע, תוך ביקורים בישראל בהרבה שבתות וחגים. עובדה זו כשלעצמה מעידה על זיקתך לישראל". עוד צוין בשומה כי עובדיה מחזיקה רכב מרצדס בנץ בבעלותה, בחשבון בסניף פ"ת של בנק מזרחי טפחות, היא חברה בקופת חולים כללית, ורשומה בביטוח לאומי כתושבת ישראל מאז 1956, השנה שבה עלתה ארצה. בנוסף נכתב כי היא בעלת מניות ודירקטורית בחברות ישראליות שבבעלותה – י.עוז עוצמה ואונאלה ייעוץ - שאותן היא מנהלת מביתה בסביון.

החברות הישראליות, נכתב, מחזיקות נדל"ן להשכרה, כגון משרדים, במגדלי הארבעה בת"א, ברחוב שמשון בפ"ת, במרכז מסחרי בת"א ובמבנה בכפ"ס. לחברות האלה העניקה עובדיה הלוואות בעלים בסכומים של עשרות מיליוני שקלים. כך, למשל, נכון ל־2015 יתרת ההלוואות לשתי החברות יחד עמדה על כ־98 מיליון שקל, ב־2016 על כ־72 מיליון שקל, ב־2017 על כ־57 מיליון שקל וב־2018 על כ־55 מיליון שקל.

בניגוד לקוקה קולה ישראל שדו"חותיה היו שקופים לרשות, עובדיה לא מסרה מידע על החברות הזרות. כדי לכמת את המס שהיא חייבת, אחת הטענות המרכזיות של הרשות היתה כי עובדיה, במסגרת הסכם פשרה עם חברת אשטרום שתבעה אותה, שילמה בשנות המס לחברת התשתיות סכום של 71 מיליון שקל. הכסף הגיע מאחת החברות הזרות שבבעלותה הרשומה בפנמה.

לאור זאת, הרשות טענה שמקור התשלום לאשטרום הוא בעצם בדיבידנד שעובדיה משכה מהחברות הזרות שלה. ולאור כך שהיא תושבת ישראל לצורך תשלום מס, כך לדברי הרשות, היא חייבת במס דיבידנד של 25%. על כל אלה הוסיפה הרשות הערכת הכנסות נוספת של כ־20 מיליון שקל, וכן ריבית וקנסות שהביאו את השומה לסכום של 124 מיליון שקל. סכום שהתכווץ במסגרת הסדר פשרה, לאחר ארבע שנים של דיונים משפטיים ולפני כתיבת פסק דין, ל־24 מיליון שקל.

אגב, למרבה האירוניה, מי שסייע על פניו לרשות המסים לחזק את טענתה מול קוקה קולה ביהמ"ש, היה דווקא סגן נשיא החברה, יואב נחשון. הוא העיד במהלך דיון שנערך בתביעה ייצוגית נכד קוקה קולה על גבית מחיר מופרז. עדותו של נחשון, שהתגאתה בתבוסה האדירה שהונחלה למתחרים עד שקוקה קולה הגיע ל 80% נתח שוק, בעצם סתרה את טענתה. החברה המרכזית הרי לא מוכרת פה מים שחורים בשקית. משקה הקוקה קולה, כך הוא העיד, שלט בלמעלה מ-80% מהשוק המקומי בזכות המיתוג ועבודה שיווקית יוצאת דופן. גם אם נניח שלחלק מהעניין הזה אחראית החברה המרכזית, לא יעלה על הדעת שלכוחו של המותג הבינלאומי אין כל השפעה על הצרכן הישראלי.ועל זה צריך לשלם תמלוגים. "על פניו", נכתב בבקשה לעיון בתיק שהגיש פקיד שומה גוש דן לאחר עדותו של נחשון, "דומה כי קיים סיכוי רב כי המסמכים הקיימים בתיק – ובפרט כתבי הטענות שהוגשו מטעם הצדדים, תצהירים של הצדדים, פרוטוקולי הדיונים – עשויים לסייע בקביעה מדויקת של חבות המס של החברה המרכזית למשקאות ובגביית מס אמת".

את שומת שלב א' הן עובדיה והן קוקה קולה ישראל לא קיבלו. לפי פקודת מס הכנסה, הן היו רשאיות להגיש השגה שבמסגרתה נבחנה ההחלטה מחדש - שלב ב'. הרשות - לאחר פגישות, דיונים ומסמכים שהוצגו לה – דחתה את הטענות. לאחר קבלת החלטה בהשגה (שומה שלב ב'), קוקה־קולה ישראל ועובדיה ערערו לבית המשפט המחוזי – כפי שמאפשרת להן פקודת מס הכנסה.

ועכשיו ללב העניין: ברגע שמוגש ערעור – נעצר הליך הגבייה עד פסק דין. המשמעות במקרים האלה היתה שפסק הדין בעניין קוקה־קולה, ופסק הדין בפשרה בעניין עובדיה, ניתנו 7 שנים ו־4 שנים אחרי דרישת התשלום. כלומר רק לאחר שנים אלה אפשר לגבות את הכסף. כי הפעם התנאי לערעור לעליון הוא תשלום השומה. הרשות לא אוהבת מקרים כאלה. "המשמעות היא כי תשלום סכום המס השנוי במחלוקת מעוכב עד לאחר תום ההליכים המשפטיים, היכולים להימשך גם שנים", כתבו בעבר ברשות המסים במסגרת הצעת "המודל האיטלקי" בחוק ההסדרים שמקרי קוקה־קולה ועובדיה הם דוגמאות קלאסיות לכך.

"מצב דברים זה אף עלול לעוות את התמריצים של הנישומים לנקוט ערעורי מס ובין השאר לתמרץ אותם לנהל הליכים מתוך שיקולים כלכליים אסטרטגיים שיכול שלא היו ננקטים בחלק מהמקרים אלמלא התמריץ הכלכלי", נכתב . ובמילים פשוטות, למי שיש כסף לנהל הליכים משפטיים ארוכים, יש את היכולת לדחות את תשלום המס במשך שנים רבות.

מה בעצם מציעה הרשות כדי לפתור את העיוות? הרעיון הוא שאם מדובר בחברה גדולה ובעלת אמצעים, יהיה ניתן לקבל חלק מהשומה מראש. הסכום יוחזר בריבית והצמדה אם בית המשפט יפסוק אחרת. כלומר להפוך את היוצרות, לפחות באופן חלקי. תשלם (משהו) ואז תערער. ואיך עושים את זה? בהצעת ההחלטה נכתב ש"יש לקבוע כי עם הגשת ערעור מס לבית המשפט המחוזי, ישלם החייב 30% מסכום המס השנוי במחלוקת שנקבע בהחלטה, וזאת במקרים שבהם מדובר בנישומים בעלי אורך נשימה כלכלי, אשר הינם בעלי יכולת משמעותית יותר להביא את טענותיהם כבר בשלב המינהלי". הרף שנקבע, שעליו כמובן אפשר להתווכח, הוא מחזור עסקאות של 30 מיליון שקל לפחות, לאחת משנות המס שבעניינן ניתן הצו, או שומה במחלוקת שעומדת על 30 מיליון שקל לפחות. הראשונה להתנגד להצעה בחוק ההסדרים הקודם היתה לשכת יועצי המס. "זו חקיקה שמייצרת מנגנון חסר תקדים להפעלת לחץ על ציבור העסקים", נכתב בהתייחסותה. "במסגרת דיוני שומה ייאלצו להגיע בעל כורחם לפשרה שהרי אם לא יעשו זאת – ייאלצו לשלם 30% מהשומה בטרם ערעור". עוד טענו בלשכה כי מדובר ב"פגיעה בזכות הגישה לערכאות משפטיות".

נראה שיש דברי טעם בעמדת הלשכה, כל עוד מדובר בחברות ועסקים קטנים. אף אחד לא רוצה לראות עסק קורס כשהוא נחנק כלכלית בגלל שומה שלא פעם מבוססת על הערכות ולא על מידע. אבל האם דין קוקה־קולה ישראל, חברה עם מחזורי מכירות של מיליארדי שקלים, או ירדנה עובדיה, אשה עתירת נכסים וממון, כדין חברה עם מחזור של מיליוני שקלים? האם ניתן לטעון שבמקרה של קוקה־קולה, למשל, תשלום של 30% מ־150 מיליון שקל שומה היה מביא לפגיעה והתמוטטות שלה או ללחץ להתפשר?

נראה שבמקרים האלה הטענה על לחץ ופגיעה היא חלשה מאוד. מה עוד שניתן גם לאפשר לפקיד השומה שיקול דעת להקפאת השומות, בהינתן קושי כלכלי שיוכח.

ומה לגבי הגישה לערכאות משפטיות? על פניו טענה שובת לב. אם כולם שווים בפני החוק, אז גם לעשיר וגם לעני צריכה להיות גישה שווה. הבעיה שהחוק עצמו לא שוויוני. הוא מאפשר למי שיש לו עוצמה כלכלית לנצל את הליכי המשפט כדי לדחות לשנים רבות את תשלומי המס שלו. הרף שהוצע נמוך מדי? תמיד אפשר להרים אותו.

"להחריג את מי שהממון לא בכיסו"

לעמדה הזאת שותף, בין היתר, עו"ד ורו"ח סיימון יניב ממשרד סיימון יניב ושות' המתמחה במיסוי. לדבריו, "ככל שהנושא יועלה שוב לשולחן הכנסת, יש לבחון את ההצעה בזהירות יתרה, תוך יצירת מנגנון שכולל איזונים מובנים ומגבלות לתחולתו. למשל, לקבוע שתשלום המס החלקי שבמחלוקת יידרש בעת הגשת ערעור לבית המשפט רק מחברות ציבוריות גדולות שיש להן המשאבים לשלם את המס החלקי שבמחלוקת, ולממן הליך ערעור מול רשות המסים. זאת תוך החרגת יחידים וחברות בשליטת יחידים בעלי מחזורים נמוכים שהממון לא נמצא בכיסם לשלם את המס החלקי שבמחלוקת. זאת כדי להימנע ממצבים שבהם פקידי השומה יבקשו לנצל את סמכותם בניפוח מלאכותי של קביעת חבות המס בצווים, כדי לכפות על נישום תשלום של המס הריאלי לעמדת פקיד השומה, ובכך למנוע מלתת לנישום הזדמנות להשמיע את טענתו בבית המשפט".

עם זאת, עו"ד יניב מוסיף כי "גם כיום פקודת מס הכנסה מקנה לפקיד השומה כלים להתמודד עם מקרים שבהם הנישום מבקש לדחות את תשלום המס או להימנע ממנו. למשל, פקיד השומה רשאי לבקש מהנישום במקרים מסוימים העמדת ערובות לתשלום המס או לבצע 'הרמת מסך' בחברה לצורך הבטחת גביית המס מבעל מניות. מה עוד שמזה תקופה בתי המשפט במקרים שמצאו שמדובר 'בערעור סרק' ביקשו לחייב את המערערים בהוצאות משפט ריאליות ומהותיות, וזאת בנוסף להטלת קנסות גירעון שיכולים להגיע ל־15% מהפרש המס המוצהר למס שנקבע על ידי פקיד השומה בצו או על ידי בית המשפט. וכל זאת בתוספת הצמדה וריבית שנתית של 4%, המהווים סכומים לא מבוטלים, במיוחד בימים אלו".