מימין: שמגר ואקנין, מייסד ויו"ר גשם למשתכן, וצחי אבו, בעלים ויו"ר אבו פמילי | צילומים: אלעד גרשגורן, אבי רוקח

מימין: שמגר ואקנין, מייסד ויו"ר גשם למשתכן, וצחי אבו, בעלים ויו"ר אבו פמילי | צילומים: אלעד גרשגורן, אבי רוקח

ניסיון להחליף חוב בנקאי יקר ולשחרר את בעלי השליטה מערבויות אישיות ענקיות

אבו פמילי ריט, קרן הריט לדיור להשכרה של צחי אבו, שואפת לגייס 185 מיליון שקל באג"ח בריבית של 3.5% כדי להחליף הלוואות בריבית של 7%. חברת הנדל"ן גשם החזקות רוצה לגייס 100 מיליון שקל, כדי לסייע לבעלים להשתחרר מערבויות להלוואות של 726 מיליון שקל

שוק ההנפקות הראשוניות (IPO) בבורסת תל אביב עדיין מנונמם, אולם שוק האג"ח ממשיך לתפקד, וסביבת הריבית הגבוהה דוחפת חברות נוספות לחיקו. שתי חברות נדל"ן פרסמו תשקיפים לקראת גיוס אג"ח — אבו פמילי ריט וגשם החזקות — ומטרתן העיקרית היא להוריד את עול החוב מכתפי החברה או מכתפי בעל השליטה, ולהעביר את הסיכון לציבור.

במקרה של קרן הריט של צחי אבו המטרה היא להמיר חוב בנקאי יקר, בריבית של כ־7%, באג"ח ציבוריות בריבית הנמוכה בחצי. במקרה של גשם החזקות גיוס האג"ח הוא שלב בדרך לשחרור הבעלים, שמגר ואקנין ויוסף מזרחי, מערבויות אישיות לחובות בהיקף של מעל 700 מיליון שקל.

הנפקה עד אוגוסט 2025

אבו פמילי ריט, חברת ההשקעה בדירות להשכרה, מנסה לגייס 185 מיליון שקל בסדרת אג"ח ראשונה וגם מכוונת להנפקת מניות לפי שווי 300 מיליון שקל עד אוגוסט 2025. האג"ח ייפרעו בתוך 3 שנים ויישאו ריבית של עד 3.5% צמוד מדד.

אבו פמילי, המתמקדת בהשכרה ארוכת טווח, מחזיקה נכון להיום ב־1,078 יחידות דיור במקבצי דירות בבתי עמידר בחיפה, במגדלים ובמיזמי תמ"א באשדוד ובפרויקט מגורים בבית שמש. אבו הקים את החברה בשנת 2021 במבנה של קרן ריט, ועד כה היא רכשה נכסים בהיקף 222 מיליון שקל — 166 מיליון מתוכם ב־2023.

הנפקת האג"ח הציבורית נועדה בעיקר להחלפת אשראי יקר, שהקרן נטלה מתאגידים בנקאיים. 75 מיליון שקל ישמשו את אבו פמילי לפרוע הלוואה של 72 מיליון שקל, שהיא נטלה במרץ 2023 עבור מקבצי המגורים בחיפה, שנרכשו אשתקד לפי שווי של 121 מיליון שקל. ההלוואה נושאת ריבית של פריים+1.2%, כלומר 7.2% לשנה. ההלוואה היא ל־5 שנים עד אפריל 2028. 30 מיליון שקל ישמשו לפירעון הלוואה שהחברה לקחה עבור רכישת מגדלי אימרי באשדוד. בדצמבר האחרון לוותה הקרן מתאגיד בנקאי 24.6 מיליון שקל, כדי להשלים את התמורה בפרויקט הזה. ההלוואה נושאת ריבית פריים+1%, כלומר 7%, ואמורה להיפרע בסוף 2025. עוד תשמש ההנפקה את אבו פמילי להמשך התשלום עבור מגדלי פמילי באשדוד בהיקף 42 מיליון שקל, ו־5 מיליון שקל נוספים ישמשו לתשלום סופי עבור פרויקט תמ"א ברחוב החרצית באשדוד. יתרת תמורת ההנפקה תשמש את החברה, בשילוב עם יתרות קיימות שלה ערב ההנפקה, למימון הפעילות השוטפת.

קרן הריט מנוהלת בידי חיה קינד, ואבו מכהן כיו"ר. "אנחנו מכוונים להנפיק את המניות החברה עד אוגוסט 2025 לפי שווי ההון שלה, שעומד היום על 280 מיליון שקל, אך עשוי לגדול עד למועד ההנפקה", אמרה קינד לכלכליסט.

בשוק ההון תהו אתמול לגבי כדאיות גיוס האג"ח של אבו עם ריבית של 3.5% צמוד למדד. זאת מאחר שהתשואה השנתית על נכסי דיור ארוכי טווח היא נמוכה יותר. לדברי אבו, "הנתונים הללו אינם נכונים לגבינו. אנחנו מגיעים לתשואה של 5% בפרויקטים, ויש גם כאלה שמגיעים ל־7%. התזרים שלנו חיובי, כי אנחנו לא מתמקדים בשוק היוקרה, שבו באמת מקבלים תשואה של 2% בשנה".

החברה החלה לגבות דמי שכירות בשנה שעברה, ואלה הסתכמו ב־7 מיליון שקל — היקף דומה לעלויות המימון שלה. בשורה התחתונה, אבו פמילי סיימה את 2023 עם הפסד של 8.7 מיליון שקל לעומת הפסד של 1.5 מיליון שקל ב־2022. שווי המזומנים של החברה בסוף דצמבר האחרון עמד על 7.2 מיליון שקל.

התשקיף שהציגה אבו פמילי לשוק חושף גם את ההשקעה של מזרחי טפחות אינווסט בה. זרוע ההשקעות של הבנק מחזיקה ב־12% בחברת הניהול (GP) ובחברת הנכסים (LP), שאמורה להיות מונפקת. חברת הניהול זכאית לדמי ניהול של 0.55%–0.75% משווי נכסי החברה, ומיולי השנה אלה יירדו ל־0.4% מהשווי. בנוסף, חברה־בת של אבו מעניקה לנכסים שנרכשו שירותי ניהול. כך לדוגמה, חברת פוריו מעניקה לדיירים שירותי תחזוקה, אבטחה וניקיון תמורת 67 אלף שקל בחודש.

מזרחי טפחות אינווסט חברה לצחי אבו בנובמבר 2022 וביקשה להשקיע עד 66 מיליון שקל, בשני שלבים, תמורת 20% ממניות חברת הנכסים. אם ההנפקה אכן תצא לפועל, למזרחי טפחות תהיה זכות לרכוש עד 20% מהמניות ולקבל הנחה של 15% על המחיר שבו הן יימכרו לציבור. אולם אם שווי החברה לפני הכסף יהיה גבוה מ־270 מיליון שקל, יקבל הבנק מניות לפי שווי השקעתו. בנוסף, מזרחי טפחות רשאי למנות נציג מטעמו לדירקטוריון החברה, וזכאי לקבל את השקעתו בחזרה במקרה שהנפקת המניות לא תצא לפועל.

צחי אבו הוא בנו של יחיאל אבו, שהקים את חברת הנדל"ן אבו יחיאל, שהקימה לאורך השנים אלפי יחידות דיור בדרום הארץ, ומרכזה באשדוד. ב־2008 ביצעה החברה את רכישת הקרקעות הגדולה שלה, כשיחיאל אבו רכש מנוחי דנקנר את חברת קי.בי.ע קבוצת בוני ערים בע"מ. בבעלותה נותרו אז יותר מ־1,500 דונם באזור בית החולים אסותא, שהם עתודות הקרקע האחרונות לבנייה באשדוד. ב־2020 ניצל אבו את משבר הקורונה — ואת העובדה שיצחק תשובה וקבוצת דלק שלו נקלעו למשבר מזומנים חמור — ורכש מידיהם את מסופי פי גלילות תמורת 720 מיליון שקל.

אבו פמילי היא החברה השלישית שתיהפך לתאגיד מדווח בשליטת צחי אבו. הוא בעל השליטה (56.4%) בארי נדל"ן, חברת מרכזים מסחריים, הנסחרת בשווי 697 מיליון שקל, יחד עם ג'קי בן זקן (13.4%), ובנוסף מחזיק אבו בחברת ההתחדשות העירונית גפן מגורים (40.55%), שנסחרת בשווי 111 מיליון שקל. בעלי מניות בולטים נוספים בחברה זו הם קרן ספרה (8.7%) ומור גמל ופנסיה (13.7%).

גשם: ערבויות של הבעלים

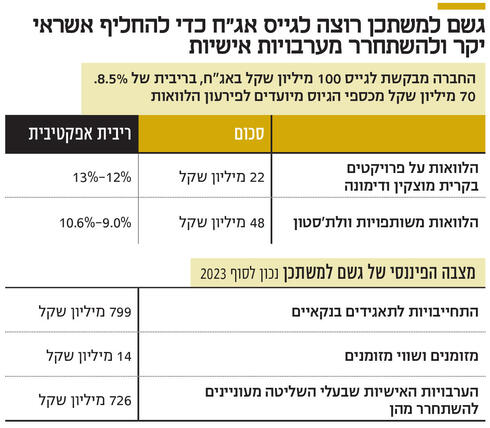

גשם למשתכן, ובשמה המוכר יותר גשם החזקות — חברת הנדל"ן בבעלות ואקנין ומזרחי, שפועלת בעיקר בפרויקטי מחיר למשתכן — מעוניינת להנפיק אג"ח ב־100 מיליון שקל.

תמורת ההנפקה הצפויה היא 98 מיליון שקל (100 מיליון שקל ברוטו). 70 מיליון שקל מכספי הגיוס מיועדים לפירעון חובות של החברה, והיתרה מיועדת להמשך פעילותה היזמית.

החברה מגיעה לגיוס האג"ח כשנכון לסוף 2023 התחייבויותיה באשראי בנקאי הן 799 מיליון שקל, מהם 296 מיליון שקל מגופים בנקאיים בריבית אפקטיבית של 8.7%, ו־503 מיליון שקל מגופים חוץ־בנקאיים בריבית אפקטיבית של 10.6%. כל החוב מוגדר כחוב פרויקטאלי ומובטח בזכויות החברה על הפרויקטים בהקמה. לעומתו היא החזיקה במזומנים ושווי מזומנים בהיקף של 14 מיליון שקל בלבד.

מתוך 70 מיליון השקלים שמיועדים מתמורת האג"ח לפירעון החוב, 22 מיליון שקל מיועדים לפירעון הלוואות מזנין שנטלה החברה עבור שניים מהפרויקטים שלה, בקרית מוצקין ובדימונה, ששיעור הריבית עליהן מגיע ל־12%–13%. 48 מיליון שקל מיועדים לפירעון הלוואות שהעמידו עבור החברה שותפויות וולת'סטון – שותפויות להשקעה שמנוהלות בידי וולת'סטון קפיטל, תאגיד מימון חוץ־בנקאי בשליטת בית ההשקעות וולת'סטון ושמוחזק (50%) גם בידי בעלי השליטה בגשם (שהעבירו את זכויות השליטה שלהם לוולת'סטון). פירעון ההלוואות מיועד כולו לשותפים המוגבלים בשותפויות. היקף החוב הכולל לשותפויות מגיע ל־243 מיליון שקל, והוא מיועד לפירעון בספטמבר 2025. הריבית האפקטיבית עליו מגיעה לשיעורים של 9%–10.6%.

וולת'סטון, שאותה ייסד ירון פיטארו — בעבר סמנכ"ל השקעות בבית ההשקעות פריזמה — היא חברה לניהול שותפויות השקעה בנכסים לא סחירים. השותפויות הן מעין קרנות השקעה פרטיות, שמשקיעות בנכסים בכמה תחומים, בהם בין היתר אשראי לנדל"ן. בפברואר דווח בכלכליסט כי רשות ניירות ערך פתחה בחקירה נגד פיטארו, בחשד שגייס 800 מיליון שקל לקרנות ללא תשקיף.

גם ואקנין מעורב בחקירות, ובאפריל 2022 נחקר באזהרה בחשד לכאורה למעורבות בפרשה שבמסגרתה נחשד ונחקר יו"ר הוועדה המקומית לתכנון ובנייה קריות בעבירות על טוהר המידות, ובהן גם שוחד. חומר החקירה לגביו הועבר בינואר 2024 לפרקליטות לצורך גיבוש החלטה, אך זו טרם התקבלה.

מעבר לפירעון ההלוואות, מעוניינים בגשם לפעול בעקבות הנפקת האג"ח להסרת הערבויות האישיות שהעמידו הבעלים להבטחת ההתחייבויות של החברה ושל תאגידים המוחזקים על ידיה ומסתכמות ב־726 מיליון שקל. בחברה מתכוונים לפנות לשם כך לבנקים שמולם ניתנו הערבויות.

ואקנין ומזרחי הקימו את גשם למשתכן ב־2016, ושנה מאוחר יותר החלה החברה לפעול בתחום הנדל"ן היזמי בישראל, בעיקר כאמור בתוכניות הדיור הממשלתיות, ולצידן גם בשוק החופשי. ב־2022 נכנסה גשם גם לתחום ההתחדשות העירונית. כיום היא מעורבת בהקמה של תשעה פרויקטי דיור, שבהם כ־1,200 יח"ד (חלק החברה), לאחר שמסרה כבר כ־900 יח"ד בפרויקטים שהקימה מאז שנוסדה.

על פי תשקיף ההנפקה, האג"ח יונפקו בריבית קבועה שלא תעלה על 8.5%, וייפרעו בשלושה תשלומים שווים בדצמבר 2025, יוני 2026 ויוני 2027. הם יובטחו בשעבודים על העודפים שיתקבלו משלושה פרויקטים שמבצעת החברה בקרית מוצקין (מסחר ותעסוקה), בדימונה ובג'סר א־זרקא (מגורים).

בשוק ההון תהו לגבי כדאיות גיוס האג"ח של אבו בריבית צמודה של 3.5%, שכן התשואה על נכסי דיור ארוכי טווח נמוכה יותר. אבו: "הנתונים הללו אינם נכונים לגבינו"

החברה מתחייבת בפני מחזיקי האג"ח לעמוד בשני תנאים פיננסיים, לפיהם יחס ההון למאזן שלה לא יפחת משיעור של 8.5%, וסך ההון העצמי שלה לא יפחת מ־60 מיליון שקל. חריגה מאמות המידה האלה תגרור העלאת שיעור הריבית שהחברה תידרש לשלם למחזיקי האג"ח, בשיעור של 0.25% לכל חריגה.

מדובר ביחס נמוך יחסית. כך למשל, יחס ההון למאזן של אפי קפיטל נדל"ן, שעוסקת גם היא בעיקר בפרויקטים של מחיר למשתכן והנפיקה לראשונה מניות בתל אביב מוקדם יותר השנה, עומד על 30%, ויחס ההון למאזן של ישראל קנדה, שנחשבת לחברה ממונפת יחסית, מגיע ל־26%.

בפועל, נכון לסוף מרץ הגיע יחס ההון למאזן של גשם למשתכן ל־10.6%, וההון המיוחס לבעלי המניות עמד על 99 מיליון שקל (יחס של 10.5% והון של 96 מיליון שקל בסוף 2023).

נכון לסוף מרץ הכנסותיה הגיעו ל־179 מיליון שקל, ירידה של 15% לעומת הרבעון המקביל ב־2023, המיוחסת לכך שהחלה להכיר בהכנסות מפרויקטים בתחילת דרכם לאחר שב־2023 השלימה מכירת דירות בפרויקטים ותיקים יותר. הנתונים הם על סמך דו"חות פרופורמה, וזאת בעקבות שינוי מבנה שביצעה החברה בתחילת השנה ובמסגרתו מוזגה לתוכה חברת הביצוע שלה. הרווח הגולמי ירד בעקבות זאת ב־42% להיקף של 26 מיליון שקל, ושיעורו מההכנסות הסתכם ב־15% לעומת 21% ברבעון המקביל. הרווח התפעולי ירד ב־48% לסכום של 22 מיליון שקל, והרווח הנקי המיוחס לבעלי המניות הסתכם ב־2.6 מיליון לעומת 18 מיליון ברבעון המקביל.

כתוצאה ממצוקת כוח אדם מקצועי בעקבות המלחמה, דיווחה החברה על תפוקה חלקית בחלק מאתרי הבנייה שלה, שעלולה להוביל להתארכות משכי הביצוע ולעלייה בעלויות הביצוע והמימון. מתחילת השנה מכרה 73 יח"ד, מרביתן במסגרת מחיר למשתכן, לאחר שברבעון הרביעי של 2023 מכרה 38 יח"ד, כולן בשוק החופשי. בשנת 2023 כולה מכרה 164 יח"ד בשוק החופשי ו־328 במחיר למשתכן, לעומת 118 ו־286 בהתאמה שנה קודם לכן.