גל בר דעה, מנכ"ל וואן זירו | צילום: אביגיל עוזי

גל בר דעה, מנכ"ל וואן זירו | צילום: אביגיל עוזי

המסלול של וואן זירו לני"ע: זול מהבנקים, יקר מבתי ההשקעות

הבנק הדיגיטלי משיק מסלול למשקיעים עצמאים בוול סטריט ובנאסד"ק, בתשלום חודשי קבוע של 119 שקל, ללא תלות בכמות הפעולות ובגובה התיק. לקראת סוף שנת 2023 צפוי הבנק להציע מסלולי מסחר גם בבורסה הישראלית

הבנק הדיגיטלי וואן זירו הודיע אתמול על השקת מסלול +One. המסלול מציע מסחר עצמאי בני"ע אמריקאיים, בעלות חודשית של 119 שקל. המסלול כולל 10 פעולות של קנייה ומכירה בחודש, כאשר מעבר לעלות החודשית לא יגבו עמלות כגון דמי משמרת, עמלות ברוקר ועמלות המרת מט"ח, שנגבות בשאר הבנקים.

מדובר במודל ייחודי, שכן הן בבנקים והן בבתי ההשקעות העמלות המשולמות על קנייה ומכירה נגבות כשיעור מגובה העסקה, תחת מגבלות של עמלות מינימום ומקסימום לכל עסקה. כמו כן, במרבית הבנקים ובתי ההשקעות ככל שתיק הלקוח גדול יותר כך הוא זוכה לתנאי תשלום טובים יותר, בעוד שבוואן זירו דמי המנוי קבועים ללא קשר לגודל התיק.

המסחר מתאפשר כרגע רק בשתי הבורסות הגדולות בארה"ב, ניו יורק ונאסד"ק, כאשר לקראת סוף 2023 צופים בבנק שתיפתח גם האפשרות לסחור בבורסה המקומית. בבנק מסבירים זאת בכך שהעלויות בארץ עבור המשקיעים הישראלים המבקשים לסחור בניירות ערך זרים גבוהות במיוחד, ולכן החליטו לתת קדימות למסחר בניירות ערך זרים על פני מסחר בארץ.

לקראת סוף 2023 לקוחות הבנק יקבלו גם שירותי ייעוץ שיינתנו ע"י בינה מלאכותית, בעיקרון דומה לשירותי הבנקאות האישיים המתקבלים כיום. בתי ההשקעות לא מציעים שירותי ייעוץ, אך בבנקים הגדולים לקוחות עם תיק מעל 100 אלף שקל זכאים לייעוץ אישי ואנושי. עם זאת, בבנק הדיגיטלי טוענים כי "לקוחות המסלול ייהנו מייעוץ השקעות נטול ניגוד עניינים, שכן ההמלצה לקנייה/מכירה של ני"ע על ידי מנהלי ההשקעות לא תהיה כרוכה בעמלה נוספת לבנק".

המסלול שמציע הבנק כרוך בתוספת של 70 שקל למסלול הקיים One, שמספק, תמורת דמי מנוי חודשיים של 49 שקל, שירותי בנקאות אישית דיגיטליים. לקוחות הבנק הדיגיטלי במסלול One שמעוניינים לסחור בני"ע מבלי להצטרף למסלול החדש יוכלו לעשות זאת החל ממרץ ולשלם עמלות קנייה ומכירה של 0.1% מערך הפעולה, אך עם עמלת מינימום של 8 דולרים.

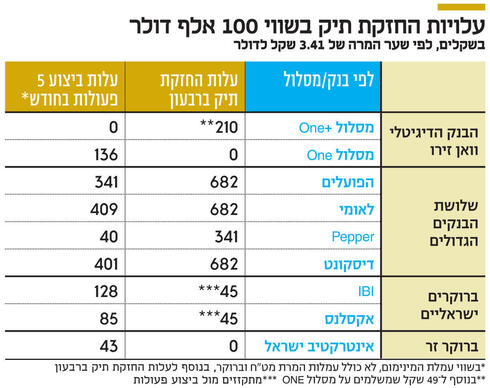

עבור הלקוחות במסלול Zero, שאינם משלמים דמי מנוי חודשיים, עלויות המסחר בני"ע צפויות להיות דומות לעלויות בבנקים. המסלול החדש מתאים ללקוחות אקטיביים יחסית, המבצעים, לפי חישובי הבנק, לפחות 4 פעולות של קנייה/מכירה בחודש. כך, לקוח שיבצע לפחות 4 פעולות ישלם 17.5 שקל לפעולה (תוספת דמי המנוי החודשיים בסך 70 שקל חלקי 4 פעולות). זאת, לעומת שלושת הבנקים הגדולים, שגובים עמלת מינימום בסך 24-20 דולר לפעולה.

בבתי השקעות כגון IBI ואקסלנס ישנן עמלות מינימום בסך 7.5-5 דולר לפעולה. כך לדוגמה, לקוח שמבצע במהלך חודש 5 פעולות בשווי עמלת המינימום הנגבית בכל גוף פיננסי, ישלם בשלושת הבנקים הגדולים בין 409-341 שקל, בבתי ההשקעות הישראליים בין 136-128 שקל, ובבנק הדיגיטלי 70 שקל. הפערים בפועל אף גדולים יותר, שכן חישוב זה אינו לוקח בחשבון עמלות נוספות שהבנקים גובים על המרת מט"ח ועמלות ברוקר.

לעומת זאת, עבור לקוחות שממעטים לבצע פעולות ואינם זקוק לייעוץ אישי, בתי ההשקעות נותרו האופציה הזולה ביותר, שכן דמי הניהול החודשיים שהן גובות עומדים על 15 שקל בלבד ומתקזזים כנגד פעולות קנייה ומכירה. בנוסף, עמלות הקנייה והמכירה שמציעים בתי ההשקעות זולות יחסית ועומדות על סנט למניה.

לדוגמה, עלות החזקת תיק בשווי 100 אלף דולר, ללא ביצוע פעולות, תעלה 45 שקל ברבעון בבתי ההשקעות הישראליים. זאת, לעומת לעומת 210 שקל בבנק הדיגיטלי וקרוב ל־700 שקל בבנקים הגדולים. עם זאת, ובשונה מהמצב בבנקים, בתי ההשקעות אינם פותחים תיקים שהיקפם נמוך מ־20-15 אלף שקל.

עבור לקוחות אקטיביים יחסית, שאינם חוששים מהתעסקות עצמאית שכוללת הגשת דו"חות לרשות המסים, האפשרות הזולה ביותר למסחר בניירות ערך זרים היא פתיחת תיק אצל ברוקרים זרים, כמו אינטרקטיב ישראל, שאינה גובה דמי ניהול ועמלת המינימום שהיא גובה לפעולה עומדת על 2.5 דולר בלבד. עם זאת, בשונה מהברוקרים הישראלים ומהבנקים, אינטראקטיב אינה מבצעת את קיזוז המס עבור הלקוח.

אפשרות אטרקטיבית יחסית נוספת היא השקעה דרך הסניף הדיגיטלי של לאומי, Pepper, שמאפשר לפתוח תיק ניירות ערך בהיקף של 50 שקל בלבד, וגובה 8 שקלים לפעולות קנייה ומכירה (עד 40 פעולות בשנה), ועמלת ניהול רבעונית על סך 0.1% (לתיק מעל 100 אלף שקל). בשונה משאר הגופים, פפר מאפשר מסחר בשברי מניות ללא עמלות קנייה ומכירה.