עובדת סיעודית. הפרמיות של כללית התייקרו בלמעלה מ־10% בשנה האחרונה | צילום: עמית שעל

עובדת סיעודית. הפרמיות של כללית התייקרו בלמעלה מ־10% בשנה האחרונה | צילום: עמית שעל

ניתוח

חילוקי דעות בין הרגולטורים מרחיקים את הפתרון למשבר הביטוחים הסיעודיים

סיום ההסכם של הראל לתפעול הביטוח הסיעודי של כללית מעלה חשש כי חברות הביטוח שייגשו למכרז החדש, שיתפרסם החודש, ידרשו עוד הרעה בתנאים - שתוביל לשידור חוזר בקרב הרגולטורים בין רשות שוק ההון למשרד הבריאות

היום אמורים משרדי האוצר והבריאות ורשות שוק ההון להגיש הודעת עדכון לבג"ץ, במסגרת עתירה של קופת חולים כללית מדצמבר האחרון, שדרשה לספק פתרון למשבר הביטוחים הסיעודיים. בדיון בעתירה התחייבה המדינה להקים צוות ייעודי לבחינת הנושא, שיגיש את המלצותיו לשר האוצר עד ל־1.7.24. הצוות אמנם הוקם ודו"ח ביניים אכן הוגש, אך הוא לא מציע פתרון ספציפי, אלא מסתפק בהגדרת מספר עקרונות כלליים שעליהם יתבסס הפתרון ארוך הטווח למשבר. בינתיים, נטען בדו"ח, "הקרנות נמצאות במצב מאוזן. מציאות זו מאפשרת להמשיך ולבחון את הסוגייה לעומק".

הודעת המדינה לבג"ץ צפויה להיות ברוח דומה, ובה יובהר שנדרש פרק זמן משמעותי יותר כדי להציג פתרון ארוך טווח. בנוסף, משרדי הממשלה ממתינים לשינוי גדול בענף שיחול בחודש הקרוב, שישפיע על התייחסותם למשבר: כללית, שהקרן שלה כנראה בסכנת ההתרוקנות המשמעותית ביותר, תפרסם עד לסוף יולי מכרז חדש לתפעול הביטוחים הסיעודיים שלה. הראל, שתפעלה אותם עבור כללית ב־20 השנים האחרונות, ככל הנראה לא תיגש למכרז.

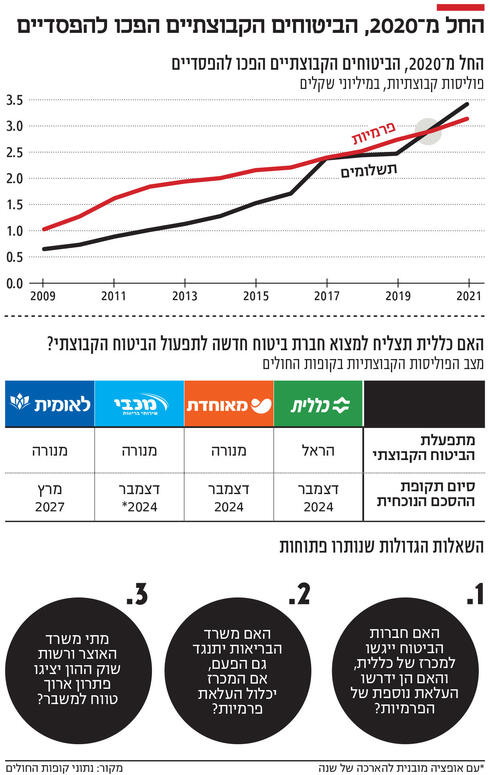

נזכיר כי במודל הקיים, כל קופות החולים הן בעלות פוליסה קבוצתית של ביטוח סיעודי, ולכל קופה הסכם עם חברת ביטוח - שמתפעלת עבור קופת החולים את הפוליסה.

בעבר חברות הביטוח גם נשאו חלק מהאחריות הביטוחית, אך לאור ההפסדים המצטברים בענף הן חדלו לעשות זאת: בשנים האחרונות שיעור התביעות עלה מעבר לכל תחזית - זאת בשל שינויי רגולציה פעילותן של חברות למיצוי זכויות ומגמות דמוגרפיות הביטוחים הפכו להפסדיים והקרנות הייעודיות החלו להתרוקן. בדצמבר האחרון הסתיים הסכם בן 5 שנים בין כללית לחברת הביטוח הראל, שתחילה סירבה לחדשו, ולבסוף הסכימה לעשות זאת לתקופה של שנה בלבד, וכאמור היא לא צפויה לגשת למכרז החדש. ניכר כי הראל קיבלה החלטה אסטרטגית לצאת מן הענף, בדומה להפניקס שבדצמבר האחרון סיימה את התקשרותה עם מכבי.

אחת משאלות המפתח היא אם חברות ביטוח אחרות יגשו למכרז של כללית, ואם כן - אם הן ידרשו התייקרות נוספת של הפרמיות, לאחר שבשנה האחרונה הפרמיות של כללית התייקרו בלמעלה מ־10%. נדגיש כי בכללית מבוטחים כ־2.4 מיליון איש - כמחצית מסך המבוטחים בביטוחים הסיעודיים של קופות החולים. מכיוון שהמודל של ביטוח קבוצתי שאינו דרך מעסיק הוא ייחודי בישראל, הביטוח הסיעודי הקבוצתי של כללית הוא למעשה הגדול בעולם. מאוחדת, שלה הסכם עם מנורה, צפויה לפרסם גם כן מכרז בשבועות הקרובים, אך ההערכה היא שהקרן שלה מאוזנת יותר מזו של כללית.

בתרחיש שבו חברת ביטוח תחדש את ההסכם עם כללית לתקופה של שנה וללא שינוי משמעותי של התנאים הנוכחיים, המדינה אכן תקבל פרק זמן ארוך יותר לגבש פתרון למשבר. לפי רשות שוק ההון, במצב הקיים לאחר העלאת הפרמיות בשנה האחרונה בחלק מהקופות, לצד הרעת התנאים בכל הקופות שכללה את הורדת הפיצוי החודשי לחולה סיעודי מ־6,200 שקל ל־5,000 שקל - הקרנות במצב מאוזן. המשמעות היא שלכאורה, כללית תוכל להתקשר עם חברת ביטוח חדשה ללא שינוי משמעותי בתנאים.

עם זאת, בכללית עצמה מסתייגים מהאמירה שהקרן שלהם מאוזנת. בדיון בכנסת בשבוע שעבר אמרה דפנה כרמלי, ראש מערך ביטוחי הבריאות בכללית: "מדאיגה אותי האמירה הגורפת שהקרן מאוזנת. אנחנו בכלל לא בטוחים שזה נכון. השינויים שנעשו לאחרונה גורמים לשיפור בקרן, אבל אנחנו לא יודעים מה תהיה המגמה בהמשך". כשנציגת רשות שוק ההון הזכירה לכרמלי שהאקטואר של הקופה חתום על תחזית מאוזנת, השיבה כרמלי: "תחזיות, כמו נבואות, ניתנו לשוטים. כולנו יודעים שהשוק לא התנהל בעבר כמו שחשבנו, ויש סיכון שגם עכשיו זה לא יתנהל כמו שאנחנו מצפים".

גם משרד הבריאות מחזיק בעמדה דומה: "הקרן אולי מאוזנת כרגע, אבל עם הרבה סיכונים", אמר לכלכליסט ליאור ברק, סמנכ"ל פיקוח על קופות החולים במשרד הבריאות. "כשאקטואר אומר שקרן מאוזנת, זה על בסיס הנחות עבודה. כשיש לך כל כך הרבה מבוטחים בקרן עם יתרה מינימלית, מספיק שהנחת עבודה אחת או שתיים לא יתממשו וכבר הקרן תיכנס לגירעון. והמשבר הנוכחי הינו לאחר שהנחות עבודה רבות התבררו כלא מבוססות".

בהינתן האמירות הללו, כלל לא בטוח שחברות הביטוח יסכימו לחדש את המכרז בתנאים הקיימים, והן עשויות לדרוש מכללית לייקר גם השנה את הפרמיות במיוחד כשהן יודעות שבהמשך, עדכון התנאים עלול להיות קשה יותר. בדו"ח הביניים של האוצר נכתב במפורש כי "על אף שתנאי הכיסוי יכולים וצריכים להשתנות בהתאם לתחזיות האקטואריות, בפועל יש קושי ליישם את מנגנון האיזון בשל לחץ ציבורי והתערבות של בעלי עניין". "אנחנו מחכים להבין לאן זה הולך. לא נאשר לקופת החולים לשווק פוליסות שפוגעות ביציבות של השוק ובשוויון", אומר ברק. משמעות דבריו היא שהמשבר הרגולטורי שאפיין את ענף הביטוחים הסיעודיים בקיץ שעבר, עלול לחזור על עצמו.

באוגוסט האחרון, לאחר שרשות שוק ההון הודיעה על החשש מהתרוקנות הקרנות של הקופות והחליטה על הרעת התנאים, הודיע מנכ"ל משרד הבריאות משה בר סימן טוב כי הוא מתנגד למהלך, ואיים להורות לקופות להפסיק את פעילותן בתחום. הקופות עמדו בפני משבר רגולטורי: משרד הבריאות הוא הרגולטור המרכזי שלהן, אך רשות שוק ההון היא הרגולטור שאחראי על הביטוחים הסיעודיים. לאור המשבר המתוקשר, ובעקבותיו הודעת הראל כי לא תחדש את ההסכם, עתרה הקופה לבג"ץ בדרישה שיימצא פתרון למשבר. העתירה פתרה את המשבר זמנית, הביאה להתחייבות של המדינה להציג מתווה עד ליולי, ואיפשרה את הארכת הביטוח הקבוצתי בשנה, אך כעת 2.4 מיליון מבוטחיה עלולים למצוא את עצמם שוב כלואים בריב בין רגולטורים ובסכנת קריסה של הביטוח.

במידה ואף חברת ביטוח לא תחליף את הראל, יופעל סעיף מיוחד לחיסול עצמי של הקופה (Run off). המשמעות היא שהראל תמשיך לנהל את הביטוח הסיעודי אך לא תקבל מבוטחים חדשים, ותנאי הביטוח יתעדכנו בהתאם ליתרה בקרן, מה שיביא להרעה בתנאים ולירידה דרסטית בגובה הפיצוי, שעלול לעמוד על מאות שקלים בלבד. גם אם המכרז של כללית יילך כשורה, נותרת שאלת מפתח: האם ומתי משרד האוצר ורשות שוק ההון יציגו פתרון ארוך טווח למשבר? כרגע הממשלה ואנשי המקצוע לא הגדירו אף תאריך יעד. ללא מסגרת זמנים הפתרון עלול להתעכב מאוד, במיוחד כשהתמריץ הפוליטי ליישומו נמוך, שכן הוא צפוי לכלול הקשחה בתנאי הביטוח.

העקרונות שהוגדרו בדו"ח הביניים מותירים טווח פעולה רחב למדי. אלו כללו מנגנון איזון אקטוארי דינמי, הקשחת ההגדרה של מקרה ביטוחי ודחיית גיל הזכאות. ניתן להגדיר שלושה סוגי פתרונות, שבכולם ניתן ליישם עקרונות אלו. אפשרות אחת היא הרחבת הביטוח הציבורי שניתן כיום על ידי ביטוח לאומי. אפשרות שנייה היא יצירת מכשיר חיסכון ארוך טווח, כמו קופת גמל להשקעה שתהיה ייעודית לסיעוד. האפשרות השלישית היא השארת קופות החולים בתמונה - בין אם על ידי השארת המודל הקיים, ובין אם על ידי איחוד כלל הקופות לקרן אחת. עם זאת, כלל קופות החולים מלבד מכבי הודיעו בשבוע שעבר מפורשות כי הן אינן מעוניינות להיכלל בפתרון ארוך הטווח למשבר.

במשרד הבריאות מעוניינים, גם אם כפתרון ביניים, באיחוד של הקופות: "אנחנו לא נסכים שמצבה של קרן אחת יהיה טוב בהרבה מאחרות", אומר ברק. "למה שירותי הקהילה בישראל כל כך טובים? בגלל התחרות בין קופות החולים על איכות וזמינות השירותים". לכן ברק מבהיר "שתהיה, כפתרון ביניים, קרן מאוחדת לכל המבוטחים ביחד, שבה התנאים אחידים ועודפי הקרנות יאוזנו. התחרות לא אמורה להיות כאן". לעומת זאת, במשרד האוצר וברשות שוק ההון רואים זאת כמהלך מיותר, ככל שהקרנות מאוזנות ומתקיים הליך למציאת פתרון ארוך טווח.