קיוסק סגור בתל אביב | צילום: שאול גולן

קיוסק סגור בתל אביב | צילום: שאול גולן

ניתוח

חמשת הבנקים נערכים לגל פשיטות רגל של עסקים קטנים

המלחמה הקפיצה את ההפרשות להפסדי אשראי בבנקים כמעט פי שבעה ל־3.1 מיליארד שקל, ובכל זאת הם רשמו רווח מצרפי נקי של 5.8 מיליארד שקל ברבעון. 12% מההלוואות לעסקים קטנים הוקפאו ו־20% מתיק האשראי חשוף לשוק הנדל"ן

3.1 מיליארד שקל הפרישו חמשת הבנקים הגדולים להפסדי אשראי ברבעון השלישי. מדובר בזינוק של פי 6.9 לעומת הרבעון המקביל, אז עמד הנתון על 448 מיליון שקל בלבד. הסיבה המרכזית לזינוק החד היא כמובן המלחמה שנפתחה באוקטובר. המלחמה נפתחה אמנם בתחילת הרבעון הרביעי, אולם היות ומדובר באירוע מהותי, הבנקים ביצעו כבר בדו"חות הרבעון השלישי הפרשות שמהוות כרית ביטחון לתרחיש שבו המלחמה תגרום למשבר כלכלי משמעותי שיביא לגל של הלוואות לאלו שייקלעו לקשיים.

למרות ההפרשות הדרמטיות, הבנקים מסיימים את הרבעון השלישי עם רווח נקי של 5.8 מיליארד שקל, ירידה של 7% בלבד לעומת הרבעון המקביל בשנה שעברה. זהו רווח שמשקף רמת רווחיות גבוהה עם תשואה דו־ספרתית על ההון של 13.8% בממוצע. את תשעת החודשים הראשונים של השנה הם מסיימים עם רווח של 19.6 מיליארד שקל, עלייה של כמעט 14% לעומת התקופה המקבילה.

כלומר, גם אירוע דרמטי כמו המלחמה לא פוגע, לפחות לעת עתה, בבנקים. עליית הריבית של השנה האחרונה, שהבנקים ידעו לנצלה היטב מול לקוחותיהם, היא עדיין הגורם המשמעותי שממשיך לתדלק את רווחי הבנקים. בעקבות המלחמה בנק ישראל רמז לבנקים שהוא מצפה שיפחיתו את חלוקת הדיבידנד וזו צומצמה ל־20%-15% מהרווח (במקום 40%-30%), ועדיין הם חילקו סכום נאה של מעל למיליארד שקל לבעלי מניותיהם.

את עיקר תשומת הלב בדו"חות הבנקים תפס כמובן סעיף ההפרשות להפסדי אשראי. בעוד בשגרה שיעור ההפרשה מתיק האשראי עומד על 0.4%-0.2%, הפעם מדובר על 0.8% מהתיק. הזינוק בהפרשות להפסדי אשראי אינו נובע מהרעה שכבר חווים הבנקים בטיפול מול לקוחותיהם, אלא כהכנה לתרחיש שכזה שיגיע בעקבות המלחמה.

קשה להסיק מסקנות מגובה ההפרשות שבוצעו לגבי הצפוי. בקורונה למשל, ביצעו גם כן הבנקים הפרשות גבוהות בתחילת המשבר, אולם בסופו של דבר לא היה במשק גל של פשיטות רגל וההפרשות הללו הוכרו בחזרה כהכנסות ב־2021-2022.

גם הפעם אי הוודאות גבוהה - מה יהיה משך המלחמה, אם תתפתח לזירות נוספות ומה תהיה עומק ההשפעה של המלחמה על הכלכלה. כל בנק התבסס על תרחישים שונים בבואם לבצע הפרשות: בדיסקונט למשל, התבססו על תרחיש שבו כבר במחצית השנייה של השנה הבאה תחל התאוששות במשק ואילו במזרחי טפחות בחרו בתרחיש קיצון של ירידה של 8% בתוצר ועלייה משמעותית באבטלה.

התרחישים השונים עליהם התבססו הבנקים, כמו גם אי הוודאות לגבי הצפוי יכולים להביא לשלל תוצאות, החל מתרחיש דומה לקורונה, כלומר שמרבית ההפרשות שבוצעו ברבעון יוחזרו, ועד לתרחיש שבו ההפרשות הללו יתבררו רק כנקודת ההתחלה.

בבנקים מסמנים את מגזר העסקים הקטנים זה כפגיע ביותר לנזקים הכלכליים של המלחמה. מבחינת הבנקים לא מדובר בסיכון דרמטי, שכן האשראי לעסקים קטנים מהווה כ־10% בממוצע מתיק האשראי שלהם, אולם אין ספק שאם יהיה כאן גל של פשיטות רגל וסגירות של עסקים קטנים, זו תהיה מכה משמעותית למשק.

הפגיעה בעסקים הקטנים אינה תולדה של המלחמה בלבד. העסקים הקטנים נכנסו למלחמה מנקודת חולשה - ההאטה במשק השפיעה לרעה על הכנסותיהם, עליית הריבית הקפיצה בחדות את הוצאות המימון והאינפלציה הגדילה את הוצאותיהם. נתונים לחולשה ניתן גם כן לראות בדו"חות הבנקים: היקף האשראי לעסקים קטנים בבנק ירד ב־2% מתחילת השנה, ובמקביל לכך גם היקף הפקדונות שלהם ירד בקרוב ל־4% בתשעת החודשים הראשונים של השנה, בעוד הפקדונות בקרב משקי הבית דווקא עלו ב־4%.

המלחמה מהווה מכה נוספת, שעלולה להיות מכה אחת יותר מדי לעסקים רבים. בבנקים מציינים כי הם מזהים את המצוקה בענפים כמו תיירות, מסחר, פנאי מסעדות וגם ענפי תעשייה ומסחר באזורים שפונו. בחלק מהבנקים מציינים כי יש עלייה במשיכות יתר בקרב עסקים קטנים, אם כי זו נרגעה בשבועיים האחרונים בעקבות תוכניות סיוע של המדינה ושיפור בחזרה לשגרה.

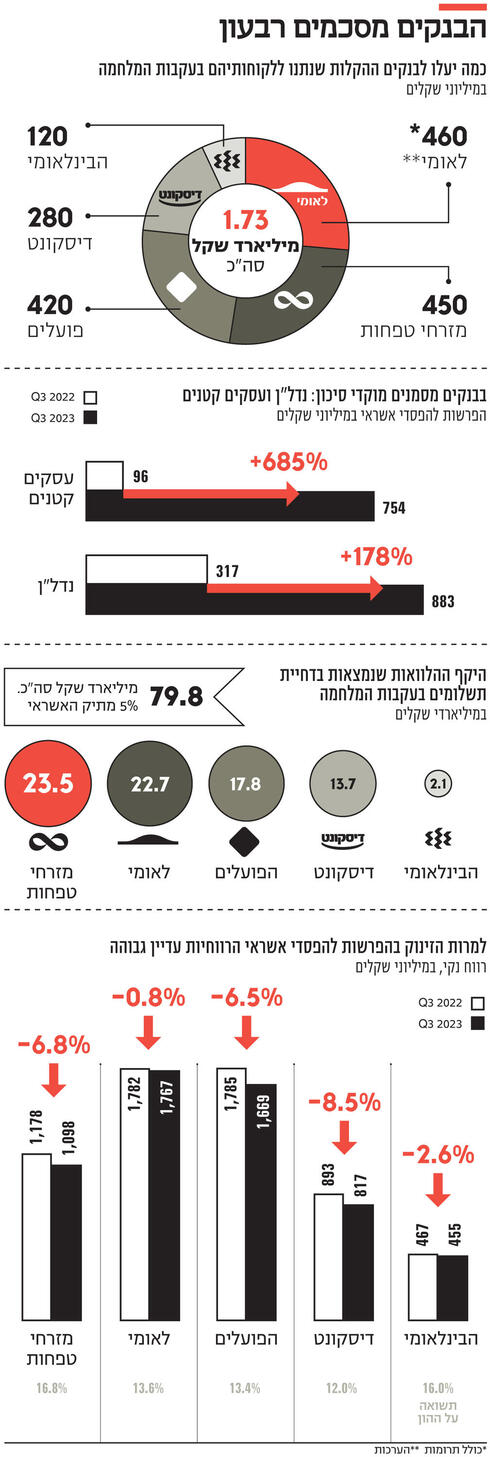

הקשיים עימם מתמודדים העסקים הקטנים מתבטאים היטב גם בנתוני הקפאת ההלוואות. מדו"חות הבנקים עולה כי סכום ההלוואות שהוקפאו בעסקים הקטנים עומד בארבעת הבנקים הגדולים על 16.6 מיליארד שקל ומהווה 12% מההלוואות במגזר. לשם השוואה, סך ההקפאות של ההלוואות בבנקים מהווה רק 5% מתיק האשראי שלהם.

בבנקים נערכים לתרחיש של גל פשיטות רגל בקרב העסקים הקטנים וביצעו הפרשה משמעותית להפסדי אשראי במגזר זה. סך ההפרשה בחמשת הבנקים הגדולים עמדה על 754 מיליון שקל, כמעט פי 8 לעומת ההפרשה ברבעון המקביל.

למרות ההפרשות הגבוהות בבנקים מציינים כי ניתן להימנע מתרחיש של גל פשיטות רגל, אם המדינה תתמוך בעסקים הקטנים כשם שעשתה בתקופת הקורונה עם מענקים והקלות נוספות, מה שאכן מנע גל שכזה. כעת הסיוע של המדינה נחוץ אף יותר, שכן גם העסקים הקטנים הגיעו למשבר בנקודה חלשה יותר וגם הריבית במשק גבוהה היום משמעותית לעומת הקורונה, ולכן פתרונות כמו הלוואות, שהשתמשו בהן בתקופת הקורונה, פחות רלוונטיות היום.

המגזר שהבנקים עוקבים אחריו באדיקות בימים אלה הוא ענף הנדל"ן. הנדל"ן מהווה מוקד מרכזי בתיק האשראי של הבנקים, 20%-15% מהאשראי בבנקים ניתן לחברות בתחום הנדל"ן, וסך החשיפה של הבנקים לענף, כולל ערבויות מכר וכדומה, עומד נכון לסוף הרבעון השלישי על 490 מיליארד שקל.

הריבאונד שאחרי משבר הקורונה והריבית האפסית שהיתה במשק גרמו לצמיחה חדה באשראי זה, כאשר התחרות בין הבנקים גרמה לחלקם להסכים לתת מימון במינוף גבוה, תוך ריכוך תנאים נוספים במתן האשראי.

ההאטה בענף הנדל"ן החלה עוד לפני המלחמה בעקבות עליית הריבית החדה, שהגדילה בחדות את הוצאות המימון ליזמים ולקבלנים מחד, ומאידך גם הביאה להאטה במכירות ובהכנסות. תנועת המלקחיים הזו היתה כואבת במיוחד למי שהיה במינוף גבוה. המלחמה רק החריפה את המצב כשהוסיפה לו אלמנט נוסף - מצוקת עובדים שנבעה מהסגר בשטחים ומעזיבת חלק מהעובדים הזרים, מה שיצר עיכוב בהתקדמות הפרויקטים.

הבנקים התייחסו בדו"חותיהם למצב ענף הנדל"ן ועל אף ההקפדה על ניסוחים זהירים ומתונים, אפשר להבין מבין השורות כי הם חוששים מהעלייה החדה ברמת הסיכון. כך למשל בנק דיסקונט כותב: "למלחמה פוטנציאל מהותי להשפעה שלילית על מצבם הפיננסי של יזמי הנדל"ן, בדגש על לווים שחלה עליה ברמת המינוף שלהם לאור עליית הריבית מאז חודש אפריל 2022", ואילו בדוחות בנק הפועלים נכתב: "בענף הנדל"ן נרשמה האטה ניכרת בפעילות שבאה לידי ביטוי בכמות נמוכה של עסקות, עלייה במלאי הדירות הלא מכורות וכן ירידות מחירים קלות. ייתכן שירידות המחירים בפועל גבוהות יותר, שכן הן אינן משקללות הטבות שניתנו לרוכשים. ירידות המחירים שהחלו להסתמן לפני המלחמה צפויות להתגבר".

החשש מההאטה בתחום הנדל"ן מתבטאת גם בדו"חות הבנקים. סך ההפרשות להפסדי אשראי עמדו על 883 מיליון שקל לעומת יותר מכפול לעומת הרבעון המקביל, אז עמדו על 317 מיליון שקל. הזינוק בהפרשות בולט אצל בנק הפועלים שהפריש מעל ל־400 מיליון שקל בשל החשיפה לענף זה.

משבר בשוק הנדל"ן הוא סיכון מהותי על הבנקים בגלל החשיפה הגבוהה שיש להם לענף. יחד עם זאת, בבנקים מנסים לצנן את החשש ומציינים כי מרבית חברות הנדל"ן איתנות ונהנות מעודפים שצברו בתקופת הגאות, שיוכלו לסייע להם לצלוח את התקופה.

לעומת זאת, יזמים שהתמנפו בשנתיים האחרונות במידה ניכרת נמצאים בסיכון. דוגמה לכך היא חברת חנן מור, שנמצאת כיום בהליכים משפטיים מול נושיה, בהם לאומי ודיסקונט. הבעיות בחנן מור החלו אינן קשורות למלחמה והחלו עוד לפני כן, אולם המלחמה עלולה לזרז מקרים בחברות נדל"ן נוספות שניסו לשמור את הראש מעל המים עוד לפני המלחמה, כך שמגזר זה צפוי להעסיק לא מעט את הבנקים בתקופה הקרובה, והשאלה העולה היא עם כמה נזקים הם ייצאו מהמשבר המתפתח בענף זה.

עלות ההקלות ללקוחות: 1.73 מיליארד שקל

זמן קצר לאחר שפרצה המלחמה הציג בנק ישראל מתווה להקפאת תשלומי הלוואות, בדומה לצעד שננקט בתחילת משבר הקורונה, רק שהפעם הוא הותאם למצב המלחמה. הבנקים פרסמו נתונים עדכניים בדבר היקף ההלוואות שהוכנסו לדחיית תשלומים, מהם עולה כי מדובר בהלוואות של כמעט 80 מיליארד שקל, מה שמהווה כאמור 5% מתיק האשראי של הבנקים. מעל למחצית מהסכום (42.7 מיליארד שקל) הוא במשכנתאות וסכום משמעותי נוסף של 16.6 מיליארד שקל הוא במגזר העסקים הקטנים. היקף ההלוואות שבהקפאת תשלומים נותן אינדיקציה לפוטנציאל היקף ההלוואות שייקלעו לקשיים בתרחיש שבו המלחמה תוביל למשבר כלכלי חמור.

הבנק בו היקף ההקפאות הוא הגדול ביותר הוא מזרחי טפחות עם 23.5 מיליארד שקל, זאת על אף שמדובר בבנק השלישי בגודלו. הסיבה לכך היא שמזרחי טפחות הוא השחקן הגדול ביותר במשכנתאות וזהו כאמור תחום שבו נעשו הקפאות תשלומים. אחרי מזרחי טפחות נמצא לאומי עם 22.7 מיליארד שקל והבנק בו בוצעו הכי מעט הקפאות הוא הבנק הבינלאומי עם 2.1 מיליארד שקל בלבד, המהווים פחות מ־2% מתיק האשראי של הבנק.

בנוסף להקפאת ההלוואות, הבנקים פרסמו הקלות נוספות ללקוחותיהם בעקבות המלחמה, בהן מתן אפשרות לקבלת הלוואות ללא ריבית בתנאים מסוימים, פטור מתשלומי משכנתה לתושבי העוטף ועוד. מדו"חות הבנקים עולה כי הן צפויות לעלות לבנקים 1.73 מיליארד שקל, כשהבנקים יתחילו להכיר בסכום החל מדו"חות הרבעון הרביעי בו ניתנו ההקלות. חשוב להדגיש כי הסכום הוא בהנחה שהלקוחות ינצלו את ההטבה במלואה. בבנקים מציינים כי עד ניצול ההקלות עומד על 50%-30% מהמסגרת שנקבעה.

כמו כן, מדובר אמנם בסכום לא מבוטל, אך בכזה שהבנקים יכולים לעמוד בו בקלות והוא מהווה פחות מ־9% מרווחי הבנקים בתשעת החודשים הראשונים של השנה. כך שככל שהמלחמה נמשכת, יש מקום לדרוש מהבנקים הקלות נוספות, הם יוכלו לעמוד בכך ועדיין להגיע לרווחיות שבמגזרים אחרים היו שמחים לראות בשגרה בכלל ובימים אלה בפרט.