מימין נגיד בנק ישראל אמיר ירון ויו"ר רשות ני"ע ענת גואטה | צילומים: אלכס קולומויסקי, אוראל כהן

מימין נגיד בנק ישראל אמיר ירון ויו"ר רשות ני"ע ענת גואטה | צילומים: אלכס קולומויסקי, אוראל כהן

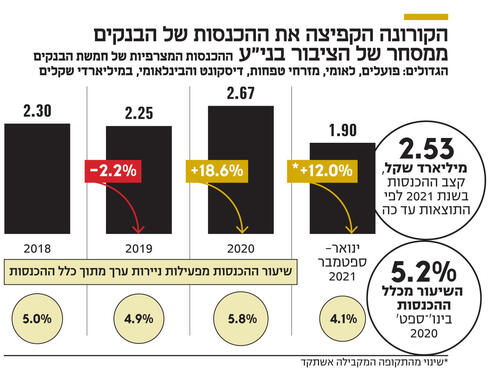

בנק ישראל ורשות ני"ע מאיימים על הכנסות הבנקים

הציבור לא אימץ את המלצת בנק ישראל להשוות בין העמלות לניהול תיק ני"ע, הנמוכות יותר בבתי ההשקעות, והרגולטורים החליטו להוציא הנחיות שקיפות חדשות. הכנסות הבנקים בתחום עלו בינואר־ספטמבר ב־12%

הראלי שהחל בשווקים באמצע 2020, בשל הריבית האפסית וההזרמות המסיביות של הבנקים המרכזיים, הביא לעלייה משמעותית בפעילות של המשקיעים העצמאיים, משקיעי הריטייל, בבורסה.

בארה"ב הגיע משקלם לשיא היסטורי, והטרנד לא דילג גם על ישראל. לפי נתוני הבורסה המקומית, נפתחו בשנתיים האחרונות 280 אלף חשבונות מסחר עצמאיים, מספרם הכולל זינק ב־40% לשיא של 700 אלף, וחלקם במסחר כולו הגיע אף הוא לשיא של 8.6%. על פי הערכות, כ־600 אלף מהחשבונות מנוהלים בבנקים, והיתר בבתי ההשקעות.

קראו עוד בכלכליסט:

הבנקים גובים עמלה כפולה

בהתאם לכך, הבנקים הם מהנהנים המרכזיים מהתופעה. בשלושת הרבעונים הראשונים של השנה, למשל, הסתכמו ההכנסות של חמשת הבנקים הגדולים מפעילות ניירות ערך ב־1.9 מיליארד שקל — עלייה של 12% לעומת התקופה המקבילה ב־2020. הכנסות אלה היוו 4.1%% מהכנסות הבנקים בתקופה הזו, שהסתכמו ב־4.4 מיליארד שקל, וזאת לעומת 5.2% בתקופה המקבילה.

באשר לניהול השקעות, הבנקים נהנים מעמלה כפולה, שכן הם גובים עמלת קנייה ומכירה של ני"ע ישראליים בשיעור של 0.2%–0.3%, וגם דמי ניהול ני"ע (בעבר דמי משמרת), שנעים סביב 0.3%–0.5%. מדובר בעמלות גבוהות מאלה שגובים בתי ההשקעות, שעמלות הקנייה והמכירה שלהם הן 0.07%–0.09%.

הפערים האלה הובילו את בנק ישראל לבקש מהציבור "לצרוך את המוצרים והשירותים באופן נבון ומושכל. אנו מזמינים את הציבור להשתמש במחשבון עמלות מסחר באתר הבורסה". הבקשה הופיעה בדו"ח מיוחד של הבנק המרכזי באמצע השנה, אולם מדו"חות הבנקים לרבעון השלישי עולה כי הציבור לא נשמע לקריאה.

בשל כך הודיעו אתמול בנק ישראל ורשות ני"ע על שינוי מהותי בדרך שבה הבנקים יציגו בעתיד ללקוחות את הטיפול בני"ע, בתקווה שהצגת המידע תגביר את מודעות הציבור לנושא, תגרום לו להשוות עלויות — ולמעשה תוביל למעבר למסחר באמצעות בתי ההשקעות, שעמלותיהם נמוכות יותר, ובהמשך הדרך להפחתת עמלות מצד הבנקים.

הרגולטורים דורשים מהבנקים, בין היתר, להציג ללקוחות את התשואות של התיקים שלהם — דבר שלא היה קיים עד היום, והבנקים למעשה מציגים את הביצועים רק לחלק מהלקוחות. גם כשביצועים הוצגו, הרי שבמקרים רבים שיטת ההצגה לא היתה אחידה, לא מובנת ללקוח ולא מאפשרת השוואה לבנקים אחרים או לבתי השקעות.

כמו כן, מינואר 2023 יהיו הבנקים מחויבים להציג ללקוח דו"ח המפרט נתונים נוספים על התיק שלו. לקוח, שמבצע השקעות בעצמו ובמקביל משקיע גם בעזרת היועץ יוכל להשוות בין ביצועי שני האפיקים. מדובר בשינוי חשוב בעבור לקוחות שמעדיפים להשקיע בשיטת ההשקע ושכח — רבים מהם מבוגרים — שמגדילה את הפעילות בתיק ואת הכנסות הבנק.

האם השקיפות תביא שינוי?

אף שהצעדים מתבקשים, ספק רב אם הם אכן יחוללו שינוי משמעותי. זאת משום שניסיון העבר מלמד כי מהלכים להגברת השקיפות לא הובילו למהפכים, שכן הציבור ממעט לצרוך את המידע, וגם כשהוא נצרך, הוא לאו דווקא מוביל לשינוי צריכה. לדוגמה, התחרות הדלה בין הבנקים בתחום המשכנתאות.

בנוסף, לנוכח התחרות הגוברת מצד בתי ההשקעות, החלו הבנקים להגדיל את היצע המוצרים. כך, למשל, השיק באחרונה פפר, הבנק הדיגיטלי של בנק לאומי, אפליקציית מסחר לשימוש עצמאי, כדי לשמר את המשקיעים הצעירים, שמעוניינים לסחור עצמאית אצלו.