סניפים של בנק הפועלים ובנק לאומי. שיפור הריביות | צילום: אביב גוטליב

סניפים של בנק הפועלים ובנק לאומי. שיפור הריביות | צילום: אביב גוטליב

נבלמה השחיקה בריבית על פיקדונות בבנקים; הריבית על הלוואות עלתה מעט

לאחר כמה חודשים של ירידה בריביות בפיקדונות, בחודש מאי נרשמו עליות של עד 0.1% בריבית הממוצעת ברוב סוגי הפיקדונות על רקע עליית התשואות בשוק האג"ח. הריבית בהלוואות למשקי בית היתה 9.27%

השחיקה בריבית על הפיקדונות בבנקים נבלמה ברוב האפיקים בחודש מאי, ובחלקם אף נרשמה עלייה קלה בריבית של עד 0.1%, כך עולה ממערכת נתוני השוואת הריביות של בנק ישראל. העלייה נרשמה על אף שריבית בנק ישראל נותרה ללא שינוי מאז חודש ינואר, והיא נובעת ככל הנראה מעליית התשואות בשוק האג"ח בחודשים האחרונים. נזכיר כי האג"ח מהוות בסיס להחלטות לתמחור הפיקדונות. תשואות האג"ח עלו בתקופה האחרונה על רקע העלייה בגירעון והחשש מהשלכות של פתיחה אפשרית של מלחמה בצפון.

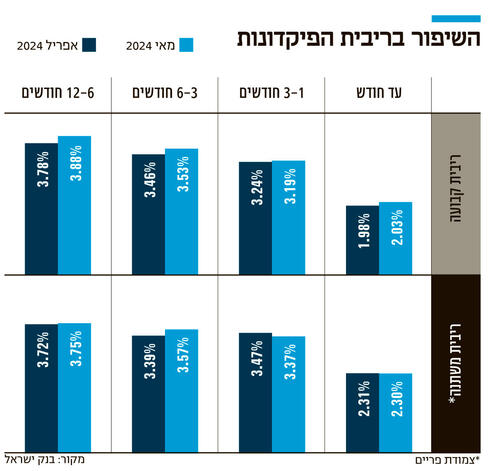

השיפור בריביות בולט בעיקר בפיקדונות בריבית קבועה: כך למשל הריבית בפיקדונות לתקופה של 6-12 חודשים עלתה במאי ב-0.1% ל-3.88% בממוצע, ושיעור עלייה דומה נרשם גם בפיקדונות ל3-6 חודשים שהריבית הממוצעת בהם עמדה על 3.53% בחודש מאי. לעומת זאת בפיקדונות הקצרים יותר לתקופה של 1-3 חודשים נרשמה במאי ירידה של 0.05% בריבית הממוצעת ל-3.19%.

בפיקדונות בריבית משתנה (צמודה לריבית הפריים) השינויים היו תנודתיים יותר- בפיקדונות לתקופה של 1-3 חודשים הריבית ירדה ב-0.1% ל-3.37%, ומנגד בפיקדונות ל-3-6 חודשים היא עלתה ב-0.18% ל-3.57%. נציין כי בקבוצה זו הריבית ירדה בחודש אפריל בחדות יחסית, כך שלמעשה נרשם תיקון בחודש מאי וחזרה לרמה דומה לריבית הממוצעת שהייתה בקבוצה זו בחודש מרץ.

בתחילת השנה הציפייה הייתה שריבית בנק ישראל תרד השנה. אמנם בינואר נרשמה ירידה של 0.2% בריבית בנק ישראל לרמה של 4.5%, אולם לאור המשך האינפלציה וחוסר היציבות הביטחוני, ההערכה הרווחת היא שלא צפויה בקרוב הפחתה משמעותית בריבית. למרות זאת בחודשים האחרונים נרשמה בבנקים שחיקה איטית אך עקבית ברוב הפיקדונות. זחילה כלפי מטה בריבית הממוצעת לאו דווקא נובעת מתמחור רשמי של הריבית בפיקדונות בבנקים.

בפועל, בחלק גדול מהפיקדונות הריבית נקבעת במו"מ בין הפקיד בבנק ללקוח, ובחלק מהבנקים צומצם מרחב התמרון או הגמישות בריביות שניתן להציע ללקוחות, מה שהביא בפועל לשחיקה בריבית הממוצעת בפיקדונות, ולשיפור רווחיות פעילות המימון של הבנקים על חשבון הציבור. בחודש מאי כאמור נבלמה המגמה הזו במרבית הקטגוריות, אך צריך יהיה לעקוב האם אכן השחיקה לא תחזור או שמדובר רק בנתונים חד פעמיים.

לעומת זאת בצד ההלוואות נשמרת היציבות בסך הכל. לפי נתוני בנק ישראל הריבית הממוצעת בהלוואות למשקי בית עמדה על 9.27% בחודש מאי לעומת 9.25% באפריל. לפי הנתונים הריבית הנמוכה ביותר בהלוואות היא בבנק הדיגיטלי וואן זירו עם 7.32% בממוצע, בעוד בבנק ירושלים היא מגיעה בממוצע ל-13.67%.

ברוב סוגי הפיקדונות הפערים בין הבנקים אינם דרמטיים, למעט בקבוצת הפיקדונות לטווח קצר, שם מוסיפים להיות פערים מהותיים בין הצעותיהם. כך למשל בפיקדונות בריבית משתנה לתקופה של עד חודש, בנק יהב משלם בממוצע את הריבית הנמוכה ביותר שעמדה בחודש מאי על 1.07% בלבד, פחות מחצי לעומת הממוצע במערכת הבנקאית העומד על 2.3%. אחריו נמצא בנק מסד עם 1.36% בממוצע. מנגד את הריבית הגבוהה ביותר מציע וואן זירו עם 3.43%, יותר מפי שלושה לעומת יהב. אחרי וואן זירו נמצא בנק ירושלים עם ריבית ממוצעת של 3.06% ואחריו מרכנתיל עם ריבית של 2.82% בממוצע.

הפערים הם לא רק בין הבנקים, אלא גם בתוך הבנק, בין הלקוחות שלו. לקוחות עם סכומים גבוהים או מודעות ליכולת המיקוח על הריביות, יקבלו ריבית טובה יותר מהריבית הרשמית המוצעת לכלל הלקוחות. פרמטר שמעיד על כך הוא הפער בין הריבית הממוצעת בכל בנק לעומת הריבית החציונית (הריבית שמחצית מלקוחות הבנק מקבלים ריבית נמוכה ממנה). כך למשל בעוד הריבית הממוצעת בבנק הפועלים ובלאומי בפיקדונות בריבית משתנה לתקופה של עד חודש עמדה בחודש מאי על 2.64% ו-2.16% בהתאמה בשני הבנקים הגדולים, הריבית החציונית באותם הבנקים עמדה על 0.6% בפועלים ו-0.5% בלאומי בלבד. כלומר מחצית מלקוחות שני הבנקים הגדולים מקבלים על הפיקדונות הללו ריבית זעומה של פחות מ-1%.