כסף מזומן | צילום: שאטרסטוק

כסף מזומן | צילום: שאטרסטוק

בדיקה

הבנקים גלגלו רק מחצית מעליית הריבית אל הפקדונות

הריבית במשק עלתה ב-0.5%, אך הבנקים העבירו רק 0.23% אל הפקדונות השנתיים ו-0.15% אל הפקדונות החודשיים. בנק ירושלים ו-וואן זירו ממשיכים להציע את הריביות הגבוהות ביותר

גם הפעם רק מחצית מעליית הריבית תגולגל אל הפקדונות הבנקאיים, כך עולה מבדיקת "כלכליסט". הריבית הממוצעת על פקדונות בריבית קבועה לשנה תעלה החל ממחר (ו') ל-3.89%. מדובר בעלייה של 0.23%. בפקדונות לחודש, הריבית הממוצעת תעלה ל-1.71% - עלייה של 0.15% בלבד.

בתחילת השבוע העלה בנק ישראל את הריבית בפעם השמינית ברציפות, מ-3.75% ל-4.25%. על אף שמדובר בעלייה של 0.5%, רק מחצית ממנה בקירוב מגולגלת אל הפקדונות לשנה, ובפקדונות החודשיים מדובר בכ-30% בלבד.

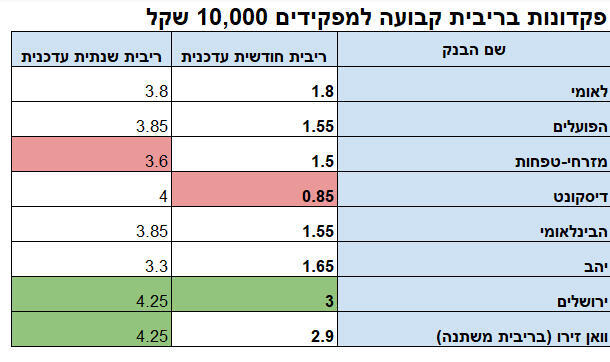

בדיקת "כלכליסט" מתייחסת לפקדונות בריבית קבועה בסכום של 10,000 שקל ומעלה (בחלק מהבנקים סכום הפיקדון אינו משפיע על הריבית) שהופקדו דיגיטלית (דרך האתר או האפליקציה).

מהבדיקה עולה כי בין הריביות החודשיות לשנתיות קיים פער משמעותי של למעלה מ-2%: בעוד שהריבית החודשית הממוצעת תעמוד על 1.71%, הריבית השנתית הממוצעת תעמוד על 3.89% - יותר מכפול.

מה שמשותף לפקדונות השנתיים והחודשיים הוא שהבנקים הקטנים ממשיכים להציע את הריביות הגבוהות ביותר: הריבית השנתית בבנק ירושלים תעמוד על 4.25%. בבנק הדיגיטלי וואן זירו לא מציעים פקדונות בריבית קבועה אלא בריבית משתנה בלבד, כאשר הריבית המשתנה בבנק תעמוד כעת גם כן על 4.25%. בבנק הבינלאומי החליטו לצמצם פערים מהצמרת והעלו את הריבית השנתית ב-0.55% - יותר מעליית ריבית בנק ישראל, והפיקדון השנתי יעמוד כעת על 3.85%. את הריבית השנתית הנמוכה ביותר מציע מזרחי-טפחות, שלא עדכן בכלל את הריבית לאחר העלאת ריבית בנק ישראל והותיר אותה על 3.6%.

בפקדונות החודשיים הפער בין הבנקים משמעותי במיוחד: בנק ירושלים מציע ריבית של 3%, ובוואן זירו הריבית (המשתנה) עומדת כיום על 2.9%. במקום השלישי ובפער גדול נמצא בנק לאומי, שמציע ריבית של 1.8%. את הריבית הנמוכה ביותר מציע בנק דיסקונט - 0.85% בלבד, שכמו מזרחי-טפחות, החליט לא לעדכן בכלל את הריבית ולהותיר אותה על רמתה טרם העלאת ריבית בנק ישראל.

בפפר, הסניף הדיגיטלי של בנק לאומי, מציעים פיקדון מסכום של אלף שקל לשנתיים בריבית שנתית של 4.25% (8.68% בשנתיים). אמנם גובה הריבית משתווה לריביות הגבוהות שמציעים בבנק ירושלים ובוואן זירו, אך יש לקחת בחשבון כי מדובר בפרק זמן ארוך שבו הפיקדון אינו נזיל. במרבית המקרים ייתכנו קנסות משמעותיים על משיכת כספים, שייפגעו באופן משמעותי בתשואה. כמו כן, יש להתחשב בכך שייתכנו עליות ריבית נוספות במהלך השנה, כך שמי שסוגר את כספו בפיקדון עם ריבית קבועה לא יהנה מהן, ככל שהן תתרחשנה.