תשלום באמצעות ארנק דיגיטלי. התחרות בשוק התשלומים תגדל | צילום: Nattakorn Maneerat/Shutterstock

תשלום באמצעות ארנק דיגיטלי. התחרות בשוק התשלומים תגדל | צילום: Nattakorn Maneerat/Shutterstock

שאלות ותשובות

העברה בנקאית בקליק: מה צריך לדעת על רפורמת התשלומים שנכנסת היום לתוקף

רפורמת התשלומים אמורה להוזיל עלויות למשקי הבית ולהכניס חברות פינטק חדשות לשוק. הטלפון הנייד יכיל חשבון עו"ש ויאפשר לקבל דרכו גם שכר. שאלות ותשובות

היום נכנס לתוקף "חוק הסדרת העיסוק בשירותי תשלום וייזום תשלומים", שאמור להיות אבן דרך בהתפתחות שוק התשלומים בישראל. מאחורי השם הארוך והלא קליט עומדת רפורמה משמעותית, שמטרתה המרכזית היא להגדיל את התחרות בשוק התשלומים הריכוזי, שבו שולטים הבנקים וחברות כרטיסי האשראי, וכך להוזיל עלויות לציבור ולקדם חדשנות טכנולוגית.

החוק החדש מאפשר כניסה לשוק של חברות תשלום, ובהן חברות פינטק בארץ ובחו"ל, שיוכלו להציע לציבור הצרכנים והעסקים שירותי תשלום כגון ניהול ארנק דיגיטלי שישמש כחשבון עו"ש ויאפשר קליטת שכר ישירות אליו, תשלום ריבית על הכספים, ביצוע העברות תשלומים מיידיות מחשבון לחשבון ועוד. תקוות רבות נתלות ביישום החוק. מאין הוא צץ לחיינו, וכיצד ישפיע עליהם? כלכליסט עושה סדר.

מה הם שירותי תשלום?

שירותי תשלום הם המוצר הפיננסי המרכזי שאנחנו פוגשים ביום־יום שלנו, והם נחלקים לשלושה סוגים מרכזיים: שמירה של כספים - כלומר ניהול חשבונות עו"ש ויתרות בארנקים דיגיטליים. שירותי העברת כספים ממקום למקום - דרך הנפקת כרטיס אשראי, הדפסת צ'ק וביצוע העברה בנקאית; וקבלת תשלום - כמו סליקת עסקאות אשראי וקליטת העברה בנקאית.

מה החוק קובע?

החוק קובע שחברות המוגדרות כנותנות שירותי תשלום, יידרשו להוציא רישיון מיוחד של רשות ני"ע (פרט לבנקים וחברות כרטיסי האשראי, שימשיכו להיות מפוקחות בידי בנק ישראל), באמצעותו הן יוכלו להתחבר למערכת התשלומים בישראל. הרישיון מייצר מסגרת רגולטורית שעד כה לא היתה קיימת, דרכה חברות זרות יוכלו לפעול בישראל. לצד זאת, תהליך הרישוי כולל בדיקות שונות להבטיח הגנה על הציבור, שכן הבסיס של הרפורמה הוא יצירת אמון של הציבור בגופים שאינם בנקאיים. החוק רחב מאוד, ומתייחס לדוגמא גם לתווי קנייה כאמצעי תשלום, שיחייב חברות כמו Buyme ושופרסל להוציא רישיון, וכך להגן על כספי ציבור בשווי מיליארדי שקלים.

איך החוק הולך להשפיע על הציבור?

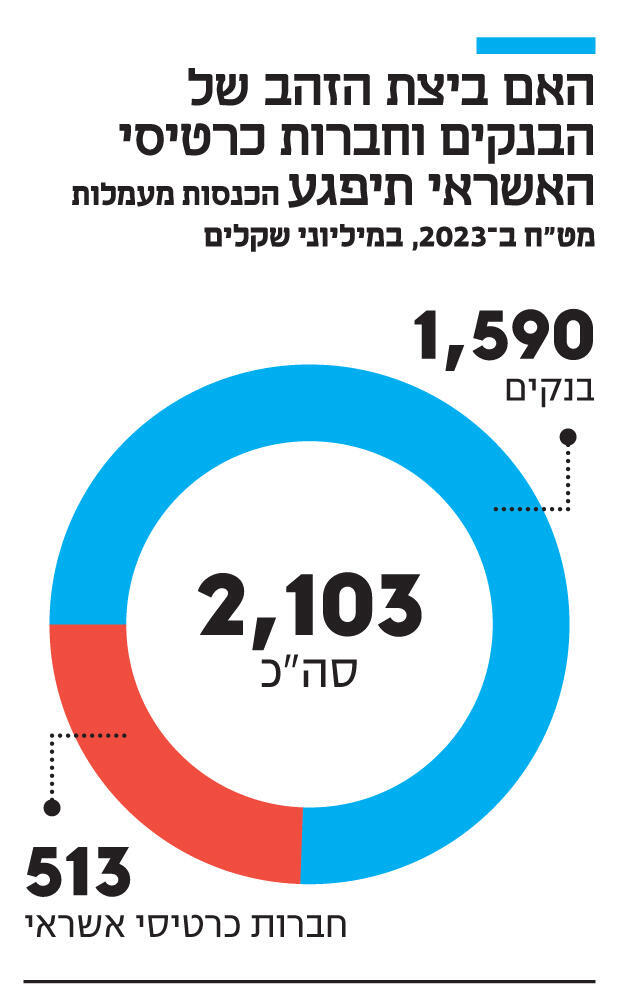

החוק הולך לשנות את שוק התשלומים במספר דרכים מרכזיות, וניגע בחלקן. ראשית, החוק מקדם את מה שמכנים בעגה המקצועית "פריקות מוצרים": כיום, אנחנו רגילים להשתמש בבנק כפלטפורמה המרכזית לכל הפעולות הפיננסיות שלנו, מה שמגדיל את כוח השוק שלו ומאפשר לו לגבות מחיר גבוה על כך. החוק יאפשר לחברות להתחרות על שירותים שהבנק מספק כיום כמעט בבלעדיות, ובמרכזן ניהול חשבון העו"ש: כל חברת תשלומים עם ארנק דיגיטלי שתקבל רישיון תוכל לקלוט את המשכורת שלנו. מדובר בשינוי משמעותי: עד היום, החוק להגנת השכר קבע שניתן לקבל משכורת במזומן, בחשבון בנק על שם העובד או בהעברה לבנק הדואר. כעת, פינטקים יוכלו להציע לנו ריבית על העו"ש או עמלות עו"ש זולות יותר, וכך לתמרץ אותנו להעביר את המשכורת שלנו לשם. בנוסף, חברות שמתמחות בהעברת מט"ח, כגון ענקית התשלומים הבריטית Revolut, יוכלו לפעול בישראל ולהציע לציבור המרות מט"ח זולות משמעותית מאלו שגובים היום בבנקים ובחברות כרטיסי האשראי, שעומדים לרוב על כמה אחוזים מכל עסקה. בשנת 2023, הציבור שילם 2.1 מיליארד שקל לעמלות המרת מט"ח לבנקים וחברות כרטיסי האשראי.

שינוי משמעותי נוסף נוגע לייזום תשלומים: כיום אנחנו משלמים בשני אמצעי תשלום מרכזיים: כרטיס אשראי ומזומן. לכרטיס אשראי יש עלויות תיווך (עמלות סליקה שחברות כרטיסי האשראי גובות מבית העסק). החוק הופך את ההעברה הבנקאית - אותה פעולה מסורבלת שאנו משתמשים בה כיום רק במקרים מאוד ספציפיים, כמו תשלום שכר דירה - לפעולה פשוטה כמו תשלום בכרטיס אשראי. באמצעות החיבור הישיר למערכות התשלומים של ישראל, חברות יוכלו לבצע העברה כספית מיידית בין חשבונות - כשהצרכן יצטרך רק ללחוץ על אישור. זה יוזיל את העלויות לבתי העסק, וכך גם בתקווה החיסכון יתגלגל לצרכנים, ויעניק גמישות רחבה יותר בהתנהלות הכספית.

החיבור הישיר למערכות התשלומים יאפשר לחברות מסוימות להפוך גם לסולקות, וכך לחסוך עלויות. כך לדוגמה, כיום חברת המשלוחים וולט מתווכת באירופה ישירות בין המסעדה ללקוח, כלומר היא סולקת את הכספים, בעוד שבישראל היא חייבת תיווך של סולק (חברת כרטיסי אשראי). החיבור הישיר של וולט יאפשר לה לסלוק בעצמה את התשלום וכך לחסוך עלויות, שיתגלגלו אל הצרכן. לבסוף, החוק גם ישכלל את העברת התשלומים דרך אפליקציות תשלומים, ויאפשר להעביר תשלומים לדוגמא מביט לפייבוקס ולהיפך, וכך גם עם ארנקים דיגיטליים חדשים שייכנסו לשוק.

מה קורה היום?

את פירות החוק אנחנו צפויים להתחיל לראות רק בעוד מספר חודשים. כניסת החוק לתוקף מאפשרת לחברות להתחיל את תהליך קבלת הרישיון, שצפוי להימשך מספר חודשים. החברות שכבר פועלות בישראל ומוגדרות כנותנות שירותי תשלום, נדרשות להגיש בקשה לרישיון עד ל־6.9, אחרת הן יפעלו בניגוד לחוק.

בעוד שנה אוכל לנהל את חשבון העו"ש בחברת פינטק, לקבל עליו ריבית ולהסתובב בלי כרטיס אשראי?

ענבל פולק, מנהלת מחלקת השקעות ברשות ני"ע: "נכון, ותוכל כשאתה נוסע לחו"ל להטעין את הארנק שלך בחברת תשלומים, לשלם באמצעותו ולהוריד את עמלות ההמרה בצורה דרמטית - אנחנו מדברים על חצי שקל להמרה".

האם החברות הזרות יגיעו?

החוק עוצב כאמור לעודד פינטקים בינלאומיים להגיע לארץ, אך ישראל היא שוק קטן יחסית ומדינה שנמצאת במלחמה וגופים שונים נמצאים תחת לחץ להפסיק כל קשר עם ישראל.

"אנחנו בקשר עם לא מעט גופים, שפתחו כבר משרדים בישראל. ייתכן שכאלו שעדיין לא עשו את המהלך, ימתינו, אבל כרגע אנחנו לא מקבלים אינדיקציה שאלו שכבר התחילו תהליך ופתחו נציגויות מתכוונות לעזוב", אומרת פולק.