סטיב רוזנברג, הבעלים של גרייסטון

| צילום: מסך יוטיוב

סטיב רוזנברג, הבעלים של גרייסטון

| צילום: מסך יוטיוב

ניתוח

גרייסטון אוהבת ביטחונות, אבל לא כשהיא צריכה לתת אותם למחזיקים

92% מנכסי חברת ההלוואות האמריקאית, שרוצה לגייס חוב בת"א, משועבדים לספקי אשראי שלה; בתשקיף שפרסמה החברה, שרוצה זיקה לישראל, לא מצוין מי יהיו חברי הדירקטוריו; גרייסטון אומנם זוכה לדירוג חוב גבוה, אך מידרוג גם מייחסת לה חוסר גמישות פיננסית; 6 סיבות לדרישת פיצוי גבוה על הסיכונים שמגלמת ההנפקה

לעמוד "הנפקות עתידיות" באתר הבורסה לני"ע הצטרפה השבוע חברה חדשה - גרייסטון סיניור דבט, ובקיצור גרייסטון. לגרייסטון יש אסטרטגיה ומיקוד עסקי ברורים: מתן הלוואות לתקופות של 3-2 שנים המגובות בשעבוד ראשון על נכסים מניבים בתחומי המגורים להשכרה והדיור לגיל השלישי בארה"ב. מדובר במקרה מעניין, שכן גרייסטון, חברה שמעניקה הלוואות בארה"ב, מבקשת לגייס חוב באמצעות הנפקת אג"ח דווקא בבורסה לניירות ערך בישראל.

ביום שני השבוע גרייסטון חשפה לאור השמש בזה אחר זה שלושה מסמכים: טיוטת תשקיף ראשונה לציבור, דו"ח דירוג לאג"ח שהחברה מבקשת להנפיק, ומצגת למשקיעים לקראת הרוד שואו. הרושם הראשוני שמתקבל מעיון במסמכים הללו הוא שלכל הפחות מדובר בחברה שהיא לא בלתי ראויה - עם הכנסות, רווחים והון עצמי, עם פעילות רחבה וממשית, עם דירוג חוב גבוה של Aa3.il ממידרוג, ועם הנהלה מנוסה. למעשה, הרושם הראשוני החיובי מגרייסטון ממש עושה חשק ללמוד מהחברה שפועלת בארה"ב והתאגדה באיי הבתולה (BVI) לצורך גיוס החוב, איך נכון להעניק אשראי לחברות שבאות לגייס חוב בישראל. אבל זה רק רושם ראשוני.

1. גרייסטון בהחלט יודעת לדאוג לעצמה

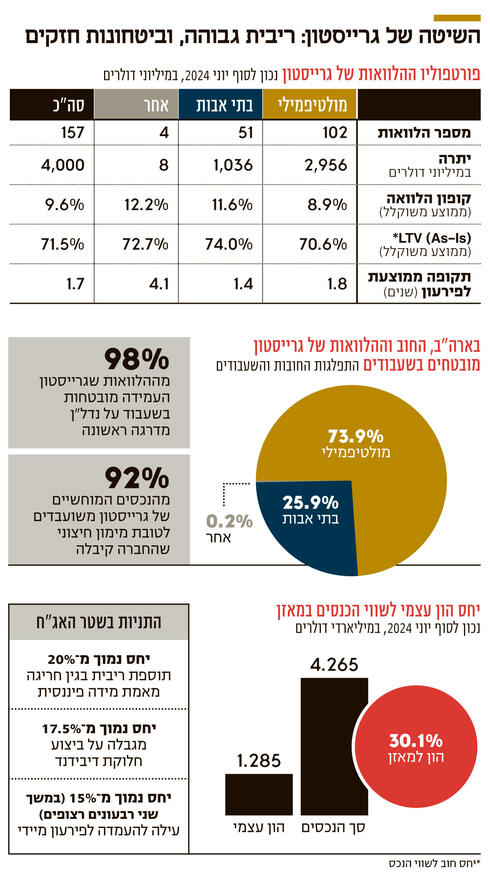

תיק ההלוואות של גרייסטון עומד על 4 מיליארד דולר, והוא מורכב מ־157 הלוואות שונות, ולפי התשקיף, בשנת 2023 הכנסות החברה המגייסת עמדו על 379 מיליון דולר והרווח הנקי שלה היה 167 מיליון דולר. בינואר-יוני השנה החברה המגייסת הכניסה 209 מיליון דולר ורשמה רווח נקי של קצת יותר מ־82 מיליון דולר. חלק הארי של תיק ההלוואות, 74% ממנו, ניתן כהלוואות המגובות בפרויקטים למגורים (multifamily), והיתרה, 26% מהתיק, הן הלוואות המגובות על ידי פרויקטים של בתי אבות.

הקופון הממוצע בהלוואות שגרייסטון מעניקה הוא 9.6%, והתקופה הממוצעת עד לפירעון ההלוואות שהיא העמידה היא 1.7 שנים. גרייסטון מקפידה לדרוש ולקבל מהלווים שעבודים כדי להבטיח את החזר החוב כלפיה. היחס בין היקף ההלוואות שגרייסטון מעמידה לבין שווי הנכסים המשועבדים לטובתה (יחס LTV) עומד בממוצע על 71.5%. לא פראיירים שם בגרייסטון. גם ספקי האשראי של גרייסטון לא סובלים מתמימות יתר. גרייסטון לא רק מעניקה הלוואות אלא שהיא גם צורכת אשראי, וספקי האשראי שלה דואגים להבטיח את החוב כלפיהם בביטחונות. נכון ל־30 ביוני, כ־92% מהנכסים המוחשיים של גרייסטון משועבדים לטובת המימון החיצוני שהיא נוטלת.

2. הגמישות הפיננסית בולטת לשלילה

ומה עם מחזיקי האג"ח העתידיים של גרייסטון? אילו ביטחונות הם יקבלו עבור האשראי שיעמידו לחברה? ובכן, סעיף 6 בשטר הנאמנות מספק תשובה מפורשת: "במועד ההנפקה הראשונה של האג"ח (סדרה א'), האג"ח אינן מובטחות בביטחונות כלשהם, לרבות ערבויות או שעבוד על נכסים כלשהם". העובדה הזאת לא צריכה להפתיע אף אחד וזאת משתי סיבות.

ראשית, היות ש־92% מהנכסים המוחשיים של גרייסטון כבר משועבדים לספקי האשראי שלה מעבר לים, לחברה יש יכולת מוגבלת מאוד לשעבד נכסים נוספים. לא בכדי מידרוג ציינה בדו"ח שלה כי הגמישות הפיננסית של גרייסטון בולטת לשלילה כפועל יוצא מכך שכלל המימון החיצוני של החברה מובטח כנגד שעבוד מדרגה ראשונה על חלק מהותי מנכסיה. שנית, הנפקת אג"ח ללא ביטחונות היא בגדר חזון נפרץ בשוק החוב הישראלי. זה הסטנדרט. זה לא באג, זה פיצ'ר. המשקיעים המוסדיים מוכנים להתפשר על אג"ח ללא ביטחונות במקרים שבהם האג"ח זוכות לדירוג גבוה, ממש כמו במקרה של גרייסטון.

3. הסיכון הגיאוגרפי דורש תשואה גבוהה יותר

כל חברה זרה שמתאגדת באיי הבתולה הבריטיים למטרת גיוס חוב באמצעות הנפקת אג"ח בישראל מטילה על המשקיעים בה סיכונים מאחר שאין הלימה גיאוגרפית ומשפטית בין המדינות שבהן הן פועלות לבין המדינות שבהן הן מגייסות חוב. כל עוד הפדיונות נעשים בעיתם, ההבדלים הללו אינם מורגשים. אולם ברגע שהצרות מגיעות, האתגרים נעשים הרבה יותר קשים להתמודדות.

כך, למשל, החברות אולייר וסטארווד, שפעלו בארה"ב וגייסו חוב בישראל, וזכו לדירוג ראשוני של A, הן עדות דוממת ומדממת לבעייתיות שעלולה לצוץ בהשקעה בחברות BVI. בסטארווד, שגייסה קרוב למיליארד שקל וקרסה ב־2019, רוב כספם של מחזיקי האג"ח ירד לטמיון. באולייר – מחזיקי הסדרות המובטחות יצאו ב־2020 מהסדר החוב ללא פגע, בעוד מחזיקי הסדרות שאינן מובטחות ספגו תספורת גדולה.

הדירוג שמידרוג העניקה לגרייסטון, Aa3.il באופק יציב, הוא לגיוס של עד 400 מיליון שקל. אבל ההיסטוריה בשוק ההון המקומי הוכיחה כבר שהדירוגים הם לא חלופה לביטחונות ולא יותר מאשר עלה תאנה. ובכל זאת, לדירוג יש משמעות. לפי סולם הדירוג המקומי של מידרוג, דירוג מקבוצת Aa מהסוג שניתן לגרייסטון מעיד על "כושר החזר גבוה מאוד יחסית למנפיקים מקומיים אחרים". מכאן אנחנו למדים שהסיכוי לכשל פירעון, לפי ההערכות של מידרוג, הוא קטן, אבל הוא בהחלט קיים. כשחוטבים עצים עפים שבבים, וכשנותנים אשראי יש לעתים כשלי פירעון.

אנחנו לא רוצים שהמוסדיים שמנהלים את החסכונות של הציבור יימנעו מלקחת סיכונים, רק שהם ידרשו פיצוי על הסיכון שהם לוקחים. גרייסטון, עם 20 שנות ניסיון במתן הלוואות קצרות מגובות בשעבודי נדל"ן, מקבלת היום ריבית ממוצעת של 9.6%, ולפי דו"ח הדירוג המרווח הפיננסי שלה עמד על 2.3%, שמשקף ריבית ממוצעת של 7.3% שהיא משלמת על החוב שלה בארה"ב. זה לא יהיה הימור גדול להעריך שהריבית שגרייסטון תידרש לשלם למחזיקי האג"ח הלא מובטחות שלה תהיה נמוכה יותר מהריבית שהיא מקבלת עבור ההלוואות המובטחות שהיא מעמידה.

4. משיכת דיבידנדים היא חלק מהתוכנית

חברה שפועלת בארה"ב צריכה תמריץ כדי לגייס חוב בישראל. במצגת למשקיעים של גרייסטון מוצג המייסד והבעלים סטיב רוזנברג כמי שהוא "בעל קשר עמוק לישראל", וצוין כי הוא תורם 50% מרווחי החברה לעמותות צדקה, כולל כאלו שמסייעות למשפחות שנפגעו מהמלחמה הנוכחית. כמו כן, רוזנברג התחייב לספק מרכז בקרת חירום ממוגן חדש שימוקם במרכז הלאומי לשירותי דם ע"ש מרקוס ברמלה, והוא שואף להעמיק את הקשר שלו עם ישראל, כדי לחזק את השפעתו ולטפח תחושת תקווה לעתיד טוב יותר עבור המשפחות שנפגעו מהמלחמה. בלי ציניות, ציונות מבורכת. שאפו. אבל זה לא מה שמביא את גרייסטון לבורסה בישראל, אלא היכולת לגייס חוב בריביות אטרקטיביות, וללא צורך לספק ביטחונות. המו"מ של המשקיעים בישראל ביחס לתנאי האג"ח לא מתמצה רק בביטחונות ובגובה הריבית, אלא שהוא כולל גם התניות פיננסיות ומשפטיות. אומנם מדובר בשכבת הגנה נחותה ביחס לביטחונות ממשיים, אבל היא קריטית במיוחד באשראי נטול שעבודים.

אחד הנושאים הרגישים בחברות ציבוריות בכלל ובחברות אג"ח בפרט הוא נושא הדיבידנד, שמייצג ניגוד אינטרסים מובהק בין בעלי המניות לבין מחזיקי האג"ח. גרייסטון לקחה על עצמה מגבלה שלא לבצע חלוקת דיבידנד אם ההון העצמי שלה יפחת מ־700 מיליון דולר. ערב ההנפקה, ההון העצמי של החברה הוא 1,285 מיליון דולר, והוא גבוה ב־84% מהמגבלה שהחברה לקחה על עצמה לביצוע של חלוקת דיבידנד.

במצגת למשקיעים גרייסטון מתגאה, ובצדק, ב"מאזן חזק ומינוף שמרני" ומציינת כי לחברה יש "הון עצמי משמעותי המהווה כרית לספיגת הפסדים". נהדר. למה לא לשמור על זה? למה לאפשר לחברה לחלק דיבידנד גם בתרחיש שבו אותה "כרית לספיגת הפסדים" מתכווצת עד כדי 45%?

5. כרית ספיגת ההפסדים לא מספיק עבה

נכון ל־30 ביוני 2024, היחס בין ההון העצמי למאזן של גרייסטון הוא 30.1% ולפי מידרוג "החברה מתאפיינת ביחס מינוף מאזני טוב ביחס לדירוג ולקבוצת הייחוס המקומית כאחד", וכן צוין כי "רמת מינוף זו תומכת במידה משמעותית ביכולת ספיגת ההפסדים הבלתי צפויים של החברה לאורך המחזור הכלכלי". לגרייסטון אומנם אין מדיניות חלוקת דיבידנד, אולם מהדו"ח של מידרוג ניתן ללמוד שבכוונת החברה "לחלק דיבידנדים רבעוניים שוטפים בהיקף מקורב לצמיחה בנכסים נטו כתוצאה מפעילויות". לנוכח ההנחה לחלוקת דיבידנדים רבעוניים שוטפים ואירועים נוספים, במידרוג מצפים שהיחס בין ההון העצמי למאזן של גרייסטון יתכווץ ויעמוד על כ־26%.

אפרופו יחס הון עצמי לסך נכסי המאזן, גרייסטון מתחייבת לעמוד באמות מידה פיננסיות, שאחת מהן היא יחס הון עצמי למאזן. ירידה מתחת לרמה של 20% תגרור "קנס" בדמות תוספת ריבית, ירידה מתחת לרמה של 17.5% תמנע אפשרות לחלק דיבידנד, וירידה מתחת לרמה של 15% תהווה עילה לפירעון מיידי רק אם החברה לא תעמוד ביחס המינימלי במשך שני רבעונים רצופים.

משקיעים באג"ח נטולות ביטחונות, כמו שאלו שגרייסטון שואפת להנפיק, נעדרים את שכבת ההגנה הראשונה. לכן עליהם להקפיד על כך שהחברה תשמור כרית משמעותית לספיגת הפסדים, ולדרוש עמידה באמות מידה פיננסיות עם שולי ביטחון מספיק רחבים. עליהם להתעקש על קיומם של סייגים שבכוחם להרחיק את החברה המגייסת מאזורי סכנה, להתריע ברגע שהיא מתקרבת אליהם, ולספק למשקיעים כלים משפטיים ומעשיים להתמודד עם בעיות בזמן אמת.

6. למה הזיקה לישראל תחכה עד להנפקה?

מספרים זה עניין חשוב, אבל מבלי לגרוע כמלוא הנימה בנתונים שמופיעים בדו"חות הכספיים וביחסים הפיננסיים, בסוף אלו האנשים שקובעים ומשפיעים. למעשה, יהיה זה נכון לומר שהמספרים בדו"חות הכספיים הם פרי החלטות וביצועים של אנשים שמכהנים בדירקטוריון ובהנהלה. נכון להיום, היו"ר והמנכ"ל של גרייסטון הוא רוזנברג. בתשקיף מצוין, בהערת שוליים, שבכוונת החברה למנות בתוך 90 יום ממועד הגיוס יו"ר פעיל שהוא תושב ישראל, לצד דירקטורים נוספים שגם הם תושבי ישראל. כך שלאחר המינויים מרבית חברי הדירקטוריון של גרייסטון יהיו תושבי ישראל. מטרת מינוי דירקטורים תושבי ישראל היא למנוע מצב שבו גרייסטון תוגדר כ"חברה נטולת זיקה לישראל", מה שעלול לגרוע מהאטרקטיביות של האג"ח בקרב מנהלי קרנות הנאמנות בשל מגבלות רגולציה.

הכל טוב ויפה, רק לא מובן למה כל הטוב הזה יקרה רק אחרי ההנפקה, ולא לפניה? בשקף פרופיל החברה במצגת של גרייסטון מוצגות בגאון החוזקות של החברה, לרבות "צוות הנהלה בכיר ומנוסה". אין חולק על כך שלהנהלה של כל חברה נודעת חשיבות רבה, והדברים יפים גם באשר לזהות חברי הדירקטוריון שנושאים לא רק במשרה בכירה, אלא גם באחריות גדולה. בסופו של דבר, כמו שהאדם שבטנק ינצח, כך גם הדירקטור שבחברה יתווה את המדיניות, יפקח על ביצועי ההנהלה, יקבע את תוכניות הפעולה, יאשר את הדו"חות הכספיים, ויחליט על חלוקת דיבידנד. לפיכך ראוי שזהות חברי הדירקטוריון תוצג למשקיעים הפוטנציאליים לפני ההנפקה, ולא אחריה.