יו"ר ישראכרט, תמר יסעור, וארי קלמן, מנכ"ל מנורה מבטחים. שווי של 3.15 מיליארד שקל לישראכרט | צילומים: אוראל כהן, צביקה טישלר

יו"ר ישראכרט, תמר יסעור, וארי קלמן, מנכ"ל מנורה מבטחים. שווי של 3.15 מיליארד שקל לישראכרט | צילומים: אוראל כהן, צביקה טישלר

בדרך לישראכרט: האם מנורה מבטחים תצלח את המכשול שבו נפלה הראל?

מנורה מבטחים חתמה עם דירקטוריון חברת כרטיסי האשראי על הסכם לרכישת השליטה בה. ישראכרט תוכל להעדיף הצעה אחרת עד לאישור בעלי המניות, ואז יגיע רגע האמת — האישור של רשות התחרות

מנורה מבטחים החזקות עשתה צעד משמעותי בסוף השבוע לקראת השתלטותה על חברת כרטיסי האשראי ישראכרט. החברה־האם של חברת הביטוח, שבניהולו של ארי קלמן, חתמה על הסכם עם ישראכרט, שבראשות היו"ר תמר יסעור, להשקעה בחברה, שתהפוך אותה לבעלת השליטה שלה.

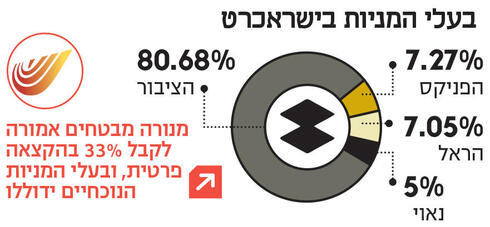

לפי ההסכם מנורה מבטחים תבצע השקעה באמצעות הקצאה פרטית של מניות כך שהיא תחזיק ב־33% ממניות ישראכרט לפי שווי של 3.15 מיליארד שקל לפני הכסף. שווי העסקה מגלם פרמיה של 22% על מחיר המניה ביחס לשווייה בעת הגשת ההצעה הראשונה לפני חודשיים, וגבוה ב־8% לעומת שווי השוק הנוכחי שלה. עם זאת, מדובר בשווי נמוך ב־4.5% לעומת זה שבו התכוונה הראל השקעות לרכוש 100% מישראכרט - עסקה שכבר נחתמה וירדה מהפרק לאחר שנפסלה על ידי רשות התחרות. כמו כן הצעה זו נמוכה ב־10% מההצעה שהגישה מנורה מבטחים עצמה בסבב הקודם בשנה שעברה - שעמדה על שווי 3.5 מיליארד שקל - כאשר התחרתה מול הראל השקעות על רכישת השליטה.

מנורה מבטחים, עם הון עצמי נוכחי של מעל ל-6 מיליארד שקל, תממן את העסקה ממקורותיה העצמיים. ישראכרט לא משוועת להון זה, כי יש לה עודפי הון שמתבטאים גם בתשואה על ההון הנמוכה יחסית שלה, וגם בכך שהיא הודיעה לאחרונה על הגדלת מדיניות הדיבידנד למשקיעים ל־40% מהרווח הכולל. אולם בהסכם נקבע שרוב ההון שיוזרם לישראכרט יחולק כדיבידנד לבעלי המניות שלה. לפני העסקה ישראכרט תחלק 700 מיליון שקל עד מיליארד שקל לבעלי המניות הנוכחיים (ללא מנורה מבטחים). כך שההשקעה של מנורה מבטחים בישראכרט תהיה 1.2-1 מיליארד שקל- תלויה בדיבידנד שיחולק. הסכום שמנורה מבטחים תצטרך להזרים לישראכרט יהיה צמוד לעליית המדד וכן לריבית שנתית של 1.2% שיצטברו החל ממועד אישור העסקה באספה, ככל שיתקבל.

כעת, אם בעלי המניות של מנורה מבטחים יאשרו את ההסכם, יינתנו שישה חודשים להשלמת העסקה, שבהם יהיה צורך בקבלת האישורים הרגולטוריים, כאשר ניתן להאריך את התקופה בשלושה חודשים נוספים. אם העסקה תצא לפועל, לאחר השמתה ישראכרט תזמן אספה לבחירת דירקטורים (למעט דח"צים), ואז תוכל מנורה מבטחים לשלב נציגים שלה בדירקטוריון, ולפי הערכות היא צפויה להחליף מחצית מהדירקטורים, אם העסקה אכן תבוצע.

הסכם ההשקעה לא בכיס

הדרך להפיכתה של מנורה מבטחים לבעלת השליטה בישראכרט עוד ארוכה. לפי ההסכם שנחתם, דירקטוריון ישראכרט יהא רשאי לבטל את הסכם ההשקעה במקרה של קבלת הצעה אחרת, אשר לדעתו תהיה עדיפה על העסקה עם מנורה מבטחים, ובלבד שהצעה תתקבל עד למועד אספת בעלי המניות לאישור העסקה. במקרה שכזה ישראכרט תפצה את מנורה מבטחים ב־4% מסכום ההשקעה, קרי סדר גודל של 50 מיליון שקל. ישנם עוד כמה גופים המתעניינים ברכישת ישראכרט, בהם קבוצת ווישור ואחרים.

אם לא יצוצו עסקאות אחרות, תגיע עסקת מנורה להצבעה באספת בעלי המניות שם היא תצטרך לזכות לרוב של יותר מ־50% מבעלי המניות שאינם קשורים לעסקה. בשלב זה תפגוש מנורה מבטחים בין היתר את הראל שהתחרתה מולה בסבב הקודם על רכישת ישראכרט; את הפניקס שנמצאת ביחסים עכורים מול ישראכרט על רקע מיזם משותף שהשתיים היו אמורות להקים; וכן את קבוצת נאוי שבעצמה ניסתה לרכוש שליטה בישראכרט. כמו כן, העסקה המוצעת צפויה לדלל את בעלי המניות בישראכרט בשיעור לא מבוטל, כך שאישור העסקה אינו מובן מאליו.

המשוכה השלישית היא קבלת אישורים מהרגולטורים: בנק ישראל, רשות שוק ההון ורשות התחרות, שקבלת האישור ממנה היא המאתגרת ביותר. רשות התחרות אמנם אישרה את עסקת כלל החזקות־MAX, אך הפילה את עסקת ישראכרט־הראל, ולכן קשה לחזות מראש מה תהיה עמדתה הפעם. במנורה מבטחים אופטימיים לגבי קבלת אישור רשות התחרות. זאת מאחר שפסילת עסקת ישראכרט־הראל על ידי הרשות נעשתה בשל נתח השוק הגבוה של הראל בתחום ביטוחי הבריאות, תחום שבו מנורה מבטחים קטנה יותר. בנוסף גם העובדה שהן ישראכרט והן מנורה מבטחים יישארו חברות ציבוריות אמורה להקל על הרשות באישור העסקה, שכן בהיותן חברות ציבוריות הן כפופות לפיקוח מצד כמה רגולטורים ובדרישות מחמירות יחסית בתחום הממשל התאגידי, שיקטינו את הסיכוי לקשרים בעייתיים בין החברות שמהם חוששת הרשות.

גורמים בסביבת מנורה מבטחים ערכו גישוש ראשוני עם גורמים בסביבת רשות התחרות, ולא קיבלו אינדיקציות שליליות. עם זאת, רשות התחרות נמצאת בתקופת מעבר בכל הקשור לטיפול בעסקה זו אם תהיה: יו"ר הרשות מיכל כהן ממשיכה להיות מנועה מטיפול, שכן קרוב משפחתה מכהן בתפקיד בכיר בקבוצת כלל ביטוח. מי שככל הנראה תטפל בעסקה היא היועצת המשפטית של הרשות יעל שיינין, שעדיין לא ברור מה תהיה גישתה לנושא. סוגיה נוספת שהרגולטורים יידרשו אליה היא העובדה שלמנורה מבטחים יש כבר פעילות בתחום האשראי החוץ־בנקאי - היא שולטת בקבוצת ERN ושותפה באמפא קפיטל, ששתיהן עוסקת בין השאר במתן אשראי, ובהחלט ייתכן שמנורה מבטחים תצטרך למכור את אחזקותיה בחברות אלה.

מנורה התעניינה בכאל

במנורה מבטחים רוצים מזה תקופה ארוכה דריסת רגל בעולם כרטיסי האשראי מאותן הסיבות שכלל החזקות החליטה לרכוש את חברת כרטיסי האשראי MAX: השגת רגל יציבה של רווחיות אל מול התנודות בשוק ההון שמשפיעות על רווחי חברות הביטוח, והתרחבות נוספת של הפעילות בענף הפיננסים. העובדה שמתחרה כמו כלל החזקות השיגה דריסת רגל שכזו, דרבנה את מתחרותיה, בהן מנורה מבטחים, לקדם מהלכים לרכישת שליטה בחברת כרטיסי אשראי.

במנורה מבטחים, כאמור, כבר ניסו לרכוש את ישראכרט ב־2023, אך הפסידו להראל. לאחר מכן גיששו במנורה אחרי רכישת חברת כאל מידי בנק דיסקונט, שהבנק היה מחויב לפי החוק למכור את השליטה. כאל, היא רווחית יותר מישראכרט ותג המחיר שלה גבוה יותר. אולם מה שככל הנראה הכריע את הכף היה ההארכה שדיסקונט קיבל מהמדינה למכירת השליטה עד למאי 2027. בדיסקונט, בניהולו של אבי לוי החליטו בעקבות הדחייה להמתין, ולהתניע את הליך המכירה רק לאחר המלחמה, מה שדחף את מנורה מבטחים לחזור לישראכרט.

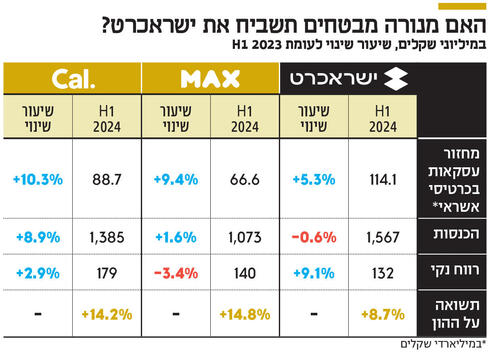

במנורה מבטחים גם מזהים הזדמנות לשפר את ביצועיה של ישראכרט, בניהולו של רן עוז. ישראכרט היא חברת כרטיסי האשראי הגדולה בישראל מבחינת נתח שוק, אך רווחיה הם הנמוכים ביותר מבין שלוש החברות בענף. כמו כן, התשואה שלה על ההון נמוכה: 8.7% בינואר־יוני השנה, זאת לעומת יותר מ־14% אצל מתחרותיה MAX וכאל. בדו"חות האחרונים היא גם הציגה ביצועים חלשים יותר של צמיחה בחלק מהפרמטרים אל מול המתחרות. לכן, במנורה מבטחים ינסו לפעול לשיפור הרווחיות של ישראכרט אם כן יצליחו לרכוש את השליטה.

מנורה מבטחים עצמה עברה תהליך של שיפור בביצועים, שהביא לכך שהיא כיום חברת הביטוח עם התשואה על ההון הגבוהה ביותר - 16.2% ברבעון השני השנה - והיא חברת הביטוח השלישית בגודלה במונחי שווי שוק, לאחר שעד לפני כמה שנים היתה החמישית בדירוג. כמו כן, במנורה מבטחים, שמובילה בתשואה על ההון, בוודאי מאמינים כי הם יכולים לשפר את הרווחיות של ישראכרט, אחרת לא היו קונים נכס שימשוך אותם כלפי מטה ברווחיות. במנורה מבטחים מקווים שזו אינדיקציה שאמורה לדרבן את בעלי המניות לאשר את העסקה. בנוסף, מנורה מבטחים אינה משקיע מסוג של קרנות פרייבט אקוויטי, כך שהיא לא תבצע מהלכים אגרסיביים ומהירים, אלא תבנה את השיפור לאורך זמן, שכן מדובר בהשקעה לטווח ארוך.

פוטנציאל נוסף להשבחה בטווח הארוך יהיה אם ישראכרט תקבל רישיון בנקאי ותוכל לגייס פיקדונות. בנק ישראל מקדם בימים אלה קביעה של תנאים מקלים לקבלת רישיון בנקאי במטרה להפוך את חברות כרטיסי האשראי לבנקים. עדיין מוקדם לקבוע אם התנאים שיוצעו יהיו אטרקטיביים מבחינת ישראכרט, אך לפחות תיאורטית פוטנציאל שכזה קיים.

מלבד פוטנציאל שיפור הרווחיות, עולה השאלה אם החיבור למנורה מבטחים גם טומן בחובו סינרגיה. כאן התשובה מורכבת יותר. ניתן לראות שהחיבור בין MAX לקבוצת כלל ביטוח לא הניב עד כה סינרגיה משמעותית או הביא לשינוי מהותי בתוצאות MAX. עם זאת, פוטנציאלית חיבור מסוג זה אמור לחזק את חברות כרטיסי האשראי. תחת שליטה של מנורה מבטחים יהיה לישראכרט, למשל, יותר כוח מיקוח מול המערכת הבנקאית בכל הנוגע לחלוקת ההכנסות בכרטיסים המשותפים עם הבנקים, לפחות תיאורטית.