צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: חמישה עיוותים שנוצרו בשוק האג"ח

המשבר הפך את הציבור לשחקן הדומיננטי בשוק האג"ח הממשלתיות והותיר את המקצוענים מבולבלים. לעת עתה, הסנטימנט השלילי חזק מההזדמנויות שנוצרו בשוק האג"ח במהלך המשבר

היום יפרסם בנק ישראל את החלטת הריבית שלו לחודש נובמבר, לאחר שזו הורדה באופן מפתיע וחריג מאוד באמצע החודש ב־0.5%, ל־3.75%. ההערכה היא שלמרות המשבר הקואליציוני וריח הבחירות באוויר, ואף שהדולר בישראל התחזק מאוד בחודש האחרון, גבוהים הסיכויים לעוד הפחתה בריבית, אולם הפעם בכ־0.25% בלבד.

גם אם יבחר הנגיד לנהוג בשמרנות ויימנע מהפחתה זו בעיתוי הנוכחי והבעייתי, ברור שהכיוון הכללי של בנק ישראל הוא הפחתת ריביות, כדי לסייע לכלכלות להיחלץ מהמיתון המאיים.

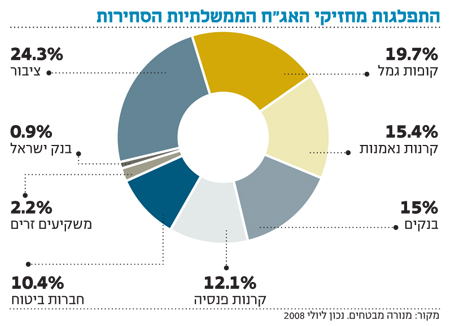

היסטורית, השחקנים הדומיננטיים בשוק האג"ח הממשלתיות הם המשקיעים המוסדיים, המחזיקים ביותר מ־75% מהאג"ח הממשלתיות. כלומר מי שקובע, בימים כתיקונם, את מחירי האג"ח בבורסה, את גובה הציפיות האינפלציוניות, את העדיפות בין האפיק השקלי לצמוד ואת החלטות המח"מ בכל אפיק - הם השחקנים המוסדיים ולא הציבור הרחב.

להבדיל, משקלו של הציבור בשוק האג"ח הקונצרניות מגיע ל־46%, נתון שיא ההופך גם את שוק האג"ח הקונצרניות לרגיש במיוחד לטעמים המשתנים של הציבור הרחב, בייחוד בימי משבר.

ככל שהמשבר הכלכלי והפיננסי בעולם מתרחב, הופך הציבור הרחב לדומיננטי בשוק האג"ח הממשלתיות. בחודשים האחרונים גדלה מאוד שנאת הסיכון של "המשקיע הקטן", שהעדיף לפדות כספים מקרנות נאמנות, מקופות גמל, מקרנות השתלמות, מתעודות סל ומתיקים מנוהלים, ואף למכור ניירות ערך שהחזיק בבורסה באופן ישיר. כנגד, גדלה מאוד כמות המזומנים שבידי הציבור, כמו גם האחזקה במכשירים פיננסיים שמרניים המשמשים, בראייתו, כ"בונקר" לימים קשים: פיקדון בנקאי, קרנות נאמנות כספיות, מק"מ ואג"ח ממשלתיות מסוג גילון.

פדיונות הציבור הריצו את המשקיעים המוסדיים המתוחכמים למכור אג"ח בבורסה כמעט ללא שיקול דעת. מנגד, גם הביקושים הגדולים שהזרים הציבור לאפיקים הבטוחים, בראייתו, גרמו לעליות בשערי המק"מ, אף מעבר להיגיון הכלכלי. כך או כך, ברור שכשהציבור הופך לדומיננטי בשוקי האג"ח הממשלתיות והקונצרניות, מתרבות האנומליות בשווקים ואיתן הזדמנויות ההשקעה האטרקטיביות, בייחוד לטווח הבינוני והארוך.

אז מה אנחנו, המשקיעים, צריכים לעשות כשמצד אחד ברור שהתנהגות הציבור לחצה את המחירים כלפי מטה ומייצרת הזדמנויות גדולות ומצד שני - קשה להעריך מתי יהפוך הציבור את עורו ויחזור לתמחר נכון את האג"ח הממשלתיות והקונצרניות כאחד?

כל עוד המשבר נמשך, יש להניח שהסנטימנט השלילי ימשיך להיות חזק משיקולים כלכליים פרופר, ולפיכך אין להיחפז ולהעמיק את ההשקעה באג"ח קונצרניות, ואין סיבה אמיתית לצאת מהבונקר ולנהוג בשוק האג"ח הממשלתיות בימים כתיקונם.

להלן כמה דוגמאות לעיוותים שנוצרו בשוקי האג"ח בשל שינוי הטעמים של הציבור הרחב:

1. הציבור מתבצר

העיוות: הציפיות האינפלציוניות הנגזרות ממחירי האג"ח נמוכות מדי.

המסקנה לכאורה: הגדלת רכיב צמודי המדד, על חשבון האפיק השקלי, בייחוד במח"מ הקצר והבינוני.

הסנטימנט: הציבור ממשיך להתבצר במכשירים המתמקדים באפיק השקלי הקצר, כגון קרנות נאמנות כספיות, מק"מים וגילונים. כיוון שרק האפיק השקלי הקצר יכול להבטיח ללקוחות רווח בטוח אפילו אם נמוך יחסית, זהו אכן הבונקר המומלץ.

2. הזדמנויות בשוק

העיוות: התשואות בשוק האג"ח הקונצרניות גבוהות מאוד ונחשבות לאטרקטיביות בקנה מידה היסטורי.

המסקנה לכאורה: יש להגדיל את ההשקעה באפיק הקונצרני.

הסנטימנט: הסנטימנט השלילי של האפיק הקונצרני בישראל נמשך, כחלק מתופעה עולמית. לעת עתה הציבור ממשיך לפדות כספים מהאפיק, בין ישירות ובין מפדיונות הולכים וגדלים מקופות הגמל ומקרנות הנאמנות. לפיכך ההזדמנויות בשוק האג"ח הקונצרניות קיימות ומרשימות, אולם הן "אינן בורחות" לשום מקום. לעת עתה - כניסה של "המשקיע הקטן" לשוק האג"ח הקונצרניות משולה להשקעה בסיכון גבוה והיא צפויה להיות תנודתית במיוחד.

3. המק"מ עדיף

העיוות: הגילונים נסחרים בתוספת תשואה גבוהה מדי לעומת מק"מים.

המסקנה לכאורה: יש העדפה ברורה של גילונים לעומת מק"מים, במסגרת ההשקעה השמרנית באפיק הקצר.

הסנטימנט: הגילונים נסחרים כיום בתוספת תשואה שנתית לפדיון של כ־0.7% לעומת מק"מים ולאחרונה גילמו אפילו תוספת של אחוז שלם לתשואה לפדיון לעומת מק"מים. גם כאן חשוב לזכור שהמק"מ משמש בונקר מוצלח יותר מהגילון - בייחוד בעתות משבר. הסיבה לכך היא האחזקה המשמעותית של קרנות הנאמנות בגילונים שיוצרת לפיכך לחץ מכירות בלתי פוסק, הפוגע במחזיקי הגילונים. שורה תחתונה - למי שמחפש בונקר, המק"מ עדיף על פני הגילון.

4. הדולר מתחזק, אז?

העיוות: הדולר מתחזק אצלנו חדות.

המסקנה לכאורה: מומלץ להיכנס להשקעה בדולר.

הסנטימנט: אין סיבה כלכלית אמיתית להתחזקות הדולר בארץ. אין מה להילחץ ולרכוש דולרים. הסיכוי שתדעו מתי להיכנס ומתי לצאת נמוך מאוד. ואם נשים דברים בפרופורציה, לאחר כל המהלך הדרמטי של השבועיים האחרונים, הוא עלה מתחילת 2008 בפחות מ־1%, אז למה להסתכן בהשקעה תנודתית מאוד שקטנים הסיכויים להצליח בה?

5. המוסדיים רעבים

העיוות: צפוי לחץ על מחירי האג"ח הממשלתיות לנוכח המשבר הקואליציוני והצפי להקדמת הבחירות, וכן על רקע גל הנפקות עצום הצפוי בדצמבר־פברואר.

המסקנה לכאורה: צפוי לחץ הנפקות ומחירי האג"ח הממשלתיות צפויים לרדת בעקבות הריבוי בהיצע.

הסנטימנט: כאן חשובה התנהגות המשקיעים המוסדיים יותר מאשר התנהגות הציבור הרחב. ראשית, גיוס נטו חיובי של הממשלה בשוק האג"ח הוא רק גורם שלישי או רביעי בחשיבותו, לעומת כיווני הריבית, גובה האינפלציה ועוד פרמטרים מתחום המקרו. הממשלה רמזה שתשקול לגייס בחו"ל במסגרת הערבויות האמריקאיות שעוד נותרו לה מתחילת העשור, בהיקף הגבוה מ־3.5 מיליארד דולר, ולפיכך לחץ ההנפקות על השוק המקומי אינו צפוי להיות משמעותי. כל עוד אין הנפקות באפיק הקונצרני, סביר שרעב המשקיעים המוסדיים לאג"ח ממשלתיות ייוותר ברמה גבוהה.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה