צילום: יותם פרום

צילום: יותם פרום

שנה לרפורמת העמלות: לא משווים מחירים, לא עוברים בין בנקים

סקר חדש מגלה כי למרות הרפורמה שהנהיג בנק ישראל לפני שנה, רק אחד מכל חמישה לקוחות משווה בין עמלות הבנקים ומעטים צמצמו משמעותית את הוצאותיהם. הנהנים העיקריים מהרפורמה: לקוחות מבוגרים, משכילים ומבוססים

לפני כמעט שנה, ב־1 ביולי 2008, נכנס המפקח על הבנקים רוני חזקיהו למסיבת העיתונאים המיוחדת של בנק ישראל לרגל השקת הרפורמה החדשה בעמלות הבנקים. אחרי חודשים של עבודת הכנה, הציג חזקיהו את תעריפון העמלות החדשות, שצמצם את מספרן מ־198 ל־72 בלבד. חזקיהו הכריז אז חגיגית כי הרפורמה תקטין את הכנסות הבנקים מעמלות ב־500 מיליון שקל, מה שיאפשר לציבור לחסוך לא מעט כסף מדי חודש.

בבנק ישראל האמינו שהשקיפות ויכולתו של הציבור להשוות בין העמלות השונות ייצרו תחרות שתוריד את מחיריהן. הם הדגישו שאם המחירים יעלו, יממש המפקח את סמכותו החוקית ויקבע בעצמו מה גובה העמלה הראוי לשירותים בנקאיים שונים.

המשכילים משלמים פחות

שנה חלפה, וסקר חדש של מכון שילוב Millward Brown בניהולו של ישראל אוליניק, שנערך במיוחד עבור "כלכליסט", מגלה כי הרפורמה עדיין לא הצליחה להשיג את התוצאות החזויות.

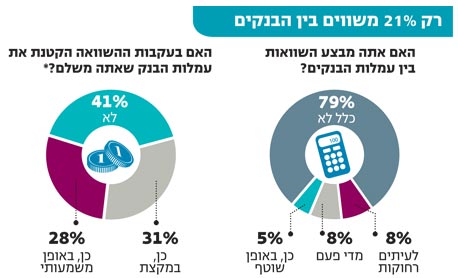

למרות ציפיותיו של המפקח על הבנקים, על פי הסקר רק 21% מהציבור מבצעים השוואות בין עמלות הבנקים באתר המיוחד שהקים בנק ישראל לטובת הנושא. יכולת ההשוואה בין עמלות הבנקים השונים באמצעות האתר היא כלי מרכזי בהגדלת כושר המיקוח של הלקוחות מול הבנקים. לפיכך, משמעותה של העובדה שרק אחד מכל חמישה לקוחות משווה בין הבנקים היא כי הרפורמה לא הגדילה באופן אפקטיבי את התחרות בין הבנקים.

מקרב הלקוחות המשווים בין הבנקים השונים, כ־60% אכן הקטינו את העלות החודשית שהם משלמים עבור עמלות בעקבות ההשוואה. עם זאת, רק כמחצית מהם הקטינו את העלות בצורה משמעותית, וחלקם באוכלוסייה הכללית עומד על 6%.

מהסקר עולה כי הלקוחות המבוגרים משווים בין העמלות בתדירות גבוהה יותר לעומת לקוחות צעירים. כתוצאה מכך, הלקוחות המבוגרים מצליחים להקטין את עלות העמלות שלהם יותר מאשר לקוחות צעירים. במקביל, לקוחות בעלי השכלה גבוהה יותר הקטינו את העלויות החודשיות שלהם יותר מאשר לקוחות בעלי השכלה תיכונית.

הלקוחות המבוססים הרוויחו

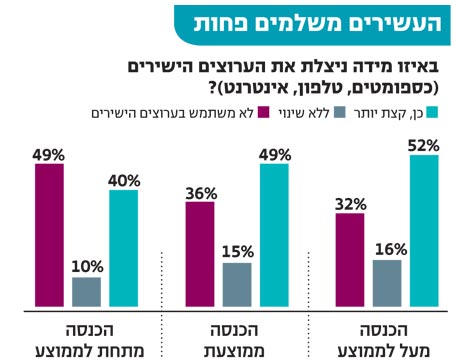

מלבד ההתמקחות מול הבנקים, דרך אחרת להקטין את העמלות על סל השירותים הבנקאיים היא להשתמש יותר בערוצים הישירים - באינטרנט, בטלפון או במכשירים אוטומטיים - שעל פעולת בהם מחויב הלקוח בעמלות נמוכות יותר מאשר הפעולות הנעשות מול הפקיד בסניף.

על פי הסקר, השימוש בערוצים הישירים נפוץ יותר בקרב לקוחות צעירים יותר, בעלי השכלה גבוהה יותר, ובעלי הכנסה גבוהה מהממוצע. מהסקר עולה, למשל, כי אחוז השימוש בערוצים הישירים בקרב בעלי ההכנסות הגבוהות גבוה בכ־12% לעומת בעלי ההכנסות הנמוכות.

נוסף על כך מחצית מהלקוחות בעלי ההכנסות הנמוכות כלל אינם משתמשים בערוצים הישירים, אלא מבצעים את פעולותיהם בבנק עצמו. במילים אחרות, מאז כניסת הרפורמה לתוקף, המרוויחים העיקריים הם הלקוחות המבוססים יותר, בזמן שהלקוחות החלשים נפגעו.

חברי הכנסת ניסו אמנם לשכנע את המפקח על הבנקים לחייב את הבנקים להעמיד לרשות הלקוחות מהעשירונים התחתונים סלי עמלות מוזלים, אך הוא טרם קיבל החלטה בעניין.

עם זאת, שלושה שבועות לאחר שנכנסה הרפורמה לתוקף, בין היתר בשל לחץ פוליטי שהופעל עליו מצד חברי הכנסת שיזמו אותה, הוציא המפקח על הבנקים הוראה כי לקוחות מבוגרים או בעלי נכויות יהיו זכאים לסל עמלות מופחת. בסל זה כל ארבע עמלות שנעשות מול פקיד בבנק נחשבות ללקוחות אלה כאילו היו פעולה אחת שנעשתה בערוץ ישיר, שהעמלה בגינו זולה יותר. נוסף על כך הגדיר המפקח כי הפקדת צ'קים בתיבת שירות תיחשב לפעולה בערוץ ישיר.

לא עוברים בין הבנקים

במקביל, הרפורמה בעמלות לא הצליחה להגדיל את שיעור מעבר הלקוחות בין הבנקים, למרות הגדלת יכולת ההשוואה ביניהם, והוא נע גם היום בין 3% ל־5% בשנה. זאת אף שאפשרות בין הבנקים הפכה לקלה ולזולה יותר מבעבר.

"נאמנות הלקוח לפקיד שאיתו הוא רגיל לעשות עסקים היא דבר שקשה לנצח, גם לא בעלות של 20 שקל בחודש", אומר בכיר במערכת הבנקאית. לדבריו, גם למשבר הכלכלי יש השפעה על העובדה שהלקוחות אינם עוברים בין הבנקים, מאחר שהם אינם מעוניינים לשנות את הרגליהם הפיננסיים.

הרפורמה התמקדה בעיקר בסל פעולות העובר ושב והלוואות צרכניות - שירותים נפוצים ובסיסיים בקרב משקי הבית ועסקים קטנים. סלי העמלות שהיו קיימים ברוב הבנקים בוטלו, ופעולות ניהול החשבון חולקו לשני סוגים עיקריים: עמלות בערוץ ישיר ועמלות מול פקיד. העמלות בערוצים הישירים נעות בין 1.2 ל־ 2.9שקלים, והעמלות מול הפקיד בסניף נעות בין 4 ל־ 7.5שקלים.

בעוד כשבועיים תתכנס ועדת הכלכלה לדון בתוצאות הרפורמה. בישיבה יציג חזקיהו את הנתונים המעודכנים של בנק ישראל לגבי הרפורמה. מהנתונים האחרונים שפרסם הבנק בעניין, לפני כחצי שנה, עולה כי עבור כ־70% ממשקי הבית פחתה ההוצאה עבור סל השירותים הנפוצים, ועבור יותר מ־15% ממשקי הבית לא חל שינוי בעלות סל השירותים הממוצע. עוד עולה מהנתונים כי לאחר הרפורמה עלות סל הפעולות החודשי הממוצע מסתכמת ב־15.3 שקל בחודש.

נוסף על כך, בבנקים מעידים שיכולת ההשוואה אכן הביאה לעלייה בהיקף ההתמקחות של הלקוחות על המחיר שהם משלמים. מנתוני בנק ישראל עולה כי מאז הרפורמה עלה שיעור ההנחה הממוצע הניתן על ידי הבנקים ללקוחותיהם ל־24%, לעומת שיעור הנחה ממוצע של כ־18% לפני הרפורמה.

26 תגובות לכתיבת תגובה