צילום: ששון תירם

צילום: ששון תירם

אחרי חצי שנה ו-18 מיליארד שקל, בנק ישראל מודה: "רכישת האג"ח נכשלה"

שלושה ימים לפני סיום התוכנית לרכישת איגרות חוב ממשלתיות במטרה להקטין את הריבית לטווח ארוך, מתברר שזו דווקא גדלה

שלושה ימים לפני סיומה הרשמי של תוכנית בנק ישראל לרכישת איגרות חוב ממשלתיות בבורסה, הודה אתמול הבנק המרכזי שהתוכנית קצרה הצלחה מוגבלת בלבד. רכישת האג"ח הממשלתיות היתה אחד המהלכים המתוקשרים ביותר של הנגיד סטנלי פישר, שהחל בנק ישראל לפני חצי שנה, באמצע פברואר, כדי לגרום להורדת הריבית לטווח ארוך במשק.

במסגרת התוכנית רכש בנק ישראל במשך מרבית התקופה אג"ח ממשלתיות בהיקף של 200 מיליון שקל ביום. הרכישות כללו אג"ח מסוגים שונים בהיקף כולל של כ־18 מיליארד שקל. כדי להגיע אל ההודאה בכישלון של בנק ישראל, צריך לקרוא עד עמוד 26 בדו"ח האינפלציה שפרסם אתמול הבנק, שבו נכתב: "נראה שהשפעתן של רכישות האג"ח היתה מוגבלת בעיקר לתקופה הסמוכה להכרזת הבנק על כוונתו לנקוט צעד זה".

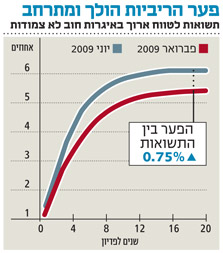

אפשר ללמוד על גודל הכישלון, כפי שמפרט בנק ישראל בעצמו, כמה עמודים קודם לכן בדו"ח: "הריביות הריאליות של האג"ח הממשלתיות לטווחים הבינוני והארוך עלו במהלך הרבעון השני, והביאו לעליית שיפוע עקום התשואות". עקום התשואות מעיד על פער שהולך ומתרחב בין הריביות לטווח קצר וארוך: ריבית לעשר שנים היתה גבוהה ברבעון השני ב־3.4% לעומת ריבית לשנה אחת. לשם השוואה, במהלך העשור האחרון עמד הפער הממוצע בין ריביות לשתי תקופות זמן אלו, של עשר שנים ושנה אחת, על 0.4% בלבד.

מטרת המהלך היתה להוריד את הריבית לטווח ארוך במשק - שהיא האינדיקטור שמשפיע יותר מכל על הסקטור העסקי, וכן על תשלומי המשכנתאות. זאת, בניגוד לריבית לטווח קצר של שנה, שהיא למעשה ריבית בנק ישראל שנקבעת במישרין על ידי הבנק. במצב שנוצר במהלך השנה האחרונה, הריבית לטווח קצר ירדה לשיעור מינימלי, בשעה שהריבית לטווח ארוך לא ירדה בהתאם - וזה מקור הפער.

הדו"ח מציין גם כמה הישגים ברבעון האחרון, לטענת הבנק: תוכנית רכישות האג"ח תרמה לצמצום הפער בין הריביות שמעניקות אג"ח קונצרניות לבין אלה שנותנות אג"ח ממשלתיות. הפער הזה נובע למעשה מפרמיית סיכון, הכרוכה ברכישת ניירות ערך מתאגיד - בניגוד לאג"ח שמנפיקה המדינה.

צמצום הפער הזה הגביר את האטרקטיביות של האג"ח הקונצרניות ועודד את חידוש ההנפקות של המגזר העסקי. תחום זה סבל מאז פרוץ המשבר הכלכלי. בבנק ישראל מקווים כעת שהמהלך ייתן זריקת מרץ לשוק האשראי החוץ־בנקאי. הדו"ח גם כולל התייחסות לעלייה החריגה של 2.3% במדד הרבעון השני, ומציין שאחד הגורמים לכך היה המדיניות המרחיבה שהנהיג בנק ישראל מאז פרוץ המשבר הכלכלי.

7 תגובות לכתיבת תגובה