צילום: עמית שעל

צילום: עמית שעל

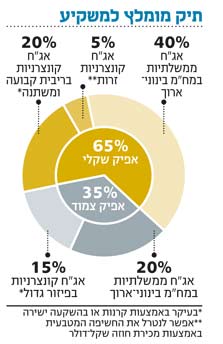

אג"ח הים התיכון: הזרים חוזרים לאג"ח השקליות

אחרי מימושים משמעותיים מ-2007 חוזרים המשקיעים הזרים להשקיע באג"ח ישראליות ומשפיעים לחיוב על האפיק השקלי

אחרי שלוש שנים שבהן הקטינו הזרים את החזקתם בשוק האג"ח הישראלי, בשלים התנאים לחזרתם לאג"ח השקליות, אפיק הנהנה גם מהמדד הנמוך בספטמבר ומתחזיות לאינפלציה נמוכה עד מרץ 2010. גם האג"ח הצמודות הארוכות חוזרות לרכז עניין, על רקע נתוני גירעון מעודדים ודחייה בהעלאת הריבית במשק.

המדד בספטמבר ירד ב־0.3%, והוא מאותת על אינפלציה חזויה נמוכה במיוחד בחודשים הקרובים. הקלה בלחצים האינפלציוניים מבססת את העדיפות של האפיק הממשלתי השקלי בהשוואה לצמודי המדד, וסביר כי נראה את הציפיות האינפלציוניות הגלומות בעקומי התשואה יורדות מרמתן הנוכחית (2.5%-2.7% במח"מים הבינוני והארוך בהתאמה).

את הסיבה לחולשתו של האפיק השקלי בשבוע האחרון יש לייחס בעיקר לעליית התשואות באג"ח האמריקאיות לעשר שנים. למרות תחזית קודרת שלנו לשוק האג"ח האמריקאי בטווח הבינוני והארוך (עליית התשואות ל־5% ומעלה ב־2011), סביר כי המהלך השלילי הנוכחי באג"ח לעשר שנים (עליית תשואות מ־3.2% ל־3.4%) קרוב למיצוי - חדשות טובות עבור האפיק השקלי אצלנו. בכל מקרה, נדנדת התשואות בארה"ב תמשיך לייצר תנודתיות יתר באפיק השקלי אצלנו, וכרגע ההשפעה קצרת הטווח הנה חיובית.

אין צורך להספיד גם את האפיק הצמוד, במיוחד במח"מ הארוך. ראשית, כפי שהערכנו בעבר, פוחת הסיכוי להעלאת ריבית קרובה. שנית, נתונים עדכניים על ביצועי תקציב המדינה בחודש ספטמבר מראים שיפור בקצב גביית המסים ותת־ביצוע מתמשך בהוצאות הממשלה. המשמעות היא שהגירעון נמוך מהמתוכנן, ואיתו קטנים צורכי הגיוס של האוצר בהנפקות אג"ח.

הפרטת מניות המדינה בבנק דיסקונט ובלאומי עשויה להכניס לקופת המדינה (ב־2010) יותר מ־4 מיליארד שקל נוספים, ובכך להקטין עוד יותר את היקף הנפקות האג"ח הממשלתיות, כשברקע ביקוש קבוע ובהיקף משמעותי מצד גופים מוסדיים שיש להם העדפה ברורה לאפיק הצמוד במח"מ הבינוני והארוך.

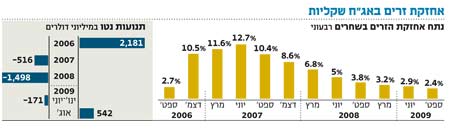

הזרים חוזרים להשקיע בשוק האג"ח הישראלי, לאחר מימושים משמעותיים ב־2007 (516 מיליון דולר), ב־2008 (1.5 מיליארד דולר) ובחודשים ינואר־יולי 2009 (478 מיליון דולר). באוגוסט רכשו הזרים אג"ח שקליות ב־542 מיליון דולר.

לחזרה של הזרים השפעה חיובית על האפיק השקלי (אג"ח נומינלית היא מכשיר המוכר להם "מהבית") והיא מתבססת על כמה גורמים.

1. ביצועי המשק הישראלי ונתוני החשבונאות הלאומית עדיפים על אלה של הכלכלות בארה"ב ובאירופה.

2. אינפלציה נמוכה בששת החודשים הקרובים מחזקת את העדיפות של האפיק השקלי.

3. הערכה רבה לאמינותו ולמקצועיותו של סטנלי פישר, שהגיע לדירוג הגבוה ביותר מקרב נגידים מרכזיים ברחבי העולם.

4. דחייה בקצב ובעוצמת העלאות הריבית הצפויות אצלנו מחד גיסא, ועקום תשואה שקלי גבוה ותלול מאידך גיסא. המשמעות היא פוטנציאל משמעותי לרווחי הון.

5. ביצועים נחותים של מדד אג"ח ממשלתיות שקליות אצלנו בהשוואה למדדי אג"ח ממשלתיות בשווקים המתפתחים המובילים מראשית השנה.

6. השדרוג הצפוי (קיץ 2010) במעמדה של ישראל משוק מתפתח לשוק מפותח אמור להקטין את פרמיית הסיכון של האג"ח הישראליות בהשוואה לשווקים מתפתחים אחרים. בעבר הערכנו כי לשדרוג השלכה חיובית על שוק האג"ח הישראלי, בעוד השפעתו על האפיק המנייתי אצלנו מוטלת בספק (מה עדיף, להיות זנב לאריות או ראש לשועלים?).

7. דעיכת מגמת הבריחה לאפיק הבטוח שהובילה את הזרים בשנים קודמות על רקע המשבר העולמי וחזרתם של שיקולי השקעה רציונליים.

נזהיר רק שה"זרים" פועלים באגרסיביות וממניעים ספקולטיביים קצרי טווח, ולפיכך חשוב לעקוב מקרוב אחר פעילותם בשוק המקומי. כרגע פוטנציאל רווחי ההון באפיק השקלי הארוך גבוה, במיוחד אם נזכור כי הם מהווים כיום כ־2.2% משוק השחרים לעומת שיא של 12.7% ביוני 2007.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה