צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח: החברה לישראל חושפת את הדילול שטאואר רוצה להצניע

טאואר סמיקונדקטור עושה הכל כדי למנוע דיון בדילול הצפוי למשקיעים במניה, אחרי שחילקה שטרי הון לחברה לישראל ולבנקים. החברות המחזיקות בשטרי ההון מבהירות מנגד בדו"חותיהן שהן בונות כבר על מימוש הנכס השווה מאות מיליוני שקלים

הדו"חות השנתיים של חברות שונות מאפשרים לבחון כיצד מתייחסות החברות לנכסים זהים - ולעתים התייחסותן שונה מאוד. בטור זה ציינו לפני כחודש כי בדו"חות השנתיים של יצרנית השבבים טאואר סמיקונדקטוראין כל התייחסות לשטרי ההון שנמסרו לבנקים ולבעלת השליטה בטאואר, החברה לישראל, ושטרות אלו הניתנים להמרה ל־400 מיליון מניות טאואר ללא כל תמורה, כלל אינם מופיעים במאזן.

רק הדו"ח המלא של טאואר, שפורסם מאוחר יותר, כלל אזכור לשטרי ההון שהונפקו בתמורה למחיקת חלק מחובות טאואר כלפי החברה לישראל והבנקים פועלים ולאומי ובתמורה להשקעה נוספת של בעלת השליטה. סמנכ"ל הכספים של טאואר אורן שירזי אמר בכנס משקיעים לפני כמה חודשים כי האיום שבדילול אחזקות המשקיעים בחברה עקב המרת שטרי ההון שבידי הבנקים אינו רלבנטי, מאחר שרשות ניירות ערך האמריקאית אינה מכירה בסוג נייר הערך הזה - שטרי הון. שירזי כיוון בדבריו לאפשרות ההמרה של כ־193 מיליון שטרי הון של טאואר המוחזקים בידי הבנקים, אך התעלם מאפשרות ההמרה של עוד כ־206 מיליון שטרי הון המוחזקים על ידי החברה לישראל.

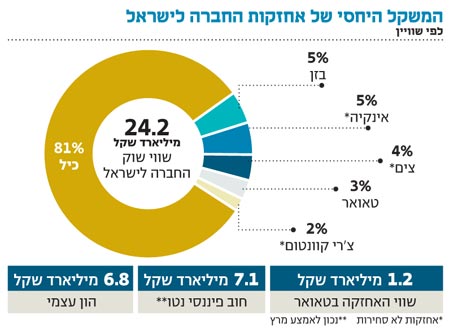

כך או כך, בניגוד להתייחסות של טאואר לסוגיית שטרי ההון בדו"ח השנתי של 2009, דו"חות בעלת השליטה, החברה לישראל, מתייחסים אל כל שטרי ההון של טאואר כאל ניירות ערך שהמרתם למניות צפויה. דו"חות החברה לישראל מציינים כי שיעור אחזקתה בטאואר עומד על 35.7%, ומדגישים כי שיעור אחזקה זה נובע מההנחה שכל שטרי ההון של טאואר שניתנו לחברה ולבנקים - יומרו למניות.

נתון זהה עולה מטבלת האחזקות העיקריות של החברה לישראל, כפי שהחברה עצמה רואה אותן. על פי טבלה זו, שווי אחזקתה בטאואר עומד על כ־3% מסך שווי כל אחזקותיה, ומסתכם בכ־1.2 מיליארד שקל – בהתבסס על מחיר מניית טאואר ב־31 בדצמבר 2009 ועל מספר המניות ושטרי ההון שבהם מחזיקה החברה לישראל.

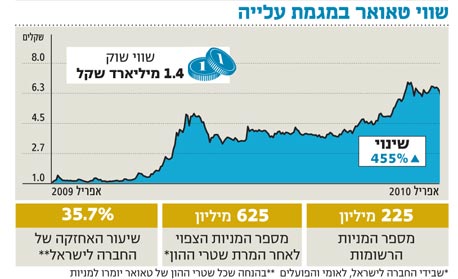

אם כן, בעוד שהחברה־הבת מתחמקת מהתייחסות לשאלת המרת שטרי ההון, החברה־האם מניחה בפירוש ששטרי ההון יומרו למניות. המשמעות מבחינת המשקיעים גדולה: כעת לטאואר יש 225 מיליון מניות רשומות, ששווי השוק שלהן קרוב ל־1.5 מיליארד שקל. המרת שטרי ההון שבידי החברה לישראל תגדיל את מספר מניות טאואר כמעט פי שניים. המרת שטרי ההון שבידי הבנקים תעלה כבר את מספר מניות טאואר ל־625 מיליון, ומשקיעי החברה ידוללו כמעט לשליש מאחזקתם הנוכחית, בלא שתירשם כל הכנסה כספית לטאואר.

מדו"חות החברה לישראל ניתן ללמוד כי הדילול הצפוי למשקיעי טאואר עלול אפילו להיות עמוק יותר ולהגיע ליחס של 1 ל־4, אם יומרו כל האופציות ואגרות החוב להמרה שהונפקו על ידי טאואר (אלא שדילול נוסף שכזה לפחות יכניס מזומנים לקופת החברה).

בחצי השנה האחרונה כבר הפיצה טאואר יותר מ־20 מיליון מניות חדשות באמצעות הסכם הפצה עם קרן יורקוויל, ולחברות המצויות בעיצומו של גיוס הון, ובעיקר בהליך של הנפקת מניות, יש נטייה לגלות אופטימיות יתר, מאחר שמחיר המניה משפיע על גובה התקבול הכספי בגיוס. לחברה לישראל, בניגוד לטאואר, קיים אינטרס להבהיר כי אין לה כל כוונה לוותר על שטרי ההון, המהווים בפועל את עיקר אחזקתה בטאואר. למשקיעים נותר כעת להחליט איזה תרחיש סביר יותר: האם זה שהוצג על ידי החברה לישראל או זה שהוצג על ידי טאואר.

עיקר שווייה של החברה לישראל נובע מהערך של מניית כיל. שווי השוק הנוכחי של החברה־האם - כ־24 מיליארד שקל - אמנם נמוך מערך אחזקתה במניות כיל בקיזוז החוב הפיננסי (נטו), אך כשבוחנים את הדיסקאונט של מניית החברה לישראל, יש להביא בחשבון את המסים העתידיים שישולמו בעת מימוש הנכסים, עקב ההפרש הגדול בין השווי שבו רשומים הנכסים במאזני החברה לבין ערכם הכלכלי.

עשירית משווי השוק

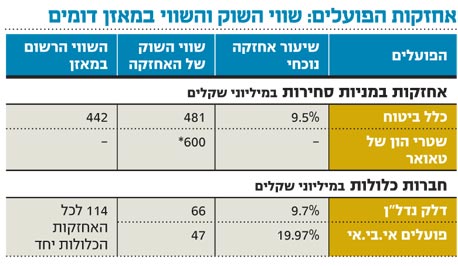

גם במאזני בנק לאומי מצוינים שטרי ההון של טאואר, בתיק ניירות הערך של הבנק. לאומי הפחית את מרבית הערך של שטרי ההון, וכעת הם רשומים לפי שווי של 49 מיליון שקל - פחות מעשירית שווי השוק של השטרות, אם יומרו למניות. חלק משטרי ההון נמסרו לבנק ב־2006 וחלק אחר ב־2008. ניסיון קודם להמיר את שטרי ההון למניות הבהיר ללאומי ולהפועלים, המחזיקים בשטרות, כי ההמרה תדרוש חיתום למניות הנרשמות – וכך ייהפכו הבנקים ערבים לאמיתות הדו"חות המוגשים על ידי טאואר.

ב־2007 ו־2008, בשיא המשבר שעבר על טאואר, אף אחד לא היה מוכן להיות ערב לחברה, ולכן שטרי ההון לא הומרו למניות. כעת, עם ההתאוששות הגדולה של טאואר, לאומי והפועלים לא יוותרו בקלות על הערך הנובע משטרי ההון שקיבלו, ובסבירות גבוהה יבחרו לממש את שטרי ההון שבידיהם או למכור אותם לגוף אחר, עם סיום החזר החוב הצפוי מטאואר, בשנת 2013. החברה לישראל היא הרוכש הטבעי ביותר לשטרי הון אלו (כיוון שעליה לרשום את שטרי ההון שבידיה למסחר בין כה וכה).

שווי מניות טאואר שיונפקו ללאומי ולפועלים עם ההמרה עומד לפי מחירי השוק הנוכחיים על כ־600 מיליון שקל לכל בנק. גם אם הבנקים ימכרו את שטרי ההון בהנחה מהותית, וגם אם המרתם תיצור לחץ שלילי על מחיר מניית טאואר, עדיין ירשמו הבנקים רווח של מאות מיליוני שקלים ממימוש זה.

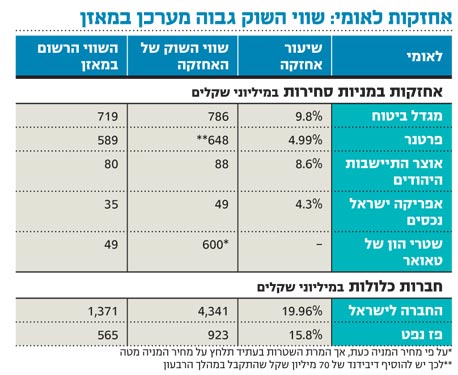

יתר על כן, הקשר בין החברה לישראל לבנק לאומי לא עובר רק דרך טאואר. לאומי הוא בעל אחזקה מהותית ישירה של כ־20% בחברה לישראל, ולבנק קיים ערך סמוי משמעותי הנובע מההפרש בין שווי השוק של החברות הכלולות במאזנו לשווי הרשום במאזני הבנק (הנובע מההון העצמי של החברות).

שווי השוק של אחזקות לאומי בחברה לישראל ובפז גבוה בכ־3.3 מיליארד שקל מהשווי שבו רשומות שתי החברות במאזני הבנק. גם לאחר הפחתת מס צפויה על עליית הערך, האחזקה בחברות אלו יוצרת לבנק ערך סמוי של כ־2.2 מיליארד שקל. ערך סמוי זה הוא ההסבר העיקרי לכך שבנק לאומי נסחר במכפיל הון גבוה מזה של בנק הפועלים (1.17 לעומת 1.06). שקלול האחזקות של החברות הכלולות לפי ערך השוק שלהן (לאחר הפחתת מס על ההפרש) ישווה את מכפיל ההון של שני הבנקים הגדולים.

מדו"חות הרווח וההפסד של הבנקים ב־2009 קשה ללמוד על הרווחיות המייצגת, שכן תוצאות הבנקים הושפעו לרעה מהריבית הנמוכה במשק, שפגעה בפער בין הריבית על האשראי לריבית על פיקדונות, וכן מההפרשה הגבוהה לחובות מסופקים, עקב המיתון (שיא ההפרשה לחובות מסופקים נרשם ברוב המקרים כמה רבעונים אחרי שיא המשבר).

מצד שני, הושפעו הדו"חות לטובה - ובאופן משמעותי - מהזינוק בשוקי המניות והאג"ח, שיצר רווחי הון גדולים בתיק ניירות הערך של הבנקים. רווחי לאומי מהשקעה במניות עמדו בשנה האחרונה על 707 מיליון שקל (לפני מס), והרווחים שנבעו מקופות הפיצויים עמדו על 237 מיליון שקל. שני סעיפים אלו לבדם מהווים כ־30% מרווחי הבנק לפני מס בשנה האחרונה, אך רווחים אלו, כאמור, נבעו מעליות חריגות בשוק המניות, שאינן צפויות לחזור בשנים הבאות.

כפועל יוצא, המשקיעים מייחסים חשיבות פחותה לרווחי 2009 בתמחור מניות הבנקים, ובמקום זאת בוחנים את צפי הרווחים בשנים הבאות. עליות השווי של אחזקות לאומי במניות מגדל ופרטנר, בתוספת הדיבידנד הגדול שחילקה פרטנר, צפויים ליצור לבנק רווח גבוה מהשקעה במניות גם ברבעון הראשון של 2010: מעל 200 מיליון שקל (לפני מס).

השקעה מניבה במניות

האחזקות הכלולות במאזני בנק הפועלים מהותיות הרבה פחות עבור הבנק בהשוואה לאחזקות הכלולות של לאומי. שווי השוק הכולל של דלק נדל"ן ושל פועלים אי.בי.אי גבוה רק במעט מהשווי שבו רשומות שתי חברות אלו במאזני הבנק. על השקעתו במניות כלל ביטוח צפוי הפועלים לרשום רווח של כ־40 מיליון שקל לפני מס ברבעון הראשון של 2010.

כמו לאומי נפגעו גם רווחי הפועלים בשנה החולפת מהריבית הנמוכה ומהפרשות גבוהות לחובות מסופקים. מנגד, ההשקעה במניות הקנתה לבנק רווח לפני מס של 392 מיליון שקל, וקופות הפיצויים הניבו רווח נוסף של 68 מיליון שקל. בנק הפועלים לא מפרט על פי איזה ערך רשומים שטרי ההון של טאואר במאזניו, אך סביר שערך זה נמוך ביותר, והבנק צפוי לזכות ברווח מהותי כאשר יממש שטרי הון אלו.

5 תגובות לכתיבת תגובה