צילום: אוראל כהן

צילום: אוראל כהן

ניתוח "כלכליסט" - הקופה הסמויה של קסם: ענף התעודות הממונפות

שיעור הרווחיות בענף תעודות הסל עומד על כ־0.75% מהיקף הנכסים, אבל אצל התעודות הממונפות הוא נע בטווח של 2%–5%. "כלכליסט" מנתח בפעם הראשונה איך באמת עובד הקסם

תעודות הסל הממונפות הן מכשיר השקעה מתוחכם אך לא מעט שחקנים בשוק מרבים להשתמש בהן. לראיה: בחודשים האחרונים שתי התעודות של קסם המעניקות חשיפה ממונפת פי שלושה על מדד ת"א־25 (תעודת הלונג ותעודת השורט) מנהלות יחד יותר מרבע מיליארד שקל. תעודות אלו מאפשרות חשיפה ממונפת מאוד לשוק, אך מה שהמשקיעים לא יודעים הוא שלחשיפה המתוחכמת הזו יש מחיר גבוה מאוד שעשוי להגיע לעד 7% לעומת דמי ניהול ממוצעים בענף שעומדים על 0.75% ולעומת מספר רב של תעודות שלא גובות דמי ניהול כלל.

כך, למשל, תעודת הסל בלונג "קסם מעו"ף אגרסיבית פי 3 יומי" גובה דמי ניהול של 1.5%, וכן עלות מימון המורכבת מריבית בנק ישראל בתוספת 1%. ניהול התעודה מחייב את קסם לרכוש מניות של מדד ת"א־25 בהיקף הגבוה פי שלושה מהיקף הנכסים המנוהלים בתעודה. שליש מהסכום מגיע מכספי הציבור ואת השאר משלימה קסם.

לכן, עלות המימון בפועל היא פעמיים ריבית בנק ישראל (העומדת על 1.75%) ועוד 2%. לכך יש להוסיף, כאמור, דמי ניהול בגובה 1.5% וכך מגיעה העלות השנתית למשקיע ל־7%.

תעודת השורט של קסם, בניגוד לחלק מתעודות השורט האחרות, אינה מחזירה למשקיעים כסף על פוזיציית השורט (הנובע מהכנסות מימון). לכן, אם משקיע ירכוש את שתי התעודות בו־זמנית בהיקף של 5,000 שקל כל אחת, יחזיק בהן במשך שנה שלמה, ובהנחה שבאותה שנה לא יהיו כל תנודות במדד ת"א־25 או בריבית בנק ישראל, יישארו לו בסוף השנה 9,575 שקל.

התרגיל שביצענו כאן הוא תיאורטי לחלוטין, כיוון שאין סבירות שמדד ת"א־25 לא יזוז באף אחד מימי המסחר, אבל אם נניח בדומה למודל בלק אנד שולס המניח התפלגות לוג־נורמלית של תנועת מדד המניות, אז בממוצע זה הסכום שיישאר בידי המשקיע בתום אותה שנה.

ניסוי מחשבתי זה ממחיש את העמלה בפועל שמשלמים המשקיעים בתעודות הממונפות של קסם לטווח הארוך. אם נשווה השקעה זו להשקעה נטולת סיכון של 10,000 שקל בקרן כספית - המניבה תשואה של 175 שקל בשנה (לפני מס) - נגלה עוד יותר עד כמה מדובר בהשקעה בעייתית לטווח הארוך.

עם זאת, התעודות הממונפות מקנות למשקיעים הלא מוסדיים חשיפה אגרסיבית או גידור קצרי טווח בעלות נמוכה יחסית לחלופות המוצעות להם כגון השאלת מניות, נטילת אשראי או אופציות על מדד המעו"ף.

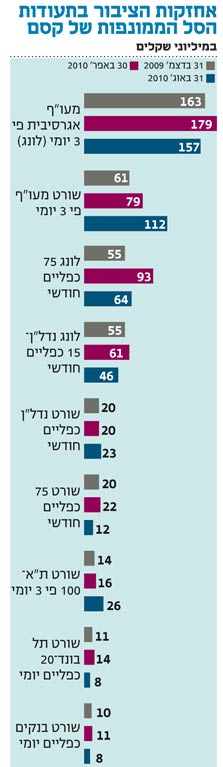

לפני כשנתיים, ב־25 בספטמבר 2008, השיקה קסם את תעודת הסל הממונפת בלונג פי2 על מדד נדל"ן־15. השיווי ההוגן של תעודה זו בתחילת יום המסחר הראשון עמד על 1,000 אגורות. בסוף השבוע האחרון עמד הערך שלה על 496 אגורות בלבד. כלומר, משקיעים לטווח ארוך בתעודת הלונג הממונפת איבדו כמחצית מהשקעתם בתוך כשנתיים.

באותו יום של סוף ספטמבר 2008 עמד המחיר של תעודת הסל הממונפת בשורט פי 2 על מדד נדל"ן־15 על 2,465 אגורות, אך בסוף השבוע האחרון הוא עמד על 156 אגורות בלבד. במילים אחרות, בתוך כשנתיים איבדו המשקיעים 93% מערך השקעתם.

מרבית ההפסד של המשקיעים - הן בתעודת הלונג והן בתעודת השורט - לא נבעה מהעמלות אלא מפעולת האיזון (רכישה או מכירה של מניות במסחר הנעילה של כל יום שנועדה להתאים את רמת המינוף של התעודה לרמתה המקורית) שהתרחשה ברבעון האחרון של 2008, אז הגיע המשבר הפיננסי לשיאו. באותם ימים חלו תנודות שערים חריפות, ופעולת האיזון של תעודות הסל הממונפות יצרה עודפי היצע וביקוש של מיליוני שקלים למניות נדל"ן־15, בשעה שהנזילות באותן מניות היתה נמוכה מאוד. ההשפעה של פעולת האיזון על מחירי המניות שחקה את ערך התעודות.

בעיה זו כמעט שלא היתה קיימת בתעודות הממונפות על מדד ת"א־25 כיוון שהנזילות של אותן מניות היתה גבוהה יחסית. מ־25 בספטמבר 2008 ועד סוף השבוע האחרון עלה ערך תעודת הסל הממונפת בלונג פי 3 על מדד ת"א־25 ב־39%, ואילו ערך תעודת השורט המקבילה ירד ב־80%.

החשש מההשפעה של פעולת האיזון על מחירי המניות הוא שגרם לבורסה למנוע הנפקה של תעודות ממונפות נוספות. קסם, מצדה, נטרלה את עיקר ההשפעה על ידי מעבר לאיזון חודשי במקום יומי בתעודות העוקבות אחר מדדי נדל"ן־15 ות"א־75. כיום, פעולת האיזון כמעט שאינה משפיעה על מחירי המניות בזכות המעבר לאיזון חודשי ובזכות הנזילות הגבוהה יחסית שקיימת בשווקים לעומת סוף 2008.

בעזרת האופציות

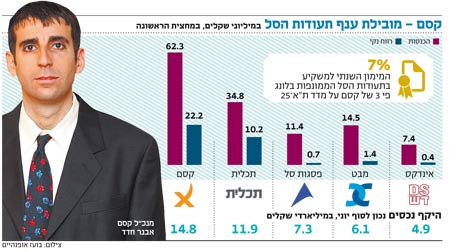

תעודות הסל הממונפות, בעיקר בשורט, מייצרות למנהלים רווחים נאים. ההערכה היא שזרם הרווחים הממוצע הנובע מהתעודות הממונפות עומד על יותר מ־2% מהיקף השקעת הציבור בתעודות. זהו שיעור גבוה בהרבה מזרם הרווחים הממוצע בענף תעודות הסל - העומד על כ־0.75% מהשקעת הציבור.

לרווח הנובע מהתעודות הממונפות בלונג ישנם שני מקורות: האחד הוא דמי הניהול והשני הוא ההפרש שבין עלות המימון שמשלם מחזיק התעודה לבין עלות המימון בפועל.

כאשר מרבית המימון מבוצעת באמצעות אשראי בנקאי, הפרש זה אינו גבוה כיוון שעלות המימון של התעודה קרובה לעלות המימון הנגבית ממחזיק התעודה. אבל כאשר עיקר המינוף מושג על ידי אופציות וחוזים עתידיים, העלות דומה יותר לריבית בנק ישראל, ואז לחברה המנהלת את תעודת הסל נוצר רווח נוסף של כ־2% (שהרי החברה גובה עלות מימון של 1% מעל לריבית בנק ישראל אך עליה לרכוש כמות מניות כפולה כדי להגיע לחשיפה ממונפת פי שלושה).

לפי דו"חות הרבעון השני של קסם, כ־70% מהחשיפה של התעודה הממונפת בלונג פי 3 על מדד ת"א־25 מתבצעים באמצעות אופציות וחוזים עתידיים, ולכן זרם הרווחים הנובע לקסם מתעודה זו מתקרב ל־3% בשנה.

תעודות השורט הממונפות, בניגוד לתעודות הלונג, מתבססות על השאלת מניות מצד מנהל התעודה ולכן הן מייצרות לו הכנסות מימון. על כל מיליון שקל שהתעודה מנהלת, היא צריכה לבצע השאלת מניות בהיקף של 3 מיליון שקל. את אותם 3 מיליון שקל המתקבלים מההשאלה - נוסף על עוד מיליון שקל המתקבלים מהציבור - קסם מפקידה בבנק ומקבלת הכנסות מימון.

הכנסות אלו עומדות כעת על כ־1.6% (ריבית הזכות נמוכה ב־0.15% מריבית בנק ישראל). סכום זה יש להכפיל פי ארבעה וכך מגיעים ל־6.4% בשנה על הכסף המופקד בתעודות. לכך יש לצרף את דמי הניהול בשיעור של 1.5%.

זרם הכנסות זה, של 7.9% בשנה, מהווה את רמת הרווחיות המקסימלית שהתעודות הממונפות בשורט יכולות לייצר, אבל לתעודות הללו ישנה גם עלות מהותית: העלות שהן משלמות לבנקים עבור השאלת מניות, העומדת כיום על 2.05%.

אם כל הגידור של התעודה מתבצע על ידי השאלת מניות, אז עלות הגידור עומדת על 2.05% בשנה. נתון זה יש להכפיל פי שלושה (מאחר שהתעודה בהגדרתה צריכה לגדר את היקף אחזקות הציבור פי שלושה) וכך מגיעים לעלות גידור של 6.15% בשנה, שאותה יש לנכות מזרם ההכנסות העומד, כאמור, על 7.9% בשנה. מכאן אפשר לחלץ את הרווח הנובע למנפיק התעודה - 1.75% בשנה (7.9% פחות 6.15%).

רווח זה הוא הרווח המינימלי הנובע מהתעודות. קסם יכולה להפחית באופן מהותי את עלויות הגידור על ידי גידור באמצעות אופציות וחוזים עתידיים, ובכך להגדיל את הרווחיות של התעודה הממונפת בשורט. עם זאת, בכך היא נוטלת על עצמה סיכון מסוים של עלות גלגול האופציות לפני כל פקיעה.

דו"חות הרבעון השני חושפים כי באשר לתעודה הממונפת בשורט פי 3 על מדד ת"א־25, יותר מ־90% מהגידור נעשו באמצעות אופציות וחוזים עתידיים סחירים; רק פחות מ־10% בוצעו באמצעות אחזקה בחסר של מניות, ולכן רמת הרווחיות השנתית הנובעת מתעודה זו גבוהה בהרבה מהרף המינימלי שאותו הצגנו, וזו כנראה התעודה שיוצרת לקסם את שיעור הרווחיות הגבוה ביותר מבין התעודות שהיא מנהלת.

בשורות טובות מהריבית

חשוב לציין שקסם אינה יכולה לבצע הצלבה ולממן את התעודות בלונג באמצעות התעודות בשורט כיוון שכל תעודה היא יישות משפטית נפרדת. מסיבה זו קסם אינה יכולה למנוע את העלות הנוצרת מההפרש שבין ריבית החובה (הגבוהה יותר) שהיא משלמת עבור תעודות מסוימות לבין ריבית הזכות (הנמוכה יותר) שהיא מקבלת עבור תעודות אחרות.

הרווחיות של תעודות השורט הממונפות תלויה מאוד בריבית בנק ישראל (כיוון שהכנסות המימון נגזרות מריבית זו בשעה שעלות השאלת המניות כמעט שאינה תלויה באותה ריבית). כאשר בשלהי 2009 עמדה ריבית בנק ישראל על שפל היסטורי, התעודות הממונפות בשורט לא הניבו לקסם רווחים. לעומת זאת, העלייה הצפויה בריבית בשנה הבאה תגדיל בחדות את הרווחיות של התעודות הללו.

התחרות בתחום התעודות הממונפות מוגבלת כעת, כיוון שהבורסה אינה מאפשרת רישום של תעודות ממונפות חדשות או הרחבה של סדרות קיימות. קסם אוחזת כעת בכ־55% מנתח השוק של התעודות הממונפות, שהוא מעט קטן מהנתח שבו החזיקה בשלהי 2008 בעת שהשוק היה פתוח לחלוטין לתחרות. אך לקסם יש מונופול בתחום התעודות עם המינוף המשולש על מדד ת"א־25, בדמות שתי תעודות שזוכות כעת לפופולריות רבה ושמקנות לה זרם רווחים נאה.

5 תגובות לכתיבת תגובה